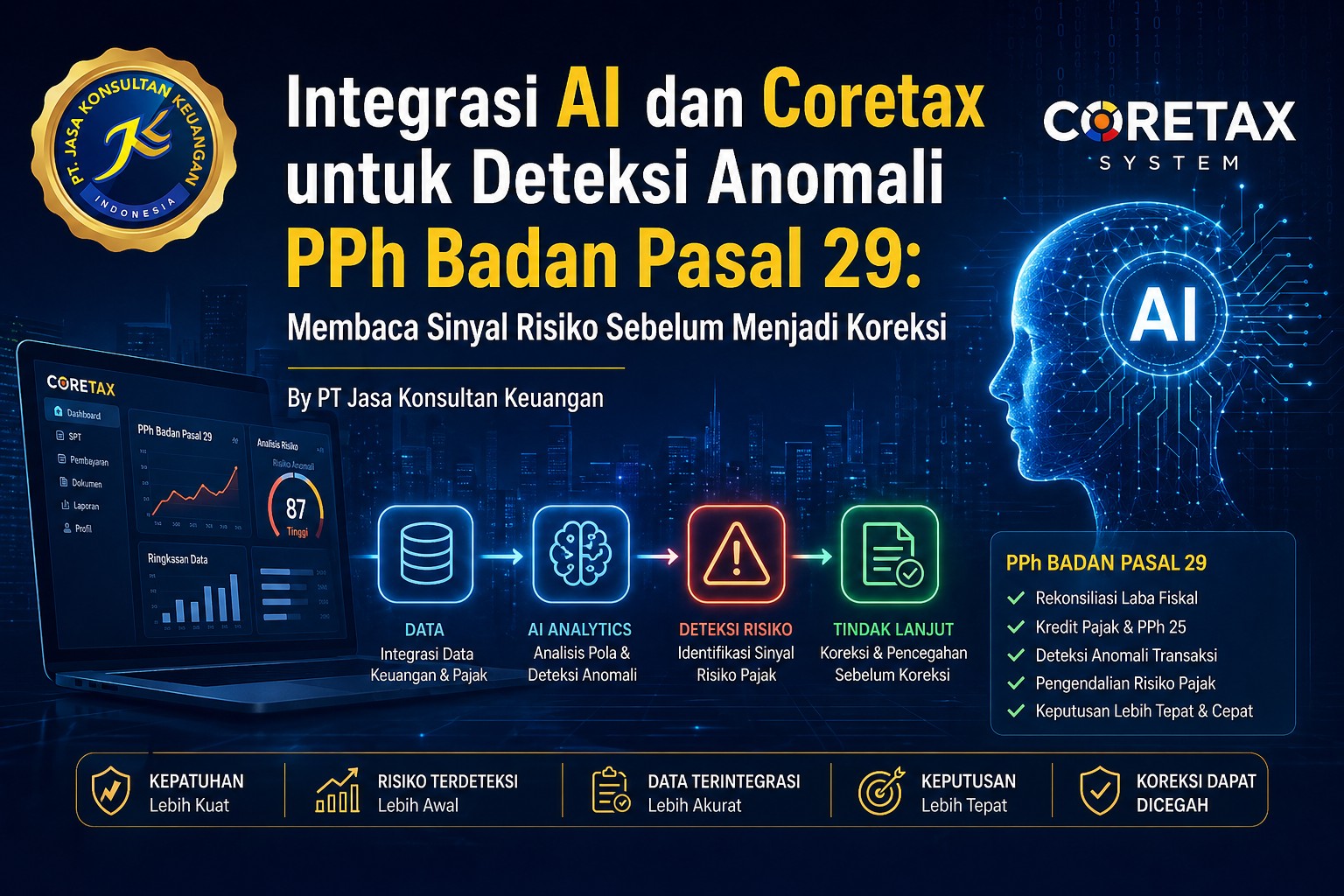

Integrasi AI dan Coretax untuk Deteksi Anomali PPh Badan Pasal 29: Membaca Sinyal Risiko Sebelum Menjadi Koreksi

By PT Jasa Konsultan Keuangan

Ringkasan Inti

Coretax telah menjadi fondasi baru administrasi perpajakan Indonesia sejak diluncurkan resmi pada 31 Desember 2024 dan digunakan untuk layanan perpajakan sejak masa Januari 2025, dengan arah transformasi menuju proses yang lebih terintegrasi, terdigitalisasi, dan berbasis analisis risiko. Dalam konteks PPh Badan Pasal 29, perubahan ini membuat selisih antara laba komersial, laba fiskal, kredit pajak, pembayaran, dan data pendukung menjadi jauh lebih mudah ditelusuri secara sistematis.

Di titik inilah integrasi AI menjadi relevan. Bukan untuk menggantikan penilaian profesional, melainkan untuk mempercepat pembacaan pola, menandai anomali, mengurutkan prioritas pemeriksaan internal, dan membantu perusahaan melihat potensi kurang bayar, salah klasifikasi, inkonsistensi data, atau ketidaksesuaian dokumen sebelum masalah itu berkembang menjadi koreksi, sanksi, atau sengketa. Arah digitalisasi Coretax sendiri memang sejalan dengan penyederhanaan proses, otomasi, serta penguatan analisis kepatuhan berbasis risiko.

Mengapa PPh Badan Pasal 29 Menjadi Titik Paling Sensitif

PPh Badan Pasal 29 pada dasarnya muncul saat pajak penghasilan yang masih harus dibayar pada akhir tahun lebih besar daripada kredit pajak yang sudah dimiliki wajib pajak. Secara praktik, ini adalah titik temu antara laporan keuangan, koreksi fiskal, rekonsiliasi penghasilan, bukti potong, angsuran PPh Pasal 25, dan kewajiban pelunasan sebelum atau paling lambat saat batas akhir penyampaian SPT Tahunan Badan. Ketentuan umum mengenai batas akhir penyampaian SPT Tahunan PPh Badan pada umumnya adalah 30 April tahun berikutnya, dan kekurangan bayar PPh Pasal 29 berkaitan erat dengan momentum pelaporan tahunan tersebut.

Masalahnya, risiko pada Pasal 29 sering tidak lahir dari satu kesalahan besar. Ia justru muncul dari banyak selisih kecil: biaya yang tidak boleh dikurangkan tetapi lolos ke fiskal, kredit pajak yang tercatat ganda, bukti potong yang tidak lengkap, penghasilan tertentu yang salah perlakuan, atau jurnal akhir tahun yang tidak sepenuhnya sinkron dengan dasar pelaporan pajak. Ketika sistem administrasi makin terintegrasi, ruang toleransi terhadap ketidakteraturan data menjadi makin sempit.

Coretax Mengubah Cara Risiko Pajak Terbaca

Coretax bukan sekadar saluran digital baru. DJP menjelaskannya sebagai sistem inti administrasi perpajakan yang menyatukan layanan pajak ke dalam satu platform terintegrasi, meliputi registrasi, penyampaian SPT, pembayaran, dan layanan lain. Kemenkeu juga menekankan bahwa transisi ini menandai berakhirnya sistem lama yang terfragmentasi dan bergerak menuju tata kelola yang lebih sederhana, transparan, dan akuntabel.

Implikasinya bagi badan usaha sangat besar.

Data tidak lagi berdiri sendiri

Yang dulu tersebar di beberapa file, aplikasi, dan unit kerja kini cenderung dibaca sebagai satu ekosistem data. Saat penghasilan, pembayaran, bukti potong, dan SPT berjalan pada fondasi administrasi yang makin terkoneksi, celah inkonsistensi akan lebih mudah terlihat.

Kepatuhan bergerak ke logika risiko

Kemenkeu menyebut Coretax mendorong analisis kepatuhan berbasis risiko. Itu berarti perhatian bukan hanya pada “sudah lapor atau belum”, tetapi juga pada “apakah angka-angka ini wajar, konsisten, dan didukung data yang selaras”.

Kecepatan respons menjadi penting

Dalam lingkungan digital, keterlambatan rekonsiliasi, salah mapping akun, atau kekurangan bukti pendukung bisa berubah dari isu administratif menjadi isu kualitas data. AI menjadi alat yang sangat kuat untuk mendeteksi sinyal itu lebih awal.

Apa yang Dimaksud Anomali Pajak pada PPh Badan Pasal 29

Anomali pajak bukan selalu kecurangan. Dalam banyak kasus, anomali adalah pola yang tidak lazim, tidak konsisten, atau tidak proporsional dibanding data historis, struktur usaha, dan logika fiskal perusahaan.

Contoh anomali yang paling sering muncul

| Area | Bentuk anomali | Dampak pada PPh 29 |

|---|---|---|

| Rekonsiliasi laba | Laba komersial turun, tetapi beban non-deductible tidak disesuaikan | Pajak terutang bisa salah hitung |

| Kredit pajak | Bukti potong ada di working paper tetapi tidak kuat di arsip | Kredit pajak berisiko ditolak |

| PPh 25 | Angsuran tidak proporsional dengan laba final tahun berjalan | Kurang bayar melonjak di akhir tahun |

| Penghasilan | Ada penghasilan lain-lain yang masuk buku tetapi tidak masuk basis fiskal | Underreporting |

| Biaya | Beban entertainment, natura tertentu, atau biaya campuran tidak dipisah | Koreksi fiskal positif |

| Jurnal penutup | Adjustment akhir tahun tidak ikut ke template pajak | Selisih antara GL dan SPT |

| Transaksi afiliasi | Margin atau pricing bergerak tidak lazim | Memicu pertanyaan lanjutan |

| Dokumen | Nomor bukti, tanggal, atau lawan transaksi tidak konsisten | Menurunkan kualitas pembuktian |

Tanda anomali bukan hanya angka

AI yang baik tidak hanya membaca nominal. Ia juga membaca pola: tanggal transaksi, frekuensi jurnal manual, akun yang terlalu sering direklasifikasi, perubahan rasio mendadak, duplikasi dokumen, hingga perbedaan narasi pada invoice, kontrak, dan pembukuan.

Peran AI: Dari Pembaca Data Menjadi Mesin Peringatan Dini

Jika Coretax adalah tulang punggung data administrasi, maka AI adalah lapisan analitik yang memberi arti pada data tersebut.

Fungsi pertama: pattern recognition

AI dapat membandingkan data tahun berjalan dengan:

- histori 3–5 tahun,

- profil industri,

- pola musiman usaha,

- rasio antar akun,

- hubungan antara omzet, margin, PPh 25, dan PPh 29.

Begitu ada deviasi besar, sistem menandai. Bukan memvonis, tetapi memberi alarm bahwa area itu perlu diperiksa.

Fungsi kedua: anomaly scoring

Setiap akun, transaksi, atau cluster jurnal dapat diberi skor risiko. Misalnya:

- biaya pemasaran naik 240% tetapi penjualan hanya naik 8%,

- kredit pajak tumbuh, tetapi dokumen pendukung justru menurun,

- jurnal reklas akhir tahun terlalu banyak dan terkonsentrasi dekat deadline pelaporan,

- akun beban tertentu dominan pada vendor yang sama tanpa pola bisnis yang sehat.

Fungsi ketiga: document-to-tax matching

AI dapat membantu mencocokkan:

- invoice dengan jurnal,

- jurnal dengan akun fiskal,

- bukti potong dengan kredit pajak,

- pembayaran dengan masa pajak,

- kontrak dengan substansi biaya.

Di sinilah anomali yang selama ini tersembunyi sering muncul.

Fungsi keempat: simulation engine

Perusahaan dapat menjalankan simulasi:

- jika biaya A dikoreksi,

- jika kredit pajak B tidak bisa diakui,

- jika ada penghasilan C yang harus direklasifikasi,

- jika angsuran PPh 25 terlalu rendah.

Hasilnya: manajemen bisa melihat potensi lonjakan PPh Pasal 29 sebelum menutup tahun buku.

Arsitektur Integrasi AI dan Coretax yang Paling Efektif

Integrasi terbaik bukan berarti paling rumit. Yang paling efektif justru yang berlapis, jelas, dan bisa diaudit.

Lapisan 1 — Data intake

Sumber data utama:

- general ledger,

- trial balance,

- daftar koreksi fiskal,

- daftar aset tetap,

- daftar biaya non-deductible,

- bukti potong,

- histori PPh 25,

- histori PPh 29,

- dokumen kontrak dan invoice penting.

Lapisan 2 — Standardization engine

Sebelum dianalisis, data harus dibersihkan:

- kode akun diseragamkan,

- nama vendor disatukan,

- transaksi duplikat dibersihkan,

- tanggal dan nomor dokumen dinormalkan,

- akun komersial dipetakan ke perlakuan fiskal.

Lapisan 2.1 — Tax logic mapping

Di tahap ini, sistem memberi label:

- deductible,

- partially deductible,

- non-deductible,

- perlu bukti tambahan,

- perlu review transfer pricing,

- perlu review withholding tax,

- potensi beda tetap,

- potensi beda temporer.

Lapisan 3 — AI anomaly engine

Mesin ini menjalankan:

- perbandingan historis,

- threshold check,

- outlier detection,

- duplicate detection,

- ratio inconsistency review,

- text similarity untuk invoice/kontrak,

- scoring atas akun dan transaksi.

Lapisan 4 — Human review desk

Semua alarm AI harus di-review manusia:

- tax manager,

- accounting lead,

- finance controller,

- atau konsultan pajak yang memahami konteks bisnis.

Lapisan 5 — Pre-filing correction workflow

Sebelum pelaporan:

- daftar temuan dirapikan,

- bukti pendukung dilengkapi,

- akun dikoreksi,

- simulasi PPh 29 diperbarui,

- baru kemudian dilakukan final filing.

Tabel Risiko PPh Badan Pasal 29 yang Paling Perlu Diwaspadai

| No | Sumber Risiko | Gejala Awal | Alarm AI | Langkah Koreksi |

|---|---|---|---|---|

| 1 | Kredit pajak lemah | Bukti potong tidak lengkap | mismatch dokumen | validasi arsip dan lawan transaksi |

| 2 | Biaya non-deductible lolos | akun campuran terlalu besar | abnormal expense mix | pecah akun dan koreksi fiskal |

| 3 | Jurnal manual berlebih | banyak penyesuaian di akhir tahun | late adjustment spike | review approval trail |

| 4 | PPh 25 terlalu kecil | laba naik tetapi angsuran stagnan | variance alert | simulasi ulang cash tax |

| 5 | Penghasilan belum terpetakan | pendapatan lain-lain tidak jelas | revenue classification anomaly | mapping ulang penghasilan |

| 6 | Vendor concentration | biaya menumpuk di sedikit vendor | concentration risk | review substansi transaksi |

| 7 | Rasio marjin tidak lazim | marjin turun tajam tanpa sebab operasional | profitability deviation | telusuri HPP dan biaya |

| 8 | Dokumen tidak sinkron | invoice, kontrak, jurnal beda narasi | semantic inconsistency | samakan dokumen pendukung |

| 9 | Rekonsiliasi fiskal lemah | beda komersial-fiskal tidak stabil | reconciliation gap | buat bridge schedule rinci |

| 10 | Closing terlalu mepet | koreksi besar dekat deadline | deadline compression risk | percepat pre-close tax review |

Mengapa Banyak Masalah Pajak Lahir dari Data, Bukan dari Niat

Ini poin yang paling penting. Dalam praktik, banyak potensi koreksi bukan berasal dari niat menghindari pajak, tetapi dari:

- struktur akun yang berantakan,

- SOP dokumen yang lemah,

- koordinasi accounting dan tax yang tidak utuh,

- closing bulanan yang tidak disiplin,

- kurangnya review sebelum filing.

Karena itu, integrasi AI dan Coretax seharusnya dibaca sebagai agenda kualitas data. Semakin rapi data, semakin kecil ruang anomali semu. Semakin kuat rekonsiliasi, semakin kecil peluang PPh Pasal 29 melonjak secara mengejutkan.

Model Deteksi Anomali yang Layak Dipakai Perusahaan

Model 1 — Rule-based detection

Cocok untuk tahap awal.

Contoh rule:

- tandai biaya di atas nominal tertentu tanpa lampiran,

- tandai akun non-deductible yang masuk ke deductible,

- tandai kredit pajak tanpa bukti pendukung,

- tandai jurnal manual yang dibuat mendekati cutoff.

Kelebihan: cepat, murah, mudah diaudit.

Kekurangan: kurang adaptif terhadap pola baru.

Model 2 — Statistical detection

Cocok untuk perusahaan yang sudah punya histori data memadai.

Contoh:

- z-score pada rasio biaya,

- deviasi margin,

- pergerakan angsuran vs realisasi pajak,

- lonjakan akun tertentu dibanding bulan normal.

Kelebihan: lebih tajam membaca outlier.

Kekurangan: perlu data historis yang bersih.

Model 3 — Machine learning assisted review

Cocok untuk entitas dengan volume transaksi besar.

Contoh:

- klasifikasi transaksi berisiko,

- prediksi akun rawan koreksi,

- pemeringkatan vendor atau transaksi berdasarkan probabilitas masalah dokumen.

Kelebihan: makin akurat saat data bertambah.

Kekurangan: perlu governance, training data, dan review manusia.

Model 4 — Hybrid tax intelligence

Ini model paling kuat:

- rule-based untuk kepastian,

- statistik untuk outlier,

- machine learning untuk prioritas,

- human review untuk keputusan akhir.

Checklist Integrasi yang Praktis dan Bisa Dijalankan

| Tahap | Fokus | Output |

|---|---|---|

| 1 | Kumpulkan data GL, TB, bukti potong, PPh 25, daftar koreksi | data room pajak |

| 2 | Bersihkan master akun dan vendor | data standar |

| 3 | Peta akun komersial ke fiskal | tax mapping |

| 4 | Jalankan rule dasar anomali | daftar alarm awal |

| 5 | Jalankan analisis rasio dan outlier | skor risiko |

| 6 | Cocokkan dokumen dengan jurnal | daftar mismatch |

| 7 | Simulasikan PPh 29 | estimasi kurang bayar |

| 8 | Review manusia | keputusan koreksi |

| 9 | Lengkapi bukti pendukung | file pembuktian |

| 10 | Finalisasi pelaporan | filing lebih terkendali |

Kesalahan Strategis yang Harus Dihindari

Menganggap AI sebagai pembenar otomatis

AI hanya alat bantu. Ia menandai pola, bukan menetapkan kepastian hukum.

Memasang sistem tanpa membersihkan data

Data kotor hanya akan menghasilkan alarm yang kacau.

Fokus pada filing, bukan pada pre-filing review

Masalah terbesar biasanya muncul karena review dilakukan terlalu dekat deadline.

Tidak membangun jejak audit internal

Dalam era administrasi digital, alasan tanpa dokumentasi makin lemah. Coretax mendorong proses yang lebih terstruktur dan terdokumentasi.

Arah Baru: Dari Pelaporan Reaktif ke Pengendalian Proaktif

Perusahaan yang masih memandang PPh Badan Pasal 29 sebagai urusan “dihitung di akhir” akan tertinggal. Lingkungan perpajakan sekarang bergerak ke arah:

- data lebih terintegrasi,

- proses lebih terdigitalisasi,

- pengawasan lebih berbasis risiko,

- kebutuhan dokumentasi lebih kuat,

- waktu respons lebih singkat.

Karena itu, pertanyaan yang benar bukan lagi “berapa kurang bayarnya”, tetapi:

anomali apa yang seharusnya sudah terlihat sebelum angka kurang bayar itu muncul?

Di situlah integrasi AI dan Coretax menjadi relevan secara nyata. Bukan sebagai jargon teknologi, melainkan sebagai sistem kewaspadaan fiskal yang menjaga kualitas data, konsistensi pelaporan, dan ketepatan pengambilan keputusan.

Penutup

Integrasi AI dan Coretax untuk deteksi anomali PPh Badan Pasal 29 pada dasarnya adalah disiplin baru dalam membaca risiko pajak. Coretax menghadirkan infrastruktur administrasi yang makin terhubung; AI menghadirkan kecepatan dan ketajaman untuk menemukan pola yang sebelumnya tersembunyi. Ketika keduanya dipakai dengan benar, perusahaan tidak hanya lebih siap melapor, tetapi juga lebih siap membuktikan, menjelaskan, dan mempertahankan kualitas posisi pajaknya.

FAQ

Apa fokus utama integrasi AI dan Coretax pada PPh Badan Pasal 29?

Fokus utamanya adalah mendeteksi ketidakwajaran, inkonsistensi, dan celah dokumentasi sebelum finalisasi pelaporan tahunan, terutama yang dapat memengaruhi kurang bayar PPh Pasal 29.

Apakah AI bisa menentukan pajak terutang secara final?

Tidak. AI membantu analisis, pengelompokan, dan prioritisasi risiko. Keputusan fiskal tetap perlu review profesional dan dasar dokumen yang memadai.

Mengapa PPh Badan Pasal 29 rawan anomali?

Karena Pasal 29 adalah titik akhir yang mempertemukan laba komersial, koreksi fiskal, kredit pajak, dan histori pembayaran. Selisih kecil di banyak titik bisa terkumpul menjadi kurang bayar yang besar.

Apa manfaat terbesar bagi perusahaan?

Manfaat terbesarnya adalah deteksi dini, perbaikan sebelum filing, dan pengurangan potensi koreksi yang lahir dari data yang tidak sinkron.

Apakah pendekatan ini cocok hanya untuk perusahaan besar?

Tidak. Perusahaan menengah pun bisa memulai dari rule-based detection sederhana, lalu meningkat ke analisis yang lebih canggih saat kualitas dan volume datanya membesar.

Klaster Kata Kunci

- integrasi AI dan Coretax

- deteksi anomali pajak

- PPh Badan Pasal 29

- Coretax DJP

- risiko pajak badan

- rekonsiliasi fiskal

- kredit pajak badan

- kurang bayar PPh 29

- analisis anomali pajak

- otomasi pajak perusahaan

- data pajak terintegrasi

- review pajak sebelum filing

- pengendalian pajak berbasis data

- audit trail pajak

- deteksi mismatch bukti potong

Struktur Heading SEO

Integrasi AI dan Coretax untuk Deteksi Anomali PPh Badan Pasal 29: Membaca Sinyal Risiko Sebelum Menjadi Koreksi

- Mengapa PPh Badan Pasal 29 Menjadi Titik Paling Sensitif

- Coretax Mengubah Cara Risiko Pajak Terbaca

- Apa yang Dimaksud Anomali Pajak pada PPh Badan Pasal 29

- Peran AI: Dari Pembaca Data Menjadi Mesin Peringatan Dini

- Arsitektur Integrasi AI dan Coretax yang Paling Efektif

- Tabel Risiko PPh Badan Pasal 29 yang Paling Perlu Diwaspadai

- Mengapa Banyak Masalah Pajak Lahir dari Data, Bukan dari Niat

- Model Deteksi Anomali yang Layak Dipakai Perusahaan

- Checklist Integrasi yang Praktis dan Bisa Dijalankan

- Kesalahan Strategis yang Harus Dihindari

- Arah Baru: Dari Pelaporan Reaktif ke Pengendalian Proaktif

- Penutup

Sudah saya susun bertingkat di dalam artikel agar langsung siap dijadikan halaman pilar atau artikel utama.

Ringkasan

Jika perusahaan ingin lebih tenang menghadapi pelaporan tahunan, mulailah dari hal paling mendasar: rapikan data, kuatkan rekonsiliasi, dan identifikasi anomali sebelum anomali itu dibaca pihak lain.

Blok Sumber

- Implementasi Coretax DJP oleh DJP, termasuk peluncuran resmi 31 Desember 2024 dan penggunaan sejak Januari 2025.

- Penjelasan Kementerian Keuangan tentang peralihan ke Coretax sebagai sistem terintegrasi dan arah tata kelola yang lebih sederhana, transparan, dan akuntabel.

- Penjelasan Kementerian Keuangan bahwa Coretax mendorong otomasi, digitalisasi, dan analisis kepatuhan berbasis risiko.

- Panduan dan pembaruan resmi Coretax dari DJP.

- Penjelasan resmi DJP mengenai keterkaitan PPh Pasal 29 dengan SPT Tahunan dan batas waktu umum pelaporan PPh Badan.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN