Accounting Service dan Era Baru Pelaporan Keuangan Terintegrasi

Subjudul: Dasar Hukum PP 43/2025, UU 4/2023 P2SK, dan Kesiapan Pelaku Usaha Menuju PBPK

By PT Jasa Konsultan Keuangan

Accounting Service dan Era Baru Pelaporan Keuangan Terintegrasi

Subjudul: Dasar Hukum PP 43/2025, UU 4/2023 P2SK, dan Kesiapan Pelaku Usaha Menuju PBPK

| Inti utama: laporan keuangan yang rapi bukan hanya kebutuhan administrasi. Dalam arah regulasi terbaru, laporan keuangan menjadi data resmi yang harus disusun dengan standar, kompetensi, dokumen pendukung, tanggung jawab pelapor, dan pengendalian internal. |

| Elemen | Keterangan |

| Nama naskah | Naskah resmi website PT Jasa Konsultan Keuangan |

| Fokus | Accounting Service, PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, PP 43/2025, PBPK |

| Posisi tulisan | Informasi umum berbasis regulasi, bukan promosi dan bukan pengganti nasihat hukum khusus |

| Pembaca sasaran | Pemilik usaha, direktur, komisaris, finance, accounting, tax, dan manajemen |

| Tanggal penyusunan | 11 Juni 2026 |

Ringkasan Utama untuk Pelaku Usaha

- Kementerian Keuangan melalui pemberitaan IKPI menegaskan bahwa konsultan pajak, akuntan, akuntan publik, akuntan manajemen, dan penyedia layanan digital memiliki peran penting dalam reformasi pelaporan keuangan nasional.

- PP 43/2025 diterbitkan untuk melaksanakan ketentuan Pasal 273 UU 4/2023 tentang Pengembangan dan Penguatan Sektor Keuangan. Ruang lingkupnya mencakup laporan keuangan, Komite Standar, penyelenggaraan PBPK, dukungan ekosistem pelaporan keuangan, dan sanksi administratif.

- Laporan keuangan tujuan umum wajib disampaikan melalui PBPK sesuai ketentuan PP 43/2025. Pelapor tetap bertanggung jawab atas kebenaran data dan informasi laporan keuangan yang disampaikan.

- Penyusunan laporan keuangan harus dilakukan oleh penyusun yang memiliki kompetensi dan integritas. Akuntan berpraktik dan akuntan publik disebut sebagai Profesi Penunjang Sektor Keuangan yang dapat menyusun laporan keuangan sesuai ketentuan.

- Bagi pelaku usaha, arah baru ini memperkuat kebutuhan pembukuan bulanan, rekonsiliasi pajak dan akuntansi, pengendalian dokumen, arsip digital, dan laporan keuangan yang dapat ditelusuri.

Dasar Hukum dan Dasar Regulasi

Peta Singkat Dasar Hukum

| No | Dasar | Inti Ketentuan | Makna Praktis untuk Usaha |

| 1 | UUD 1945 Pasal 5 ayat (2) | Presiden menetapkan peraturan pemerintah untuk menjalankan undang-undang sebagaimana mestinya. | Menjadi dasar pembentukan Peraturan Pemerintah sebagai aturan pelaksana undang-undang. |

| 2 | UU 4/2023 tentang P2SK | Mengatur pengembangan dan penguatan sektor keuangan serta menjadi dasar lahirnya PP 43/2025. | Pelaporan keuangan ditempatkan sebagai bagian dari ekosistem sektor keuangan yang lebih kuat dan terpercaya. |

| 3 | PP 43/2025 tentang Pelaporan Keuangan | Mengatur laporan keuangan, Komite Standar, PBPK, ekosistem pendukung, dan sanksi administratif. | Perusahaan perlu menyiapkan laporan keuangan yang standar, lengkap, dan dapat disampaikan sesuai ketentuan. |

| 4 | PP 43/2025 Pasal 4 | Laporan keuangan disusun secara lengkap sesuai Standar Laporan Keuangan dan ketentuan peraturan perundang-undangan. | Pembukuan tidak cukup hanya mencatat kas masuk dan keluar; laporan harus lengkap dan sesuai standar. |

| 5 | PP 43/2025 Pasal 5 | Penyusunan laporan keuangan dilakukan oleh penyusun yang memiliki kompetensi dan integritas; dapat dilakukan oleh akuntan berpraktik atau akuntan publik. | Kualitas SDM penyusun laporan menjadi bagian penting dari kepatuhan dan kredibilitas. |

| 6 | PP 43/2025 Pasal 6 | Pelapor bertanggung jawab atas laporan keuangan yang disusun dan komitmennya dituangkan dalam surat pernyataan. | Direksi/pemilik tidak dapat melepas tanggung jawab hanya karena laporan disusun pihak lain. |

| 7 | PP 43/2025 Pasal 7 dan Pasal 8 | Penyampaian laporan keuangan tujuan umum dilakukan melalui PBPK dan meliputi laporan serta dokumen pendukung. | Dokumen pendukung harus siap sejak awal, bukan dicari setelah ada permintaan. |

| 8 | PP 43/2025 Pasal 10 | Laporan keuangan yang disampaikan melalui PBPK merupakan laporan yang sah dan mengikat. | Data yang masuk ke sistem menjadi rujukan penting bagi pengguna laporan. |

| 9 | PP 43/2025 Pasal 44 | Entitas menjaga manajemen mutu melalui sistem pengendalian internal dalam proses penyusunan laporan keuangan. | Perusahaan perlu SOP, otorisasi, rekonsiliasi, dan arsip yang tertib. |

| 10 | PP 43/2025 Pasal 45 dan Pasal 46 | Kementerian, lembaga, dan/atau otoritas berwenang menjatuhkan sanksi administratif atas pelanggaran kewajiban dan keamanan data. | Risiko pelaporan kini bukan hanya risiko terlambat, tetapi juga risiko mutu, data, dan tanggung jawab. |

Catatan sumber utama: PP 43/2025 pada basis data BPK dan naskah PP 43/2025 yang tersedia dalam pusat referensi DDTC menjadi rujukan pasal-pasal dalam bagian ini.

Kedudukan Konsultan Pajak, Akuntan, dan Akuntan Publik

| Pihak | Peran yang Ditekankan | Batas Kehati-hatian |

| Akuntan berpraktik | Membantu penyusunan laporan keuangan sesuai standar dan kompetensi profesional. | Perlu memastikan perikatan, ruang lingkup, data, dan bukti kerja jelas. |

| Akuntan publik | Memberikan assurance atas laporan keuangan auditan sesuai ketentuan. | Independensi harus dijaga sejak awal perikatan sampai opini audit terbit. |

| Akuntan manajemen | Mengelola informasi keuangan internal untuk kebutuhan manajemen dan pelaporan. | Harus membedakan laporan manajemen internal dan laporan tujuan umum. |

| Konsultan pajak | Membantu kepatuhan perpajakan dan menjaga keterkaitan antara laporan keuangan dan kewajiban pajak. | Tidak boleh menggantikan tanggung jawab pelapor atas kebenaran data laporan keuangan. |

| Penyedia layanan digital | Mendukung infrastruktur administrasi, arsip, pelaporan, dan integrasi data. | Sistem harus memiliki kontrol akses, cadangan data, dan jejak pemeriksaan. |

Naskah Website Siap Publikasi

Accounting Service dan Era Baru Pelaporan Keuangan Terintegrasi: Mengapa Pelaku Usaha Perlu Menata Laporan Keuangan Sejak Sekarang

Bismillahirrahmanirrahim. Pemerintah terus mendorong reformasi pelaporan keuangan nasional agar data keuangan pelaku usaha semakin tertib, terintegrasi, dan dapat dipercaya. Arah ini terlihat jelas melalui PP Nomor 43 Tahun 2025 tentang Pelaporan Keuangan yang lahir sebagai aturan pelaksana dari UU Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan.

Bagi pelaku usaha, kebijakan ini memberi pesan sederhana tetapi sangat penting: laporan keuangan tidak boleh diperlakukan sebagai pekerjaan akhir tahun semata. Laporan keuangan perlu dibangun dari pembukuan harian yang rapi, bukti transaksi yang lengkap, rekonsiliasi yang rutin, dan proses penyusunan yang dapat dipertanggungjawabkan.

Dalam pemberitaan IKPI, Kementerian Keuangan menempatkan konsultan pajak, akuntan, akuntan publik, akuntan manajemen, dan penyedia layanan digital sebagai pihak penting dalam reformasi pelaporan keuangan nasional. Setiap pihak memiliki fungsi yang berbeda, tetapi saling melengkapi dalam membangun laporan keuangan yang lebih kredibel.

Perubahan ini penting karena laporan keuangan menjadi dasar untuk banyak keputusan. Bank membutuhkannya untuk menilai pembiayaan. Investor membutuhkannya untuk melihat kelayakan usaha. Pemerintah membutuhkannya untuk pengawasan dan kebijakan. Pemilik usaha membutuhkannya untuk membaca kondisi laba, arus kas, utang, piutang, aset, dan risiko bisnis.

Karena itu, Accounting Service tidak lagi cukup dipahami sebagai jasa input transaksi. Accounting Service harus diposisikan sebagai sistem kerja yang membantu pelaku usaha menjaga pembukuan bulanan, menyiapkan laporan keuangan, memeriksa dokumen pendukung, dan membangun disiplin pengendalian internal.

PT Jasa Konsultan Keuangan memandang bahwa reformasi ini perlu diterjemahkan secara praktis. Perusahaan tidak harus menunggu sampai regulasi terasa mendesak. Langkah awal yang dapat dilakukan adalah menata daftar dokumen, memperbaiki pencatatan, menyamakan data bank dengan buku besar, memeriksa piutang dan utang, serta memastikan laporan pajak tidak berjalan terpisah dari laporan keuangan.

Mengapa PP 43/2025 Penting untuk Perusahaan

- Regulasi ini menegaskan bahwa laporan keuangan harus disusun lengkap sesuai standar dan ketentuan peraturan perundang-undangan.

- Regulasi ini menegaskan bahwa penyusun laporan keuangan harus memiliki kompetensi dan integritas.

- Regulasi ini memperkenalkan PBPK sebagai sarana penyampaian laporan keuangan tujuan umum secara tunggal.

- Regulasi ini menegaskan tanggung jawab pelapor atas kebenaran data dan informasi yang disampaikan.

- Regulasi ini mendorong perusahaan menjaga pengendalian internal dalam proses penyusunan laporan keuangan.

Apa yang Harus Disiapkan oleh Pelaku Usaha

| Area Kesiapan | Yang Perlu Dirapikan | Dampak Bila Tidak Disiapkan |

| Pembukuan bulanan | Jurnal umum, buku besar, daftar aset, piutang, utang, stok, biaya, pendapatan. | Laporan akhir tahun lambat, angka tidak konsisten, dan sulit diverifikasi. |

| Dokumen pendukung | Invoice, kontrak, bukti bayar, rekening koran, faktur pajak, bukti potong, dokumen aset. | Data tidak dapat ditelusuri saat diperiksa oleh manajemen, bank, auditor, atau otoritas. |

| Rekonsiliasi | Bank, pajak, piutang, utang, stok, biaya dibayar dimuka, aset tetap. | Selisih angka menumpuk dan koreksi menjadi berat di akhir periode. |

| Pengendalian internal | Otorisasi transaksi, pemisahan tugas, batas akses dokumen, jadwal closing. | Risiko salah saji, transaksi tidak sah, dan kehilangan dokumen meningkat. |

| Laporan manajemen | Dashboard laba rugi, arus kas, aging piutang, kewajiban pajak, margin usaha. | Pemilik usaha sulit mengambil keputusan berbasis angka. |

Dampak untuk Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan

| Posisi layanan keuangan ke depan adalah membantu pelaku usaha menyiapkan data yang tertib, bukan sekadar membuat laporan saat dibutuhkan. |

| Kebutuhan Klien | Jawaban Layanan yang Wajar | Output yang Sehat |

| Laporan keuangan bulanan | Accounting Service berbasis checklist dokumen dan rekonsiliasi. | Neraca, laba rugi, buku besar, arus kas, daftar aset, daftar utang dan piutang. |

| Kesiapan pajak | Rekonsiliasi pajak dan akuntansi secara berkala. | Peta selisih fiskal, daftar kewajiban, bukti potong, faktur pajak, dan ringkasan risiko. |

| Kesiapan bank dan investor | Review laporan, rasio, arus kas, dan dokumen pendukung. | Laporan yang lebih mudah dibaca pihak eksternal, dengan catatan dan bukti memadai. |

| Kesiapan audit bila wajib | Penataan evidence pack dan daftar permintaan dokumen. | Folder kerja, daftar bukti, rekonsiliasi, dan penjelasan saldo penting. |

| Kesiapan manajemen | Dashboard bulanan untuk pemilik usaha. | Ringkasan omzet, margin, laba, kas, piutang, utang, dan pajak. |

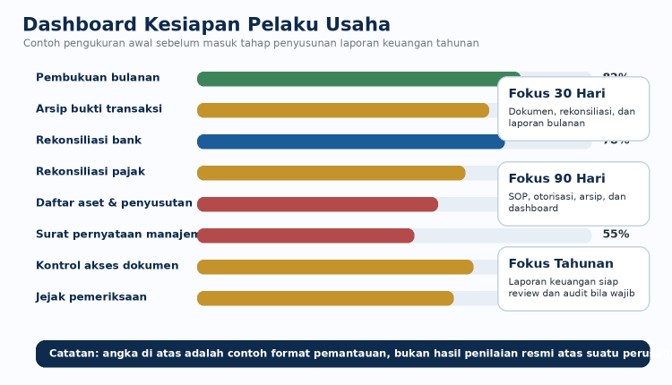

Analisis dan Diagnosis Kesiapan Perusahaan

Tiga Tingkat Kesiapan

| Tingkat | Ciri Umum | Masalah yang Sering Terjadi | Prioritas Perbaikan |

| Dasar | Transaksi sudah dicatat, tetapi belum rutin direkonsiliasi. | Selisih bank, piutang tidak jelas, dokumen belum lengkap. | Tutup buku bulanan, checklist dokumen, dan rekonsiliasi bank. |

| Menengah | Laporan bulanan tersedia, tetapi belum kuat untuk pihak luar. | Klasifikasi akun belum konsisten, aset dan pajak belum rapi. | Standarisasi COA, rekonsiliasi pajak, daftar aset, dan review laporan. |

| Siap eksternal | Laporan lengkap, bukti tersedia, kontrol berjalan. | Masih perlu pembaruan SOP dan dokumentasi jejak pemeriksaan. | Penguatan kontrol internal, arsip digital, dan evidence pack tahunan. |

| Risiko | Gejala | Kontrol yang Disarankan | Dokumen Bukti |

| Salah saji pendapatan | Omzet di rekening, invoice, dan laporan pajak berbeda. | Rekonsiliasi omzet bulanan dan daftar invoice bernomor urut. | Invoice, faktur pajak, rekening koran, kontrak, berita acara. |

| Biaya tidak valid | Biaya dicatat tanpa bukti atau tidak terkait usaha. | Kebijakan bukti biaya dan persetujuan berjenjang. | Kwitansi, invoice vendor, bukti transfer, PO, kontrak. |

| Piutang sulit ditagih | Aging piutang tidak tersedia atau tidak diperbarui. | Aging piutang mingguan dan konfirmasi saldo. | Daftar piutang, bukti penagihan, konfirmasi pelanggan. |

| Aset tidak tertelusuri | Daftar aset tidak sama dengan kondisi fisik. | Register aset, label aset, dan jadwal penyusutan. | Invoice aset, BAST, foto aset, kartu aset. |

| Pajak tidak selaras | SPT tidak cocok dengan laporan keuangan. | Rekonsiliasi fiskal dan daftar bukti potong/faktur pajak. | SPT, faktur pajak, bukti potong, rekonsiliasi PPN/PPh. |

| Kehilangan dokumen | Bukti tersebar di WA, email, dan perangkat pribadi. | Arsip digital terstruktur dan hak akses. | Daftar folder, log akses, backup, daftar dokumen masuk. |

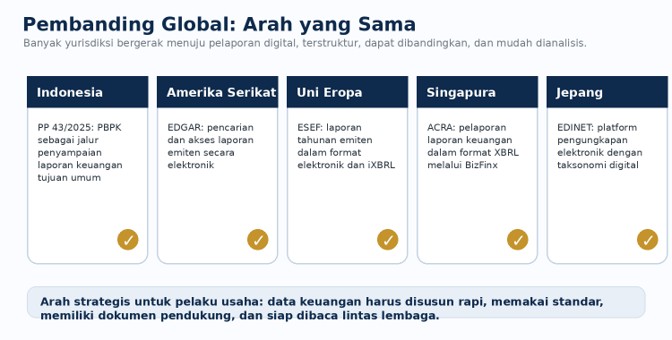

Perbandingan dengan Arah Pelaporan Global

Arah Indonesia menuju PBPK sejalan dengan gerak global: pelaporan keuangan semakin digital, terstruktur, dapat dicari, dapat dibandingkan, dan dapat digunakan oleh regulator, investor, kreditur, serta manajemen. Perbandingan di bawah bukan untuk menyamakan seluruh kewajiban hukum, melainkan untuk membaca pola umum yang relevan bagi pelaku usaha Indonesia.

| Yurisdiksi / Standar | Sarana / Pendekatan | Pelajaran untuk Indonesia |

| Indonesia | PP 43/2025 dan PBPK untuk penyampaian laporan keuangan tujuan umum. | Pelaku usaha perlu menyiapkan data yang lengkap, konsisten, dan didukung dokumen. |

| Amerika Serikat | SEC EDGAR menyediakan pencarian dan akses dokumen emiten secara elektronik. | Akses data yang baik memperkuat transparansi dan pengawasan pasar. |

| Uni Eropa | ESEF mewajibkan laporan tahunan emiten dalam format elektronik dan penandaan Inline XBRL untuk laporan IFRS konsolidasian. | Format terstruktur membuat laporan lebih mudah dibandingkan dan dianalisis. |

| Singapura | ACRA mewajibkan pelaporan laporan keuangan dalam format XBRL melalui BizFinx sesuai kriteria. | Aplikasi pelaporan harus diimbangi mapping akun dan validasi data. |

| Jepang | EDINET menjadi platform pengungkapan elektronik dan terus mengembangkan taksonomi pelaporan. | Taksonomi dan sistem elektronik membutuhkan kesiapan SDM serta data sejak awal. |

| IFRS Foundation | Pelaporan digital memungkinkan pengguna mencari, mengekstrak, dan membandingkan pengungkapan keuangan secara efisien. | Standar, struktur data, dan konsistensi istilah menjadi faktor penting. |

Struktur Publikasi Website yang Disarankan

| Bagian | Judul Bagian | Isi Ringkas |

| H1 | Accounting Service dan Era Baru Pelaporan Keuangan Terintegrasi | Judul utama dengan kata kunci utama. |

| H2 | Ringkasan Utama | Penjelasan pendek tentang PP 43/2025, UU 4/2023, dan PBPK. |

| H2 | Dasar Hukum | UUD 1945, UU 4/2023, PP 43/2025, dan aturan pendukung. |

| H2 | Dampak untuk Pelaku Usaha | Pembukuan, dokumen, pajak, kontrol internal, dan tanggung jawab pelapor. |

| H2 | Peran Konsultan Pajak dan Akuntan | Peran sesuai pemberitaan IKPI dan kehati-hatian dalam penyusunan laporan. |

| H2 | Checklist Kesiapan | Langkah 30 hari, 90 hari, dan tahunan. |

| H2 | Tanya Jawab Praktis | Pertanyaan umum pembaca tanpa bahasa teknis berlebihan. |

| H2 | Penutup | Kalimat penutup yang informatif, tidak menjual secara berlebihan. |

| Kelompok Kata | Kata yang Digunakan Secara Wajar |

| Layanan utama | Accounting Service, PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan |

| Regulasi | PP 43/2025, UU 4/2023 P2SK, PBPK, pelaporan keuangan |

| Kebutuhan usaha | laporan keuangan, pembukuan, rekonsiliasi, pajak, dokumen pendukung |

| Kepercayaan | integritas, kompetensi, transparansi, akuntabilitas, pengendalian internal |

| Output | neraca, laba rugi, arus kas, buku besar, daftar aset, evidence pack |

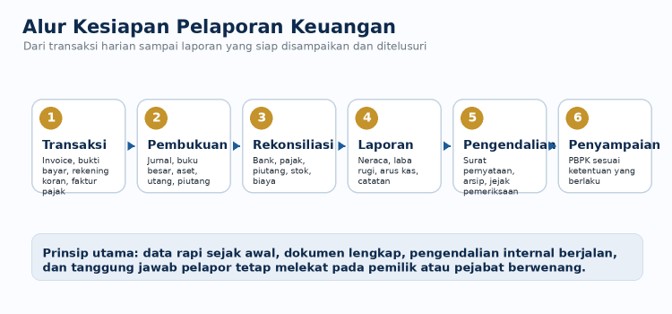

Checklist Kesiapan 30 Hari, 90 Hari, dan Tahunan

| Periode | Langkah Kerja | Hasil yang Diharapkan |

| 30 Hari | Kumpulkan rekening koran, invoice, faktur pajak, bukti potong, kontrak, dan bukti bayar. Susun daftar dokumen kurang. | Data awal siap diperiksa dan prioritas perbaikan terlihat jelas. |

| 30 Hari | Rekonsiliasi bank, piutang, utang, omzet, biaya, dan pajak bulan berjalan. | Selisih utama dapat dipetakan lebih cepat. |

| 30 Hari | Susun laporan laba rugi, neraca, dan arus kas internal sederhana. | Pemilik usaha mulai membaca posisi kas dan laba secara berkala. |

| 90 Hari | Standarkan COA, format laporan, jadwal closing, dan folder arsip digital. | Proses tutup buku menjadi lebih cepat dan konsisten. |

| 90 Hari | Bangun dashboard pemilik usaha: omzet, margin, laba, kas, piutang, utang, pajak. | Keputusan usaha lebih mudah dibaca dari angka. |

| 90 Hari | Tetapkan SOP otorisasi, review, dan bukti transaksi. | Risiko salah catat dan dokumen hilang menurun. |

| Tahunan | Susun laporan keuangan lengkap dan lampiran pendukung. | Laporan lebih siap digunakan untuk bank, investor, audit, atau kebutuhan resmi lain. |

| Tahunan | Lakukan review akhir atas pajak, aset, persediaan, piutang, utang, dan cadangan. | Risiko koreksi besar dapat ditekan sebelum laporan digunakan. |

Tanya Jawab Praktis

Apakah semua usaha langsung wajib menyampaikan laporan melalui PBPK?

Kewajiban bergantung pada status pelapor dan ketentuan kementerian, lembaga, atau otoritas yang berwenang. Namun, arah kebijakannya jelas: perusahaan yang berinteraksi dengan sektor keuangan perlu menyiapkan laporan keuangan yang rapi dan dapat ditelusuri.

Apakah konsultan pajak otomatis menjadi penyusun laporan keuangan?

Tidak selalu. Konsultan pajak berperan penting dalam kepatuhan pajak dan rekonsiliasi antara laporan keuangan dengan kewajiban perpajakan. Penyusunan laporan keuangan tetap harus memperhatikan kompetensi, integritas, standar, dan ketentuan profesi yang berlaku.

Apa manfaat Accounting Service bagi usaha kecil dan menengah?

Accounting Service membantu pembukuan berjalan rutin, dokumen tertib, laporan bulanan tersedia, pajak lebih mudah direkonsiliasi, dan pemilik usaha memiliki dasar angka untuk mengambil keputusan.

Apa hubungan PP 43/2025 dengan bank atau pembiayaan?

Dalam penjelasan PP 43/2025, laporan keuangan dari PBPK dapat mendukung pengambilan keputusan pembiayaan dan investasi. Artinya, laporan yang rapi berpotensi menjadi faktor penting saat usaha membutuhkan akses permodalan.

Apa langkah paling awal yang harus dilakukan perusahaan?

Mulai dari disiplin dokumen: rekening koran, invoice, faktur pajak, kontrak, bukti bayar, daftar aset, daftar utang, daftar piutang, dan bukti transaksi lain harus dikumpulkan serta diberi struktur folder yang jelas.

Kesimpulan

- Reformasi pelaporan keuangan nasional menandai pergeseran besar: laporan keuangan harus menjadi data yang tertib, standar, dapat ditelusuri, dan siap digunakan oleh berbagai pihak yang berkepentingan.

- PP 43/2025 memperjelas kebutuhan kompetensi, integritas, dokumen pendukung, tanggung jawab pelapor, penyampaian melalui PBPK, pengendalian internal, dan konsekuensi administratif.

- Untuk pelaku usaha, langkah paling penting adalah membangun kebiasaan pembukuan dan rekonsiliasi bulanan. Laporan keuangan yang baik tidak lahir dari pekerjaan mendadak, tetapi dari proses yang konsisten sejak transaksi terjadi.

- PT Jasa Konsultan Keuangan, PT Jasa Laporan Keuangan, dan layanan Accounting Service dapat mengambil peran wajar sebagai pendamping usaha dalam menata pembukuan, laporan keuangan, rekonsiliasi pajak, pengendalian dokumen, dashboard, dan evidence pack.

| Kalimat penutup siap pakai: Laporan keuangan yang tertib hari ini adalah dasar keputusan usaha yang lebih jernih, lebih aman, dan lebih dapat dipertanggungjawabkan di masa depan. |

Daftar Rujukan

Rujukan Indonesia

| No | Lembaga / Sumber | Judul / Topik | Tautan |

| 1 | IKPI | Kemenkeu Tempatkan Konsultan Pajak dan Akuntan Jadi Garda Depan Reformasi Pelaporan Keuangan | https://ikpi.or.id/kemenkeu-tempatkan-konsultan-pajak-dan-akuntan-jadi-garda-depan-reformasi-pelaporan-keuangan/ |

| 2 | JDIH BPK | PP No. 43 Tahun 2025 tentang Pelaporan Keuangan | https://peraturan.bpk.go.id/Details/331112/pp-no-43-tahun-2025 |

| 3 | DDTC Perpajakan | Teks PP 43 Tahun 2025 | https://perpajakan.ddtc.co.id/id/sumber-hukum/peraturan-pusat/peraturan-pemerintah-43-tahun-2025 |

| 4 | JDIH BPK | UU No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan | https://peraturan.bpk.go.id/Details/240203/uu-no-4-tahun-2023 |

| 5 | JDIH Kemenkeu | UU 4 Tahun 2023 PDF | https://jdih.kemenkeu.go.id/api/download/58fac07c-7165-4c55-882d-965687f8090b/UU4TAHUN2023.pdf |

| 6 | IAI | Siaran Pers PP 43/2025: Penyusun Laporan Keuangan Wajib Memiliki Kompetensi | https://web.iaiglobal.or.id/Berita-IAI/detail/siaran_pers_pp_43_tahun_2025_penyusun_laporan_keuangan_wajib_memiliki_kompetensi_di_bidang_akuntansi |

| 7 | OJK | POJK 18 Tahun 2025 Transparansi dan Publikasi Laporan Bank | https://ojk.go.id/id/regulasi/Pages/POJK-18-Tahun-2025-Transparansi-dan-Publikasi-Laporan-Bank.aspx |

| 8 | OJK | Siaran Pers POJK 18 Tahun 2025 | https://ojk.go.id/id/berita-dan-kegiatan/siaran-pers/Pages/POJK-18-Tahun-2025-Transparansi-dan-Publikasi-Laporan-Bank.aspx |

| 9 | DDTC Perpajakan | Glosarium PBPK | https://perpajakan.ddtc.co.id/id/data-informasi/glosarium/platform-bersama-pelaporan-keuangan-pbpk |

| 10 | JDIH BPK | UUD 1945 dan Amandemen | https://peraturan.bpk.go.id/Details/101646/uud-no– |

| 11 | DJP | UU Nomor 28 Tahun 2007 | https://www.pajak.go.id/id/undang-undang-nomor-28-tahun-2007 |

| 12 | JDIH Kemenkeu | UU 28 Tahun 2007 | https://jdih.kemenkeu.go.id/dok/uu-28-tahun-2007/view |

| 13 | JDIH BPK | PMK 54/PMK.03/2021 | https://peraturan.bpk.go.id/Details/168825/pmk-no-54pmk032021 |

| 14 | IDX | XBRL – Bursa Efek Indonesia | https://www.idx.co.id/en/listed-companies/xbrl |

| 15 | JDIH BPK | POJK No. 18 Tahun 2025 | https://peraturan.bpk.go.id/Details/327349/peraturan-ojk-no-18-tahun-2025 |

Rujukan Global dan Pembanding Internasional

| No | Lembaga / Sumber | Judul / Topik | Tautan |

| 16 | IFRS Foundation | Digital financial reporting | https://www.ifrs.org/digital-financial-reporting/ |

| 17 | IFRS Foundation | IFRS Accounting Taxonomy | https://www.ifrs.org/issued-standards/ifrs-taxonomy/ |

| 18 | XBRL International | XBRL standard for business reporting | https://www.xbrl.org/ |

| 19 | SEC | EDGAR Search Filings | https://www.sec.gov/search-filings |

| 20 | Investor.gov | EDGAR overview | https://www.investor.gov/introduction-investing/investing-basics/glossary/edgar |

| 21 | ESMA | Electronic Reporting – ESEF | https://www.esma.europa.eu/issuer-disclosure/electronic-reporting |

| 22 | ESMA | ESEF Reporting Manual | https://www.esma.europa.eu/sites/default/files/library/esma32-60-254_esef_reporting_manual.pdf |

| 23 | ACRA Singapore | Filing financial statements in XBRL format | https://www.acra.gov.sg/manage/companies/legal-requirements-common-offences/filing-financial-statements-in-xbrl-format/ |

| 24 | ACRA Singapore | XBRL filing tools | https://www.acra.gov.sg/resources/eservice-tools-portals/xbrl-filing-tools/ |

| 25 | UK Government | File your company annual accounts | https://www.gov.uk/file-your-company-annual-accounts |

| 26 | UK FRC | What is XBRL? | https://www.frc.org.uk/library/digital-reporting/digital-reporting-education-outreach/introduction-to-digital-reporting/what-is-xbrl/ |

| 27 | Japan FSA | EDINET | https://disclosure2.edinet-fsa.go.jp/week0020.aspx |

| 28 | ASIC Australia | Digital financial reports | https://www.asic.gov.au/regulatory-resources/financial-reporting-and-audit/preparers-of-financial-reports/digital-financial-reports/ |

| 29 | IFRS Foundation | ISSB and IFRS Sustainability Disclosure Standards | https://www.ifrs.org/sustainability/knowledge-hub/introduction-to-issb-and-ifrs-sustainability-disclosure-standards/ |

| 30 | XBRL Europe | ESEF Hub | https://www.xbrleurope.org/?page_id=1235 |

Catatan kehati-hatian: Naskah ini disusun sebagai informasi umum. Untuk penerapan pada perusahaan tertentu, perlu dilakukan pemeriksaan dokumen, status hukum entitas, kewajiban sektoral, serta ketentuan terbaru dari kementerian, lembaga, atau otoritas yang berwenang.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN