Predictive Tax Analysis untuk PPh Badan Pasal 29: Mengantisipasi Risiko Pajak Sebelum Menjadi Koreksi

By PT Jasa Konsultan Keuangan

Ringkasan Utama

Untuk PPh Badan Pasal 29, titik rawan paling berbahaya biasanya bukan dimulai saat SPT Tahunan disampaikan, tetapi jauh lebih awal: saat data komersial, fiskal, kredit pajak, bukti potong, pembayaran, dan pola transaksi perusahaan mulai bergerak tidak sinkron. Dalam kerangka administrasi Coretax yang semakin terintegrasi, perusahaan yang hanya bersikap reaktif berisiko menghadapi kurang bayar mendadak, koreksi fiskal, gangguan arus kas, dan meningkatnya eksposur pemeriksaan. Pasal 29 pada dasarnya muncul ketika pajak terutang setahun lebih besar daripada kredit pajak, dan kekurangannya harus dilunasi sebelum SPT Tahunan disampaikan. Untuk Wajib Pajak Badan dengan tahun buku sama dengan tahun kalender, pelunasan umumnya paling lambat 30 April setelah tahun pajak berakhir.

Predictive tax analysis adalah pendekatan manajerial untuk membaca sinyal risiko lebih dini melalui analisis pola data, anomali, tren, dan konsistensi antar-dokumen, sehingga potensi masalah PPh Badan Pasal 29 dapat diantisipasi sebelum berubah menjadi beban kas atau koreksi. Ini bukan sekadar menghitung pajak, melainkan membangun radar risiko berbasis data yang memantau deviasi laba fiskal, pergeseran margin, lonjakan biaya tertentu, mismatch kredit pajak, serta ketidakwajaran transaksi antarperiode. Pendekatan ini menjadi makin relevan ketika administrasi perpajakan bergerak ke sistem yang lebih transparan, efisien, akuntabel, dan terintegrasi.

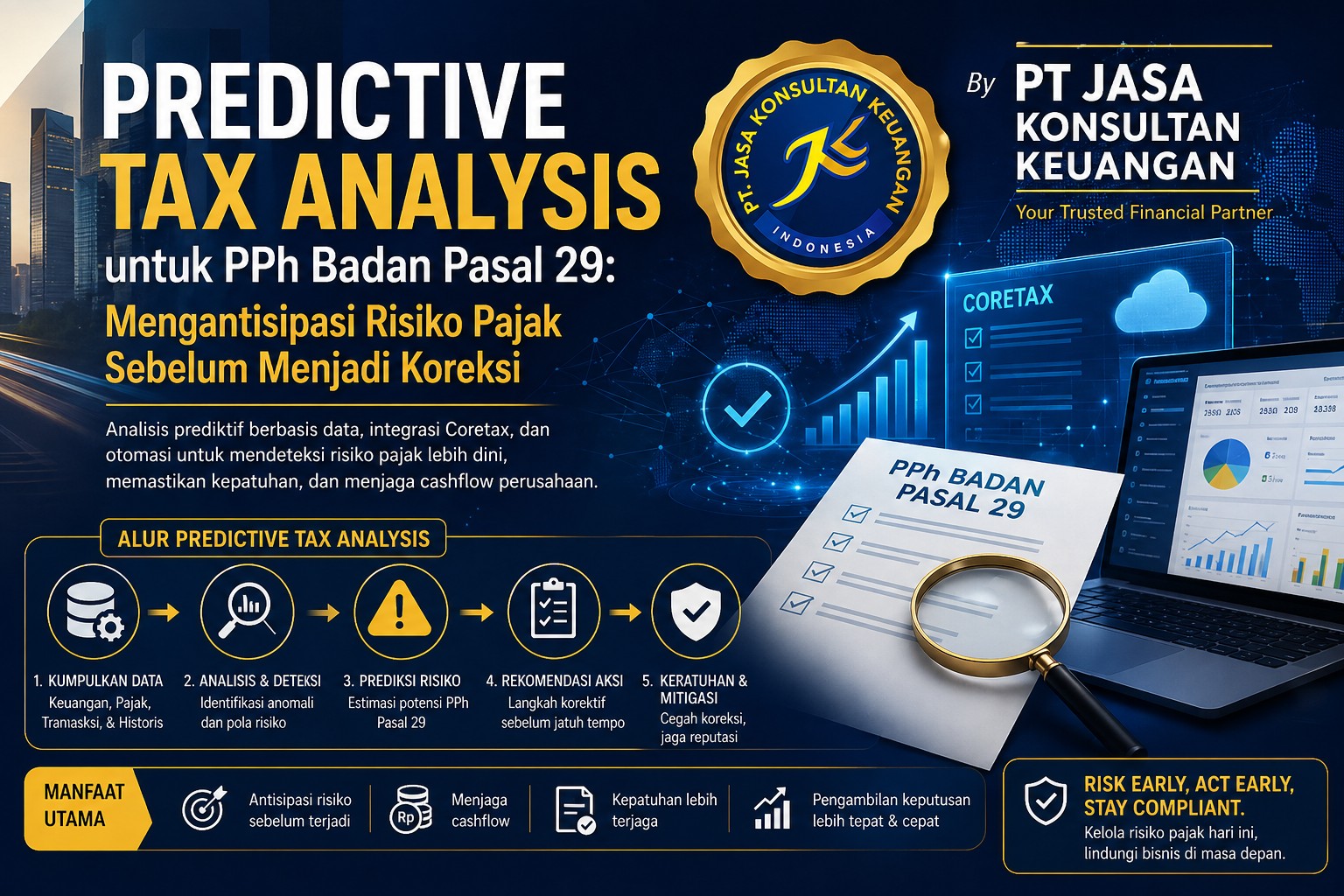

Predictive Tax Analysis untuk PPh Badan Pasal 29

Mengapa topik ini penting sekarang

PPh Badan Pasal 29 adalah area yang langsung menyentuh kas perusahaan. Ketika hasil rekonsiliasi akhir menunjukkan pajak terutang lebih besar daripada kredit pajak, perusahaan harus menyiapkan pelunasan sebelum SPT Tahunan disampaikan. Dalam praktik, masalah utamanya bukan hanya nilai kurang bayar itu sendiri, tetapi keterlambatan membaca penyebabnya: apakah karena laba fiskal naik, biaya tidak dapat dikurangkan, kredit pajak tidak lengkap, atau pencatatan internal tidak presisi.

Coretax dibangun sebagai bagian dari pembaruan administrasi perpajakan yang menekankan transparansi, efisiensi, akuntabilitas, dan fleksibilitas. Regulasi pelaksananya juga telah berkembang, termasuk PMK 81 Tahun 2024 yang kemudian beberapa kali diubah, terakhir tercatat dengan PMK 1 Tahun 2026 dalam riwayat dokumen JDIH Kemenkeu. Artinya, lingkungan kepatuhan bergerak dinamis dan perusahaan tidak cukup hanya mengandalkan pola kerja lama yang serba manual.

Apa yang dimaksud predictive tax analysis

Predictive tax analysis dalam konteks ini adalah sistem pembacaan dini atas risiko pajak masa depan menggunakan data historis, data berjalan, dan indikator anomali. Fokusnya bukan menunggu SPT selesai, tetapi mendeteksi lebih awal gejala yang biasanya berujung pada PPh Pasal 29 yang tinggi atau tidak terduga.

Tujuan praktisnya

Tujuannya ada empat. Pertama, menurunkan kejutan kurang bayar di akhir periode. Kedua, mempercepat rekonsiliasi komersial ke fiskal. Ketiga, menilai apakah posisi pajak perusahaan masih wajar dibanding pola usaha dan data internalnya. Keempat, memberi waktu bagi manajemen untuk mengambil langkah legal yang tepat sebelum tenggat pelunasan dan pelaporan tiba. Tenggat pelunasan untuk badan dengan tahun buku kalender adalah 30 April, dan DJP juga menegaskan bahwa kekurangan PPh harus dilunasi sebelum SPT Tahunan disampaikan.

Di mana sumber risiko PPh Badan Pasal 29 paling sering muncul

| Area Risiko | Sinyal Awal | Dampak ke PPh 29 | Fokus Analisis |

|---|---|---|---|

| Rekonsiliasi fiskal | Banyak biaya komersial belum diuji fiskal | Kurang bayar melonjak | Mapping biaya deductible vs non-deductible |

| Kredit pajak | Bukti potong tidak lengkap / tidak terbaca | Kredit pajak turun | Validasi bukti potong, setoran, dan pemetaan lawan transaksi |

| Pendapatan | Ada pendapatan belum masuk basis fiskal | PPh terutang naik | Uji konsistensi revenue ledger, invoice, bank, kontrak |

| Margin usaha | Margin berubah drastis tanpa dasar operasional kuat | Risiko pertanyaan fiskal | Analisis tren gross margin, net margin, dan akun penyesuai |

| Transaksi afiliasi / tidak biasa | Nilai material muncul mendadak | Potensi koreksi lebih tinggi | Review substansi transaksi dan dokumen pendukung |

| Cut-off akhir tahun | Beban / pendapatan salah periode | Distorsi laba fiskal | Uji cut-off Desember–Januari |

| Pembayaran pajak | Setoran tidak sinkron dengan pelaporan | Posisi pajak kabur | Rekonsiliasi billing, NTPN, dan jurnal pajak |

Tabel ini merupakan kerangka analitis. Secara hukum, hasil akhirnya tetap kembali pada mekanisme penghitungan PPh Badan: objek pajak, penghasilan kena pajak, tarif, dan pelunasan di tahun berjalan maupun akhir tahun. DJP menjelaskan mekanisme penghitungan PPh Badan dan posisi Pasal 29 sebagai kekurangan pajak setelah memperhitungkan kredit pajak.

Cara kerja model prediktif dalam lingkungan Coretax

Lapisan 1 — pembacaan data dasar

Sistem membaca data utama perusahaan: neraca saldo, buku besar, jurnal penyesuaian, daftar aset, daftar biaya, data penjualan, data pembayaran, bukti potong, dan histori SPT. Pada tahap ini, targetnya bukan membuat laporan indah, tetapi memastikan sumber data bersih, terhubung, dan dapat diuji silang.

Lapisan 2 — rekonsiliasi komersial ke fiskal

Mesin analisis memisahkan akun yang cenderung aman, akun yang perlu penyesuaian fiskal, dan akun yang wajib ditelaah manual. Di sinilah predictive tax analysis mulai terasa nilainya: sebelum tutup buku final, manajemen sudah bisa melihat akun mana yang berpotensi menaikkan PPh Pasal 29.

Lapisan 3 — deteksi anomali

Deteksi anomali memeriksa gejala seperti:

- biaya tertentu naik tajam tanpa kenaikan omzet yang sebanding,

- pendapatan turun tetapi laba kena pajak justru melonjak,

- kredit pajak turun dibanding tahun lalu padahal volume bisnis naik,

- beban akhir tahun menumpuk secara tidak normal,

- ada akun suspense atau akun lain-lain yang material.

Lapisan 4 — proyeksi posisi Pasal 29

Dari data yang sudah dibersihkan, sistem membentuk proyeksi kurang bayar. Ini bukan hasil final hukum, tetapi alarm dini manajemen. Jika proyeksi menunjukkan tekanan kas, perusahaan bisa lebih cepat menyiapkan likuiditas atau menilai apakah fasilitas pengangsuran/penundaan pembayaran layak diajukan. DJP menyediakan mekanisme pengangsuran atau penundaan PPh Pasal 29 bagi wajib pajak yang memenuhi syarat, termasuk yang mengalami kesulitan likuiditas.

Lapisan 5 — tindakan korektif sebelum tenggat

Tahap terakhir adalah tindakan: melengkapi bukti, memperbaiki klasifikasi akun, menyusun working paper fiskal, menutup gap dokumentasi, dan menyiapkan pelunasan sebelum SPT dikirim. Hal ini sangat penting karena DJP menegaskan kekurangan PPh harus dilunasi sebelum penyampaian SPT Tahunan.

Mengapa pendekatan ini lebih kuat daripada cara reaktif

| Pendekatan | Cara Reaktif | Predictive Tax Analysis |

|---|---|---|

| Waktu membaca risiko | Menjelang pelaporan | Sejak periode berjalan |

| Fokus | Menyelesaikan SPT | Mencegah lonjakan masalah |

| Output | Angka final | Angka + sinyal + prioritas tindakan |

| Dampak ke cashflow | Sering mendadak | Lebih bisa dipersiapkan |

| Kualitas dokumen | Sering terburu-buru | Lebih sistematis |

| Posisi manajemen | Menjawab masalah | Mengendalikan risiko |

Dalam lingkungan perpajakan yang lebih terintegrasi, nilai tambah terbesar bukan hanya kepatuhan, tetapi kecepatan membaca pola. Modernisasi administrasi perpajakan melalui Coretax diarahkan agar proses lebih mudah, efisien, dan terintegrasi, sekaligus memperkuat akurasi data dan pengawasan. Maka, perusahaan yang lebih dulu membangun disiplin data biasanya berada pada posisi yang lebih aman.

Skenario risiko yang paling sering tidak disadari

Skenario 1 — kredit pajak terlihat cukup, ternyata tidak valid seluruhnya

Perusahaan merasa posisi aman karena ada banyak pemotongan atau pembayaran di tahun berjalan. Namun saat diuji, sebagian kredit pajak tidak lengkap, salah mapping, atau belum masuk secara benar dalam working paper. Akibatnya, Pasal 29 naik pada saat finalisasi.

Skenario 2 — laba komersial rendah, tetapi laba fiskal tinggi

Ini sering terjadi ketika banyak biaya komersial ternyata tidak dapat dikurangkan secara fiskal, atau dokumentasi pendukungnya lemah. Dari luar terlihat perusahaan “sedang menurun”, tetapi dari sisi fiskal justru beban pajaknya tetap tinggi.

Skenario 3 — data bank, invoice, dan jurnal bergerak tidak seragam

Ketika arus kas, penjualan, dan jurnal pengakuan tidak sejalan, risiko cut-off dan klasifikasi melonjak. Masalah semacam ini biasanya baru terlihat di akhir, padahal akar masalahnya sudah terbentuk berbulan-bulan sebelumnya.

Skenario 4 — perusahaan baru sadar kekurangan bayar saat batas waktu mendekat

Untuk wajib pajak badan dengan tahun buku kalender, pelunasan Pasal 29 umumnya paling lambat 30 April setelah tahun pajak berakhir. Jika perusahaan baru memahami posisi pajaknya di ujung waktu, masalahnya bukan lagi teknis, tetapi sudah masuk ke tekanan likuiditas. Dalam kondisi tertentu tersedia fasilitas angsuran atau penundaan, tetapi tetap memerlukan permohonan dan dokumen pendukung.

Arsitektur kerja yang ideal

Tahap 1 — data capture

Ambil data dari GL, trial balance, mutasi bank, invoice, bukti potong, daftar aset, payroll, dan histori SPT.

Tahap 2 — classification engine

Pisahkan akun yang normal, akun sensitif, akun material, dan akun yang perlu telaah fiskal.

Tahap 3 — anomaly engine

Skor setiap akun berdasarkan deviasi nominal, frekuensi, pasangan lawan transaksi, dan pola historis.

Tahap 4 — tax projection engine

Bangun proyeksi laba fiskal, kredit pajak, dan estimasi Pasal 29.

Tahap 5 — action board

Susun daftar tindakan prioritas:

- akun yang harus direklasifikasi,

- dokumen yang harus dilengkapi,

- pembayaran yang harus diverifikasi,

- area yang perlu review manual,

- posisi kas untuk pelunasan.

Ini adalah desain manajerial yang sejalan dengan arah digitalisasi administrasi: data yang lebih terintegrasi, proses yang lebih terdokumentasi, dan keputusan yang lebih cepat. Secara resmi, DJP juga telah menyediakan ekosistem layanan digital melalui Coretax, termasuk aktivasi akun, impor data tertentu berbasis XML, serta layanan administrasi terkait SPT dan permohonan.

Keyword cluster yang relevan

| Klaster Utama | Variasi Frasa |

|---|---|

| predictive tax analysis | predictive tax analysis pajak, analisis prediktif pajak perusahaan |

| PPh Badan Pasal 29 | PPh 29 badan, kurang bayar PPh badan, pelunasan PPh 29 |

| Coretax | Coretax DJP, pelaporan pajak di Coretax, administrasi pajak digital |

| analisis risiko pajak | deteksi risiko pajak, early warning pajak perusahaan |

| rekonsiliasi fiskal | rekonsiliasi komersial fiskal, koreksi fiskal perusahaan |

| kredit pajak | validasi bukti potong, mismatch kredit pajak |

| automasi pajak | otomasi analisis pajak, monitoring pajak berbasis data |

| cashflow pajak | dampak PPh 29 ke cashflow, perencanaan pelunasan pajak |

| angsuran PPh 29 | penundaan PPh 29, pengangsuran kurang bayar |

| kepatuhan pajak badan | strategi kepatuhan pajak perusahaan, mitigasi koreksi pajak |

Struktur halaman pilar yang kuat

Pilar utama

Predictive Tax Analysis untuk PPh Badan Pasal 29

Subhalaman pendukung

- Rekonsiliasi fiskal sebelum pelaporan SPT Tahunan Badan

- Cara membaca sinyal anomali biaya dan pendapatan

- Validasi kredit pajak dan bukti potong secara sistematis

- Dampak kurang bayar Pasal 29 terhadap cashflow perusahaan

- Kapan perusahaan perlu menilai opsi angsuran atau penundaan

- Checklist data yang harus siap sebelum finalisasi SPT Badan

- Kesalahan klasifikasi akun yang paling sering memicu koreksi

- Strategi dokumentasi transaksi material dan akun sensitif

FAQ

Apakah PPh Badan Pasal 29 selalu berarti perusahaan bermasalah?

Tidak. Pasal 29 pada dasarnya adalah kekurangan pajak ketika pajak terutang setahun lebih besar daripada kredit pajak. Namun, bila nilainya besar dan muncul mendadak, itu biasanya menandakan perusahaan terlambat membaca pola fiskalnya.

Kapan kekurangan PPh Badan Pasal 29 harus dilunasi?

Pada prinsipnya sebelum SPT Tahunan PPh disampaikan. Untuk wajib pajak badan dengan tahun buku sama dengan tahun kalender, umumnya paling lambat 30 April setelah tahun pajak berakhir.

Apakah Wajib Pajak Badan sudah dapat melaporkan SPT melalui Coretax?

DJP telah menyampaikan bahwa Wajib Pajak Badan sudah bisa melaporkan SPT Tahunan PPh melalui Coretax dalam konteks tertentu, termasuk penyampaian bagi badan dengan tahun buku yang tidak sama dengan tahun kalender. DJP juga terus menerbitkan panduan dan layanan administrasi terkait.

Jika kurang bayar terlalu berat, apakah ada jalan resmi?

Ada mekanisme pengangsuran atau penundaan pembayaran PPh Pasal 29 bagi wajib pajak yang memenuhi persyaratan, termasuk kondisi kesulitan likuiditas, melalui layanan administrasi yang disediakan DJP.

Apakah predictive tax analysis sama dengan keputusan pajak final?

Tidak. Ini adalah alat baca dini untuk membantu manajemen mengenali potensi risiko dan mengambil langkah korektif lebih cepat. Penentuan kewajiban final tetap harus berdasar perhitungan dan dokumen perpajakan yang benar.

Kesimpulan

Predictive tax analysis bukan sekadar lapisan teknologi tambahan. Dalam konteks PPh Badan Pasal 29, ini adalah cara yang lebih matang untuk memindahkan perusahaan dari mode terlambat menyadari menjadi mode lebih dini mengendalikan. Ketika administrasi perpajakan makin terintegrasi, perusahaan yang unggul bukan yang paling sibuk di akhir April, tetapi yang paling cepat membaca anomali sejak jauh hari. Arah pembaruan Coretax sendiri menunjukkan dorongan kuat menuju administrasi yang lebih efisien, terintegrasi, dan akurat.

Dengan demikian, pertanyaan pentingnya bukan lagi “berapa Pasal 29 kita saat ini”, melainkan “seberapa cepat kita bisa membaca penyebab Pasal 29 sebelum menjadi tekanan kas, koreksi, dan beban manajerial.” Di titik itulah analisis prediktif menjadi relevan, praktis, dan bernilai.

Jika perusahaan ingin menata pembacaan risiko PPh Badan Pasal 29 secara lebih sistematis, langkah paling bijak adalah mulai dari pembersihan data, pemetaan akun sensitif, validasi kredit pajak, dan simulasi posisi fiskal sebelum masa pelaporan menekan keputusan.

Metadata SEO yang disarankan

Meta title: Predictive Tax Analysis PPh Badan Pasal 29: Antisipasi Risiko Pajak di Era Coretax

Meta description: Membahas cara membaca risiko PPh Badan Pasal 29 lebih dini melalui predictive tax analysis, rekonsiliasi fiskal, validasi kredit pajak, dan disiplin data di era Coretax.

Slug: predictive-tax-analysis-pph-badan-pasal-29-coretax

Sumber rujukan

Dasar kewajiban PPh Pasal 29, tenggat pelunasan, kredit pajak, mekanisme penghitungan PPh Badan, pengangsuran/penundaan, serta pembaruan regulasi Coretax merujuk pada sumber resmi DJP dan JDIH Kemenkeu.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN