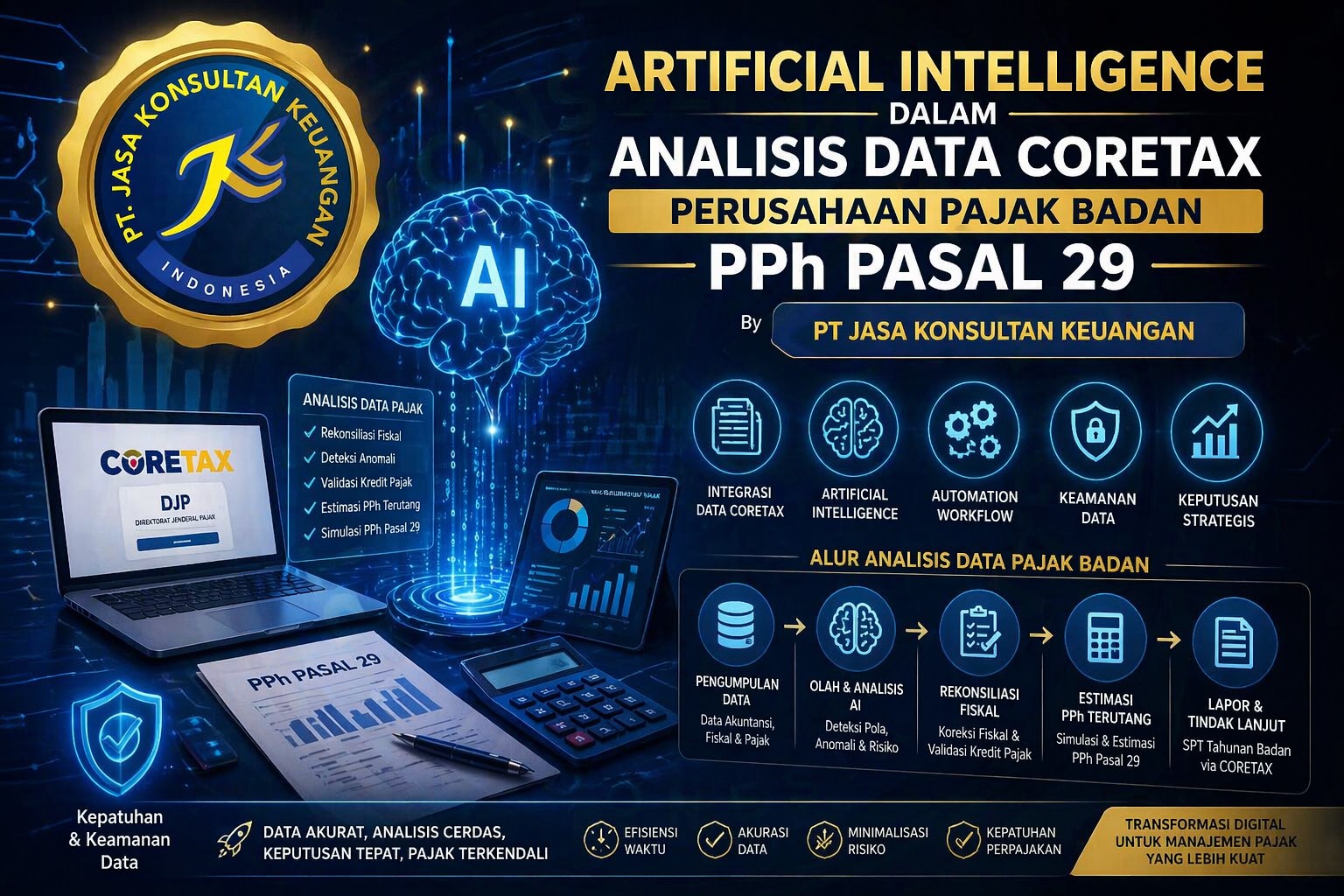

Artificial Intelligence dalam Analisis Data Coretax Perusahaan Pajak Badan PPh Pasal 29

By PT Jasa Konsultan Keuangan

Meta title: Artificial Intelligence dalam Analisis Data Coretax Perusahaan Pajak Badan PPh Pasal 29

Meta description: Analisis mendalam peran artificial intelligence dalam membaca data Coretax, menguji risiko PPh Pasal 29, memperkuat rekonsiliasi fiskal, dan mempercepat keputusan perpajakan perusahaan secara lebih presisi.

Slug: artificial-intelligence-analisis-data-coretax-perusahaan-pph-pasal-29

Ringkasan inti

Bagi perusahaan, titik paling sensitif dalam pelaporan pajak badan bukan hanya pada saat SPT Tahunan disampaikan, tetapi jauh sebelumnya: saat data transaksi, pembukuan, koreksi fiskal, kredit pajak, dan posisi kurang bayar mulai saling bertemu dalam satu alur digital. Di titik inilah artificial intelligence menjadi relevan, bukan sebagai pengganti keputusan pajak, melainkan sebagai mesin baca pola, penguji anomali, pemilah risiko, dan penguat akurasi sebelum angka PPh Pasal 29 benar-benar dikunci. Coretax sendiri dirancang untuk mendorong otomatisasi perhitungan dan integrasi data yang lebih andal, dan implementasi penuh untuk tahun pajak 2025 berjalan melalui ekosistem Coretax DJP.

Hal yang tidak boleh diabaikan adalah bahwa kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT disampaikan, sedangkan untuk Wajib Pajak Badan batas waktu penyampaian SPT Tahunan adalah paling lama 4 bulan setelah akhir tahun pajak. Artinya, kualitas analisis sebelum submit menjadi sangat menentukan, karena kesalahan klasifikasi, selisih kredit pajak, atau koreksi fiskal yang tidak matang dapat langsung berdampak pada PPh Pasal 29 yang harus dibayar.

Mengapa topik ini menjadi penting sekarang

Coretax bukan sekadar perpindahan kanal pelaporan. Coretax adalah perubahan cara administrasi perpajakan bekerja: data lebih terhubung, proses lebih terdokumentasi, dan ruang toleransi terhadap inkonsistensi data menjadi lebih sempit. Regulasi pelaksanaannya berakar pada PMK 81 Tahun 2024 dan terus diperbarui, termasuk melalui PMK 54 Tahun 2025 dan PMK 1 Tahun 2026. Ini menunjukkan bahwa kerangka Coretax bersifat hidup, terus disesuaikan, dan menuntut perusahaan untuk tidak lagi mengandalkan pola kerja manual semata.

Bagi perusahaan yang menghitung PPh Pasal 29, tekanan utamanya ada pada tiga lapis. Pertama, akurasi angka komersial. Kedua, ketepatan koreksi fiskal. Ketiga, konsistensi antara laporan keuangan, bukti potong, pembayaran, dan SPT tahunan. Artificial intelligence menjadi bernilai karena mampu membaca ribuan baris data lebih cepat daripada kerja cek manual, lalu menandai area yang berpotensi menimbulkan kurang bayar, mismatch, atau risiko koreksi. Ini bukan urusan gaya kerja modern, tetapi urusan kualitas keputusan pajak.

Di mana artificial intelligence benar-benar bekerja dalam data Coretax

1. Membaca pola transaksi yang memengaruhi laba fiskal

AI paling berguna saat data transaksi perusahaan sudah besar, bercabang, dan tidak lagi efisien dibaca satu per satu secara manual. Sistem dapat mengelompokkan transaksi biaya, pendapatan, akun antarperusahaan, akun non-operasional, serta item yang secara historis sering menimbulkan koreksi fiskal. Dari sini, tim pajak dapat lebih cepat melihat transaksi mana yang wajar, mana yang perlu direview, dan mana yang harus diuji ulang.

2. Menandai anomali sebelum menjadi masalah PPh Pasal 29

PPh Pasal 29 sering membesar bukan karena satu kesalahan besar, tetapi karena akumulasi kesalahan kecil: akun biaya salah pos, bukti potong belum lengkap, kredit pajak belum masuk seluruhnya, pendapatan tertentu belum diakui benar, atau ada beda waktu dan beda tetap yang belum dibedakan dengan rapi. AI efektif untuk mendeteksi pola yang tidak lazim, misalnya lonjakan biaya tertentu di akhir tahun, transaksi berulang dengan uraian tidak konsisten, atau selisih antara jurnal dan dokumen pendukung.

3. Mempercepat rekonsiliasi fiskal

Pada praktiknya, rekonsiliasi fiskal sering menjadi bottleneck. Data sudah ada, tetapi tidak cepat diubah menjadi keputusan. AI dapat membantu membuat lapisan penghubung antara data akuntansi, daftar fiskal, dan draft perhitungan PPh badan. Dengan begitu, tim tidak mulai dari nol setiap kali menyiapkan rekonsiliasi.

4. Menyusun prioritas pemeriksaan internal

Tidak semua akun perlu mendapatkan perhatian yang sama. Artificial intelligence dapat memberi skor risiko per akun, per vendor, per transaksi, atau per kelompok biaya. Hasilnya bukan vonis, melainkan urutan prioritas. Ini sangat membantu saat waktu menuju batas pelaporan semakin sempit.

5. Membantu simulasi sebelum angka final dikunci

Sebelum pelaporan dilakukan, AI dapat dipakai untuk membuat beberapa skenario: jika koreksi fiskal tertentu diterapkan, jika kredit pajak tertentu belum valid, jika pembebanan biaya tertentu digeser, atau jika ada permohonan angsuran/penundaan yang perlu dipertimbangkan karena tekanan likuiditas. DJP sendiri menyediakan jalur angsuran atau penundaan pembayaran PPh Pasal 29 bagi wajib pajak yang memenuhi syarat dan dapat mengajukannya melalui Coretax.

Peta kerja analisis PPh Pasal 29 berbasis AI

| Tahap | Fokus data | Fungsi analisis | Hasil yang dicari |

|---|---|---|---|

| 1 | General ledger, trial balance, mutasi akun | Normalisasi dan klasifikasi | Data siap uji |

| 2 | Laporan laba rugi dan neraca | Deteksi akun sensitif fiskal | Daftar area risiko |

| 3 | Bukti potong, pembayaran, kredit pajak | Pencocokan dan validasi | Kredit pajak lebih akurat |

| 4 | Rekonsiliasi komersial-fiskal | Uji beda tetap dan beda waktu | Koreksi fiskal lebih bersih |

| 5 | Draft SPT tahunan | Simulasi PPh terutang dan PPh 29 | Estimasi kurang bayar |

| 6 | Dokumen pendukung | Audit trail internal | Kesiapan submit lebih kuat |

Tabel di atas memperlihatkan satu hal penting: AI tidak berdiri sendiri. Ia bekerja paling efektif bila ditempatkan sebagai lapisan analitik di atas data akuntansi, data pajak, dan kontrol dokumen internal.

Risiko terbesar jika Coretax dibaca tanpa pendekatan analitis

Data terlihat lengkap, tetapi tidak benar-benar selaras

Banyak perusahaan merasa aman karena seluruh file sudah tersedia. Padahal, ketersediaan file berbeda dengan keterhubungan data. Laporan keuangan bisa selesai, tetapi mapping fiskalnya belum matang. Bukti potong bisa ada, tetapi belum seluruhnya cocok dengan pengakuan penghasilan atau kredit pajak. Dalam lingkungan Coretax yang makin terintegrasi, titik lemah seperti ini menjadi lebih mudah terlihat dalam proses administrasi. Coretax memang dibangun untuk meningkatkan efisiensi dan mengurangi potensi kesalahan administrasi melalui integrasi data yang lebih andal.

PPh Pasal 29 baru terasa saat waktu sudah sempit

Kesalahan umum perusahaan adalah menunggu sampai draft SPT hampir final baru menilai posisi kurang bayar. Padahal, ketentuan resminya jelas: kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT disampaikan. Jika analisis dilakukan terlambat, ruang gerak kas perusahaan ikut menyempit.

Tim pajak terlalu banyak menghabiskan waktu pada kerja manual

Saat tenaga terbaik di perusahaan habis untuk sortir file, copy data, cek nomor, dan cocokkan bukti satu per satu, kualitas judgment justru turun. Artificial intelligence seharusnya dipakai untuk mengambil alih pekerjaan repetitif, agar keputusan pajak tetap dipegang manusia yang memahami konteks usaha, kontrak, dan regulasi.

Arsitektur kerja yang lebih matang untuk perusahaan

Lapisan 1: Data intake

Semua sumber data harus masuk lebih dulu: laporan keuangan, buku besar, daftar koreksi, bukti potong, SSP atau sarana pembayaran lain, lampiran fiskal, dan dokumen pendukung transaksi material.

Tujuannya

Membuat satu sumber data kerja yang rapi, bukan data tercecer di banyak file.

Lapisan 2: Data cleansing dan mapping

Nama akun yang tidak konsisten, uraian transaksi yang terlalu bebas, atau kode biaya yang berubah-ubah akan menurunkan mutu analisis. Pada tahap ini AI dipakai untuk mengelompokkan dan merapikan.

Tujuannya

Menyamakan bahasa antara akuntansi, pajak, dan sistem.

Lapisan 3: Analisis fiskal

Pada tahap ini sistem mulai menilai apakah suatu biaya berpotensi menimbulkan koreksi, apakah kredit pajak sudah matching, dan apakah ada transaksi yang patut diuji ulang.

Tujuannya

Mengurangi kejutan di tahap finalisasi PPh Pasal 29.

Lapisan 4: Simulasi keputusan

Perusahaan perlu melihat minimal tiga skenario: posisi normal, posisi konservatif, dan posisi defensif. Bila tekanan likuiditas muncul, perusahaan juga harus tahu kapan jalur angsuran atau penundaan PPh Pasal 29 layak dipertimbangkan sesuai syarat administrasi yang berlaku. DJP menjelaskan bahwa permohonan itu harus diajukan sebelum batas waktu penyampaian SPT Tahunan PPh dan disertai dokumen pendukung tertentu, termasuk laporan keuangan interim atau laporan keuangan bagi yang menyelenggarakan pembukuan.

Lapisan 5: Audit trail internal

Setiap angka penting yang masuk ke SPT harus punya jejak logika. Bukan hanya “angka ini dari file A”, tetapi juga “angka ini lolos uji apa saja, diverifikasi siapa, dan asumsi fiskalnya apa”.

Tujuannya

Memperkuat defensibilitas internal dan disiplin dokumentasi.

Catatan paling penting

AI yang kuat bukan AI yang paling ramai fitur, tetapi AI yang membuat perusahaan lebih cepat menemukan selisih yang material sebelum terlambat.

Area akun yang paling layak diprioritaskan

| Area | Mengapa sensitif | Pendekatan analisis |

|---|---|---|

| Beban jasa dan profesional | Sering terkait dokumen pendukung dan withholding | Cek konsistensi vendor, kontrak, bukti potong |

| Beban perjalanan, representasi, promosi | Sering bercampur dengan biaya non-deductible | Uji dokumen, tujuan bisnis, dan pola pembebanan |

| Beban bunga dan pembiayaan | Sensitif pada struktur transaksi dan dokumen | Uji perjanjian, jadwal pembayaran, klasifikasi |

| Pendapatan lain-lain | Sering terlambat dipetakan fiskalnya | Cek pengakuan, sumber, dan dasar pencatatan |

| Aset, penyusutan, amortisasi | Berpengaruh pada beda waktu | Uji umur manfaat, kelompok, dan fiskal-komersial |

| Kredit pajak | Berpengaruh langsung pada PPh Pasal 29 | Matching dokumen, angka, masa, dan identitas |

Apa yang berubah ketika perusahaan memakai pendekatan ini

Perubahan terbesarnya bukan hanya lebih cepat. Perubahan utamanya adalah kualitas pembacaan. Tim pajak tidak lagi memulai dari kertas kosong. Mereka memulai dari daftar sinyal. Mana biaya yang wajar, mana yang perlu pertanyaan, mana yang harus diberi catatan, mana yang berpotensi mengganggu posisi kurang bayar. Ini membuat pembahasan internal menjadi lebih strategis dan tidak terseret ke pekerjaan administratif semata.

Lebih jauh lagi, perusahaan bisa lebih siap menghadapi kebutuhan likuiditas. DJP menjelaskan bahwa pengangsuran atau penundaan pembayaran PPh Pasal 29 tersedia untuk wajib pajak yang terbukti mengalami kesulitan likuiditas atau force majeure, dengan syarat administratif tertentu dan pengajuan melalui layanan di Coretax. Artinya, analisis bukan hanya membantu menghitung kewajiban, tetapi juga membantu memilih jalur tindak lanjut yang paling tepat.

Sudut pandang yang sering terlewat

Coretax bukan sekadar urusan submit SPT

Bila dilihat lebih jernih, Coretax adalah momentum perapihan tata kelola pajak perusahaan. Sistem digital yang lebih terintegrasi menuntut kualitas data yang juga lebih terintegrasi. Karena itu, perusahaan yang hanya fokus pada “cara lapor” akan tertinggal dari perusahaan yang fokus pada “cara membaca data sebelum lapor”.

PPh Pasal 29 bukan sekadar angka kurang bayar

PPh Pasal 29 adalah hasil akhir dari disiplin data selama satu tahun pajak. Jika dari awal data pendapatan, biaya, kredit pajak, dan koreksi fiskal tidak dijaga, angka Pasal 29 akan menjadi titik akumulasi seluruh kelemahan administrasi itu.

Nilai AI bukan pada istilahnya, tetapi pada kegunaan praktisnya

Bagi perusahaan, ukuran terbaik bukan apakah sistem terdengar modern, tetapi apakah sistem itu mampu:

- mempercepat review,

- menurunkan risiko salah klasifikasi,

- memperkuat rekonsiliasi fiskal, dan

- memberi waktu lebih panjang untuk mengambil keputusan kas sebelum jatuh tempo.

Klaster topik yang paling kuat untuk halaman ini

| Klaster | Turunan bahasan |

|---|---|

| Coretax perusahaan | implementasi Coretax, integrasi data, workflow pajak badan |

| PPh Pasal 29 badan | kurang bayar, pembayaran sebelum lapor, simulasi posisi pajak |

| Analisis data pajak | deteksi anomali, rekonsiliasi fiskal, validasi kredit pajak |

| Otomasi perpajakan | data cleansing, matching dokumen, scoring risiko |

| Tata kelola pajak | audit trail, kontrol internal, dokumentasi pendukung |

| Likuiditas pajak | angsuran PPh 29, penundaan, manajemen arus kas |

| Laporan keuangan dan fiskal | beda tetap, beda waktu, kesiapan SPT Tahunan 1771 |

Frasa kunci utama:

artificial intelligence coretax, analisis data coretax perusahaan, pph pasal 29 badan, ai untuk pajak perusahaan, rekonsiliasi fiskal coretax, otomatisasi pajak badan, analisis kurang bayar pph 29, validasi kredit pajak, pelaporan spt tahunan badan, coretax perusahaan 2026

Penutup

Artificial intelligence dalam analisis data Coretax untuk perusahaan bukan persoalan tren. Ini adalah respons rasional terhadap lingkungan perpajakan yang bergerak ke arah integrasi data, disiplin administrasi, dan kebutuhan keputusan yang lebih cepat. Ketika kekurangan bayar harus lunas sebelum SPT disampaikan, maka kemampuan membaca risiko sejak awal menjadi aset yang sangat nyata. Coretax memberi infrastruktur administrasinya; perusahaan perlu menyiapkan kecerdasan analisanya.

Perusahaan yang kuat bukan perusahaan yang paling banyak file, tetapi perusahaan yang paling cepat memahami makna angka-angkanya. Di situlah analisis berbasis AI menemukan tempatnya: bukan menggantikan pertimbangan profesional, melainkan memperjelasnya.

Pertanyaan yang paling sering muncul

Apakah Coretax sudah menjadi jalur utama untuk pelaporan tahun pajak berjalan?

Untuk pelaporan tahun pajak 2025, DJP menjelaskan bahwa pelaporan dilakukan di Coretax DJP, sementara untuk pelaporan tahun pajak 2024 masih di kanal pajak.go.id. Coretax sendiri mulai diterapkan penuh sejak 1 Januari 2025.

Apa kaitan AI dengan PPh Pasal 29 badan?

Kaitannya ada pada tahap sebelum angka final ditetapkan: AI membantu membaca pola transaksi, menandai anomali, menguji kecocokan kredit pajak, dan mempercepat rekonsiliasi fiskal sehingga estimasi kurang bayar lebih matang. Ini adalah inferensi praktis dari fungsi AI pada data akuntansi-pajak, bukan ketentuan normatif yang secara eksplisit diatur regulator.

Kapan kekurangan bayar PPh Tahunan harus dilunasi?

Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan. Untuk Wajib Pajak Badan, batas penyampaian SPT Tahunan adalah paling lama 4 bulan setelah akhir tahun pajak.

Apakah PPh Pasal 29 bisa diangsur atau ditunda?

Bisa, bagi wajib pajak yang memenuhi syarat, terutama jika terbukti mengalami kesulitan likuiditas atau force majeure. Permohonan dapat diajukan melalui Coretax dan harus disampaikan sebelum batas waktu penyampaian SPT Tahunan PPh.

Dokumen apa yang biasanya menjadi kunci dalam analisis ini?

Laporan keuangan, general ledger, rincian koreksi fiskal, bukti potong, data pembayaran, dan dokumen pendukung transaksi material adalah fondasi utama. Untuk pengajuan angsuran atau penundaan PPh Pasal 29, DJP juga mensyaratkan dokumen pendukung tertentu, termasuk laporan keuangan interim atau laporan keuangan bagi wajib pajak yang menyelenggarakan pembukuan.

Rujukan

- Direktorat Jenderal Pajak, Lapor Pajak 2024 Masih di pajak.go.id, Lapor Pajak 2025 di Coretax DJP.

- Direktorat Jenderal Pajak, Batas Waktu Pembayaran, Penyetoran dan Pelaporan Pajak.

- JDIH Kementerian Keuangan, PMK 81 Tahun 2024 dan halaman tematik Core Tax.

- JDIH Kementerian Keuangan, PMK 1 Tahun 2026 sebagai perubahan keempat atas PMK 81 Tahun 2024.

- Direktorat Jenderal Pajak, SPT Tahunan Kurang Bayar? Ini Syarat untuk Mengangsur/Menunda Pembayarannya!

- Direktorat Jenderal Pajak, Pajak Bontang Gelar Kelas Pajak Penyampaian SPT Tahunan Badan.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN