Tahajud, Rezeki, dan Laporan Keuangan yang Tertib: Jalan Amanah Menata Hidup, Usaha, dan Keputusan

By PT Jasa Konsultan Keuangan

Pembuka: Syukur yang Menguatkan, Ikhtiar yang Menertibkan

Bismillahirrahmanirrahim.

Tahajud mengajarkan bahwa manusia tidak hidup hanya dengan hitungan angka, tetapi juga dengan niat, doa, kesabaran, dan pertolongan Allah SWT. Pada sebagian malam, Al-Qur’an memerintahkan salat tahajud sebagai ibadah tambahan yang bernilai tinggi.

Namun dalam urusan rezeki, usaha, dan keuangan, doa tidak boleh dipisahkan dari ikhtiar. Syukur perlu turun menjadi kerja yang tertib. Doa perlu diikuti catatan. Niat perlu dibuktikan dengan kejujuran. Rezeki perlu dijaga dengan laporan yang rapi.

Di sinilah nilai ruhani bertemu dengan tata kelola keuangan. PT Jasa Konsultan Keuangan melihat bahwa laporan keuangan bukan hanya kumpulan angka, tetapi cermin amanah: dari mana uang datang, ke mana uang digunakan, apa buktinya, dan keputusan apa yang harus diambil.

Inti Pemikiran

| Pokok Bahasan | Makna Ruhani | Makna Keuangan | Arah Praktis |

|---|---|---|---|

| Tahajud | Ruang hening untuk mendekat kepada Allah SWT | Menenangkan batin sebelum mengambil keputusan | Berdoa, muhasabah, tulis masalah utama |

| Syukur | Mengakui nikmat dan pertolongan Allah SWT | Tidak meremehkan rezeki kecil maupun besar | Catat pemasukan dan pengeluaran |

| Amanah | Menjaga titipan dengan benar | Uang usaha tidak dicampur sembarangan | Pisahkan rekening dan bukti transaksi |

| Ikhtiar | Bergerak setelah berdoa | Data diperiksa sebelum keputusan | Rekonsiliasi kas, bank, utang, piutang |

| Tawakal | Berserah setelah usaha benar | Tidak panik, tidak asal spekulasi | Ambil keputusan setelah laporan dibaca |

Hati yang Tenang Membutuhkan Data yang Jelas

Banyak orang berdoa agar rezekinya lancar, tetapi belum menata bukti transaksi. Banyak usaha ingin tumbuh, tetapi laporan bulanan belum tersedia. Banyak keputusan dibuat dari rasa yakin, padahal kas, bank, piutang, utang, stok, pajak, dan biaya belum diperiksa.

Dalam pelaporan keuangan, informasi yang baik perlu relevan dan menggambarkan kondisi secara wajar agar dapat membantu pengambilan keputusan. Prinsip ini sejalan dengan kerangka pelaporan keuangan internasional yang menekankan relevansi dan representasi yang setia.

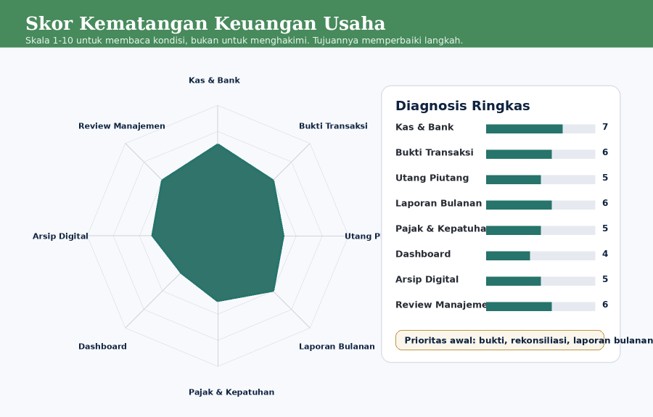

Diagnosis Singkat Masalah Keuangan

| Gejala | Risiko | Perbaikan |

|---|---|---|

| Uang pribadi dan usaha bercampur | Laba tidak terbaca | Pisahkan rekening dan kas usaha |

| Bukti biaya tercecer | Biaya sulit diuji | Buat arsip digital per bulan |

| Piutang tidak dipantau | Kas terasa sempit | Buat daftar umur piutang |

| Utang tidak dijadwalkan | Risiko denda dan tekanan kas | Buat daftar jatuh tempo |

| Tidak ada laporan bulanan | Keputusan hanya berdasarkan perkiraan | Susun laporan laba rugi, posisi keuangan, dan arus kas |

| Data pajak terlambat disiapkan | Risiko koreksi dan kurang bayar | Siapkan bukti, rekap, dan rekonsiliasi sejak awal |

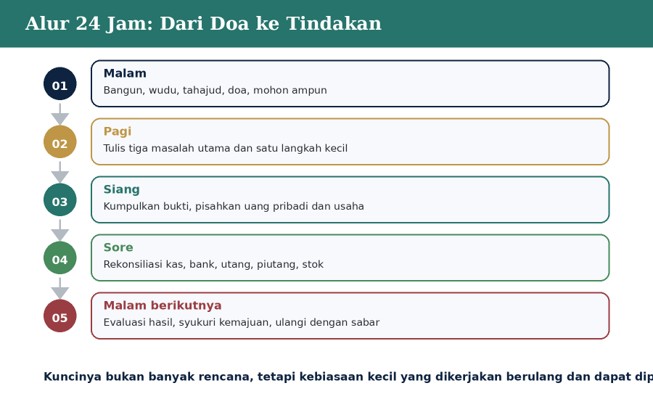

Infografis Kerja: Dari Tahajud ke Laporan Keuangan

TAHAJUDDoa, syukur, istighfar, muhasabah ↓NIAT YANG LURUSHalal, amanah, tidak merugikan pihak lain ↓CATATAN HARIANKas, bank, pemasukan, biaya, utang, piutang ↓BUKTI TRANSAKSIInvoice, nota, kontrak, bukti bayar, mutasi bank ↓PEMERIKSAANCocokkan catatan dengan bukti dan saldo ↓LAPORAN KEUANGANLaba rugi, posisi keuangan, arus kas, ringkasan manajemen ↓KEPUTUSANLebih tenang, lebih jujur, lebih bertanggung jawabKerangka Kerja 24 Jam: Ibadah, Catatan, Bukti, Keputusan

| Waktu | Tindakan | Hasil |

|---|---|---|

| Malam | Tahajud, doa, istighfar, syukur | Batin lebih tenang |

| Setelah doa | Tulis 3 masalah utama | Arah perbaikan jelas |

| Pagi | Cek saldo kas dan bank | Posisi awal diketahui |

| Siang | Kumpulkan invoice, nota, bukti bayar | Bukti mulai rapi |

| Sore | Cocokkan catatan dengan mutasi bank | Selisih cepat ditemukan |

| Malam berikutnya | Evaluasi dan lanjutkan dengan sabar | Kebiasaan baik terbentuk |

Rumusan Mudah Diingat

Dua rakaat yang ikhlas pada malam hari, satu catatan keuangan yang rapi pada siang hari.

Rumusan ini sederhana, tetapi kuat. Rezeki tidak hanya diminta, tetapi juga dijaga. Usaha tidak hanya dijalankan, tetapi juga diperiksa. Keputusan tidak hanya dirasakan, tetapi juga dibuktikan.

Peran PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, dan Accounting Service

Dalam kehidupan usaha, banyak pemilik bisnis tidak kekurangan semangat. Yang sering kurang adalah catatan yang rapi, laporan yang tepat waktu, bukti yang tersusun, dan pembacaan angka yang jernih.

Di sinilah PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, dan Accounting Service menjadi istilah penting dalam tata kelola usaha. Bukan sebagai bahasa promosi, tetapi sebagai kebutuhan kerja yang nyata: membantu pelaku usaha memahami kondisi keuangannya sebelum mengambil keputusan.

Fungsi Accounting Service dalam Bahasa Sederhana

| Area | Fungsi | Manfaat |

|---|---|---|

| Pencatatan | Mencatat transaksi masuk dan keluar | Angka tidak hilang |

| Rekonsiliasi | Mencocokkan catatan dengan bank | Selisih cepat diketahui |

| Laporan | Menyusun ringkasan keuangan | Pemilik usaha paham kondisi |

| Pajak | Menyiapkan data dasar pajak | Risiko terlambat berkurang |

| Arsip | Menyimpan bukti secara rapi | Pemeriksaan lebih mudah |

| Review | Membaca hasil dan memberi catatan | Keputusan lebih hati-hati |

Teknologi sebagai Alat Bantu, Bukan Pengganti Amanah

Teknologi keuangan perlu ditempatkan secara wajar. Dashboard, arsip digital, jejak pemeriksaan, QR internal, dan sidik jari dokumen dapat membantu kerja lebih tertib. Namun, keputusan akhir tetap harus diperiksa manusia yang bertanggung jawab.

OJK menjelaskan bahwa transparansi menjadi prinsip penting dalam keuangan syariah, termasuk laporan yang terbuka dan berkesinambungan agar pihak terkait memahami kondisi dananya.

Alat Bantu yang Wajar Digunakan

| Alat Bantu | Kegunaan | Catatan Kehati-hatian |

|---|---|---|

| Dashboard keuangan | Melihat kas, biaya, laba, piutang, utang | Jangan hanya indah, harus berbasis data |

| Arsip digital | Menyimpan bukti transaksi | Perlu struktur folder dan hak akses |

| Jejak pemeriksaan | Mengetahui siapa memeriksa apa | Perlu SOP dan tanggung jawab |

| QR internal | Mempercepat penelusuran dokumen | Tidak boleh menggantikan bukti asli |

| Sidik jari dokumen | Membantu menjaga keaslian dokumen final | Perlu daftar register dan waktu simpan |

| Kontrol akses | Membatasi pembuka data | Perlu pengelola dan evaluasi berkala |

Perbandingan dengan Praktik Dunia

| Acuan Dunia | Prinsip yang Diambil | Penerapan Wajar untuk PT Jasa Konsultan Keuangan |

|---|---|---|

| IFRS Foundation | Informasi keuangan perlu relevan dan menggambarkan kondisi secara wajar | Laporan dibuat jelas, tidak menyesatkan, dan dapat dibaca pemilik usaha |

| OJK Syariah | Transparansi mendukung kepercayaan | Laporan dan bukti harus mudah ditelusuri |

| Kemenag RI | Tahajud dilakukan setelah tidur, minimal dua rakaat, dengan niat karena Allah SWT | Ibadah menjadi penguat batin, bukan janji hasil instan |

| World Bank | Sistem pencatatan berjejak dapat membantu verifikasi transaksi bila tata kelolanya benar | Arsip, register, dan jejak pemeriksaan dapat dimulai dari tahap internal |

| Praktik dashboard modern | Tampilan harus ringkas dan membantu keputusan | Dashboard cukup menampilkan angka inti: kas, laba, piutang, utang, biaya |

Rencana Kerja 7 Hari, 30 Hari, dan 90 Hari

| Periode | Fokus | Hasil yang Diharapkan |

|---|---|---|

| 7 Hari | Pisahkan uang pribadi dan usaha, kumpulkan bukti, buat daftar kas-bank-utang-piutang | Peta awal keuangan |

| 30 Hari | Rekonsiliasi satu bulan, susun laporan sederhana, rapikan folder bukti | Laporan bulanan pertama |

| 90 Hari | Bangun dashboard, perbaiki SOP, susun jadwal review, disiplinkan penagihan | Sistem kerja keuangan lebih tertib |

Daftar Periksa Bulanan

| No | Pemeriksaan |

|---|---|

| 1 | Mutasi bank sudah diunduh dan disimpan |

| 2 | Kas fisik cocok dengan catatan |

| 3 | Invoice penjualan cocok dengan penerimaan |

| 4 | Bukti biaya cocok dengan pembayaran |

| 5 | Utang dan piutang memiliki daftar umur |

| 6 | Stok atau aset penting diperiksa |

| 7 | Data pajak disiapkan dari awal |

| 8 | Laporan bulanan dibaca sebelum keputusan |

| 9 | Tindakan lanjutan dicatat |

| 10 | Dokumen final masuk arsip digital |

Struktur Terbit Siap Pakai

Judul Utama

Tahajud, Rezeki, dan Laporan Keuangan yang Tertib: Jalan Amanah Menata Hidup, Usaha, dan Keputusan

Fokus Pembaca

Tulisan ini cocok untuk pemilik usaha, pengurus koperasi, UMKM, yayasan, keluarga, dan perusahaan yang ingin menata rezeki dengan hati yang tenang dan laporan yang dapat dipertanggungjawabkan.

Frasa yang Ditanam Secara Wajar

PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, dan Accounting Service ditempatkan sebagai istilah pendukung tata kelola, bukan ajakan membeli layanan.

Kesimpulan

Tahajud menata batin. Catatan keuangan menata bukti. Laporan keuangan menata keputusan. Ketiganya dapat berjalan bersama dalam satu jalan amanah: bersyukur kepada Allah SWT, bekerja dengan jujur, mencatat dengan rapi, dan mengambil keputusan berdasarkan data yang dapat diuji.

Rezeki yang baik bukan hanya rezeki yang datang. Rezeki yang baik adalah rezeki yang halal, tercatat, terkelola, dan memberi manfaat.

Arah lembut untuk pembaca: mulai malam ini dengan dua rakaat yang ikhlas; mulai besok dengan satu catatan keuangan yang rapi. Dari langkah kecil yang benar, semoga Allah SWT membukakan jalan yang lebih luas, lebih bersih, dan lebih berkah.

Rujukan Ringkas

- Al-Qur’an Surah Al-Isra ayat 79 tentang salat tahajud sebagai ibadah tambahan.

- Kementerian Agama RI tentang tata cara salat tahajud.

- OJK tentang transparansi dalam prinsip keuangan syariah.

- IFRS Foundation tentang relevansi dan representasi wajar dalam pelaporan keuangan.

- Naskah PDF PT Jasa Konsultan Keuangan tentang tahajud, rezeki, dashboard, arsip digital, dan tata kelola keuangan

Catatan Pengantar

Naskah ini menyatukan pesan ruhani tentang tahajud dengan tata kelola keuangan yang tertib. Gagasan utamanya sederhana: doa malam menenangkan batin, sedangkan ikhtiar siang menuntut bukti, catatan, laporan, dan keputusan yang jujur.

Pembahasan ini bersifat refleksi, penguatan niat, dan penataan kerja. Isinya tidak dimaksudkan sebagai janji hasil, ramalan rezeki, atau ajakan membeli layanan. Setiap urusan keuangan tetap perlu diuji dengan data, dokumen, dan pertimbangan yang wajar.

| Ya Allah, jadikan setiap usaha dan karya sebagai jalan kemanfaatan, jalan keberkahan, dan jalan kebaikan. Kuatkan hati, jernihkan pikiran, luruskan niat, dan mudahkan langkah yang halal dan bermanfaat. Aamiin Ya Rabbal Alamin. |

Ringkasan Utama

| Aspek | Isi Ringkas |

| Pokok Pesan | Tahajud bukan jalan pintas. Tahajud adalah ruang hening untuk memperbaiki niat, memohon ampun, dan menata langkah. |

| Nilai Kerja | Syukur, amanah, istiqamah, dan tawakal perlu hadir dalam pengelolaan keuangan pribadi maupun usaha. |

| Arah Keuangan | Pendapatan, biaya, utang, piutang, kas, bank, dan bukti transaksi perlu dicatat agar keputusan tidak hanya berdasarkan perasaan. |

| Arah Teknologi Wajar | Dashboard, arsip digital, jejak pemeriksaan, hash dokumen, QR internal, dan kontrol akses dapat membantu kerapian kerja, bukan menggantikan akhlak dan tanggung jawab. |

| Manfaat untuk PT JKK | Menjadi naskah reputasi yang menghubungkan nilai ruhani, tata kelola, laporan keuangan, dan Accounting Service secara halus dan manusiawi. |

Peta Daftar Isi

- Fondasi Ruhani: Syukur, Tahajud, dan Penataan Niat

- Diagnosis Kehidupan Keuangan: Mengapa Rezeki Perlu Ditata

- Jembatan Malam dan Siang: Doa, Catatan, Bukti, Laporan

- Kerangka Tata Kelola Keuangan untuk Pribadi, UMKM, dan Perusahaan

- Dashboard, Arsip Digital, dan Jejak Pemeriksaan

- Perbandingan Praktik Dunia: Laporan, Mutu, Kontrol, Keamanan, dan Visualisasi Data

- Rencana Kerja 7 Hari, 30 Hari, dan 90 Hari

- Kesimpulan Utama dan Daftar Rujukan

1. Fondasi Ruhani: Syukur, Tahajud, dan Penataan Niat

Tahajud mengajarkan bahwa manusia tidak hanya bergerak dengan tenaga, tetapi juga dengan niat yang diperiksa. Saat malam menjadi tenang, seseorang diberi ruang untuk mengakui keterbatasan, memohon ampun, menyusun harapan, dan menyerahkan hasil kepada Allah SWT setelah melakukan ikhtiar yang benar.

Al-Qur’an menyebut salat malam sebagai ibadah tambahan yang dapat menjadi jalan menuju kedudukan terpuji [1]. Al-Qur’an juga menggambarkan orang bertakwa sebagai orang yang sedikit tidur pada malam hari dan memohon ampun pada akhir malam [2]. Hadis sahih menerangkan keutamaan sepertiga malam terakhir sebagai waktu memohon, meminta, dan beristighfar [3].

Dengan demikian, tahajud sebaiknya tidak dipahami sebagai jalan pintas untuk memperoleh sesuatu secara instan. Yang lebih tepat, tahajud membentuk batin yang lebih tenang sehingga seseorang lebih mampu mengambil keputusan yang lurus, jujur, dan bertanggung jawab.

| Nilai Ruhani | Makna | Dampak dalam Keputusan Hidup |

| Syukur | Mengakui nikmat Allah SWT | Tidak mudah mengeluh, lebih fokus memperbaiki langkah |

| Istighfar | Mengakui kekurangan | Berani memperbaiki kesalahan catatan, keputusan, dan kebiasaan |

| Doa | Memohon pertolongan | Menguatkan harapan tanpa meninggalkan usaha nyata |

| Niat | Meluruskan tujuan | Uang dan usaha dikelola dengan halal, wajar, dan amanah |

| Tawakal | Berserah setelah berusaha | Tidak panik, tidak tergesa-gesa, tetap mengukur risiko |

2. Diagnosis Kehidupan Keuangan: Mengapa Rezeki Perlu Ditata

Rezeki adalah karunia Allah SWT. Namun, rezeki yang tidak ditata dapat cepat habis, sulit dilacak, dan menimbulkan beban baru. Banyak usaha tampak ramai, tetapi pemilik belum mengetahui laba bersih karena uang pribadi, uang usaha, utang, piutang, stok, dan biaya belum dipisahkan.

Di sinilah nilai tahajud bertemu dengan tata kelola keuangan. Muhasabah tidak berhenti pada batin, tetapi turun menjadi pemeriksaan yang konkret: apa yang masuk, apa yang keluar, siapa yang berutang, siapa yang harus ditagih, biaya apa yang membesar, dan bukti mana yang belum lengkap.

| Masalah Umum | Akibat | Langkah Perbaikan |

| Uang pribadi dan usaha bercampur | Laba usaha tidak terbaca | Buka rekening usaha, buat kas kecil, tetapkan aturan pemakaian pribadi |

| Transaksi tidak dicatat harian | Laporan terlambat dan banyak lupa | Gunakan buku kas atau aplikasi sederhana, catat tanggal, nilai, keterangan, bukti |

| Invoice dan bukti bayar tercecer | Biaya sulit diuji | Buat arsip digital per bulan dan per pemasok |

| Piutang tidak ditagih teratur | Kas terasa sempit | Buat umur piutang dan jadwal penagihan |

| Utang tidak dipantau | Risiko telat bayar dan denda | Buat daftar jatuh tempo dan prioritas pembayaran |

| Tidak ada laporan bulanan | Keputusan hanya berdasarkan perkiraan | Susun laporan laba rugi, posisi keuangan, dan arus kas sederhana |

Diagnosis Praktis

Kondisi keuangan yang belum rapi biasanya tidak disebabkan oleh satu kesalahan besar, melainkan oleh kebiasaan kecil yang dibiarkan berulang. Karena itu perbaikannya juga dimulai dari kebiasaan kecil: catat, cocokkan, simpan bukti, baca laporan, lalu putuskan.

3. Jembatan Malam dan Siang: Doa, Catatan, Bukti, Laporan

Tahajud memberi kekuatan batin. Namun, kekuatan itu perlu diwujudkan dalam tindakan siang hari. Setelah berdoa, seseorang dapat menuliskan tiga hal: masalah yang harus diperbaiki, bukti yang harus dicari, dan keputusan yang harus ditunda sampai data cukup.

| Waktu | Tindakan | Output |

| Setelah tahajud | Tulis niat dan masalah utama | Catatan 3 masalah |

| Pagi | Cek kas, bank, utang, piutang | Daftar saldo awal hari |

| Siang | Kumpulkan invoice, nota, bukti bayar, kontrak | Folder bukti transaksi |

| Sore | Cocokkan catatan dengan mutasi bank | Rekonsiliasi sederhana |

| Malam | Baca ringkasan dan evaluasi keputusan | Daftar tindakan besok |

Rumus Kerja yang Mudah Diingat

| Dua rakaat yang ikhlas pada malam hari perlu diikuti satu catatan keuangan yang rapi pada siang hari. Ketenangan batin dan kerapian bukti membuat keputusan lebih jujur, lebih sabar, dan lebih terarah. |

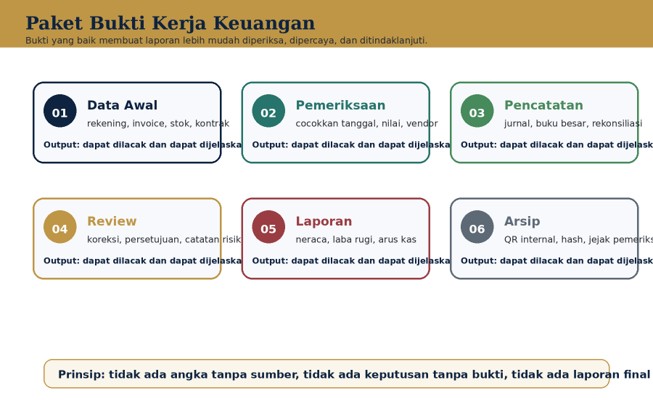

4. Kerangka Tata Kelola Keuangan untuk Pribadi, UMKM, dan Perusahaan

Dalam standar pelaporan keuangan, informasi yang berguna perlu relevan dan merepresentasikan kondisi yang sebenarnya secara wajar [10]. Penyajian laporan keuangan juga memerlukan struktur yang memadai, seperti laporan posisi keuangan, laporan laba rugi, arus kas, perubahan ekuitas, dan catatan atas laporan keuangan [11]. Prinsip ini dapat diterjemahkan secara sederhana untuk pribadi, UMKM, koperasi, yayasan, dan perusahaan.

| Lapisan Kerja | Isi | Tujuan |

| Data masuk | Transaksi, invoice, mutasi bank, daftar stok, kontrak | Sumber angka |

| Pemeriksaan awal | Cek tanggal, nilai, pihak, bukti bayar, keterkaitan usaha | Mencegah angka keliru |

| Pencatatan | Jurnal, buku besar, rekonsiliasi | Membentuk dasar laporan |

| Penyesuaian | Penyusutan, stok, akrual, koreksi salah catat | Mendekatkan laporan pada kondisi sebenarnya |

| Review | Dibaca kembali oleh pihak yang bertanggung jawab | Mengurangi risiko salah keputusan |

| Laporan | Laba rugi, posisi keuangan, arus kas, ringkasan manajemen | Dasar keputusan |

| Arsip | Folder digital, indeks dokumen, QR internal, hash dokumen final | Memudahkan penelusuran |

Daftar Periksa Keuangan Bulanan

| No. | Pemeriksaan |

| 1 | Mutasi bank sudah diunduh dan disimpan |

| 2 | Kas fisik cocok dengan catatan kas |

| 3 | Invoice penjualan cocok dengan penerimaan |

| 4 | Bukti biaya cocok dengan pembayaran |

| 5 | Utang dan piutang memiliki daftar umur |

| 6 | Stok atau aset penting diperiksa |

| 7 | Pajak yang relevan diidentifikasi |

| 8 | Laporan bulanan dibaca oleh pemilik atau manajemen |

| 9 | Keputusan tindak lanjut dicatat |

| 10 | Dokumen final disimpan di arsip digital |

5. Dashboard, Arsip Digital, dan Jejak Pemeriksaan

Dashboard tidak boleh hanya menjadi hiasan angka. Dashboard yang baik menjawab tiga pertanyaan: bagaimana kondisi saat ini, apa penyebab utamanya, dan tindakan apa yang perlu dilakukan. Praktik dashboard modern menekankan tampilan ringkas, fokus pada informasi penting, dan menghindari tampilan yang terlalu padat [24][25].

Arsip digital dan jejak pemeriksaan membantu menelusuri siapa yang membuat, siapa yang memeriksa, kapan disetujui, dokumen apa yang menjadi dasar, dan keputusan apa yang diambil. Untuk dokumen penting, hash dan QR internal dapat dipakai sebagai alat bantu identifikasi, sepanjang tetap ada prosedur akses, keamanan, dan tanggung jawab manusia.

| Jenis Dashboard | Isi Utama | Pertanyaan yang Dijawab |

| Dashboard kas | Saldo kas, bank, arus masuk, arus keluar | Apakah likuiditas aman? |

| Dashboard laba | Pendapatan, HPP, biaya, margin | Apakah usaha benar-benar menghasilkan? |

| Dashboard piutang | Umur piutang, pelanggan, nilai tertagih | Siapa yang perlu ditagih dahulu? |

| Dashboard utang | Jatuh tempo, vendor, prioritas bayar | Apa risiko pembayaran dekat? |

| Dashboard bukti | Invoice, kontrak, bukti bayar, mutasi | Apakah laporan dapat diperiksa? |

6. Perbandingan Praktik Dunia

Pembanding dunia digunakan sebagai rambu kualitas, bukan untuk membuat klaim berlebihan. Yang diambil adalah prinsip dasarnya: laporan harus berguna, sistem mutu harus dijaga, pengendalian internal harus ada, keamanan data harus dipikirkan, dan dashboard harus membantu keputusan.

| Acuan Dunia | Prinsip yang Relevan | Penerapan Wajar untuk PT JKK |

| IFRS | Laporan keuangan perlu relevan dan menggambarkan substansi ekonomi secara wajar | PT JKK dapat menekankan laporan yang mudah dibaca dan dapat diuji |

| IAASB / IFAC | Sistem mutu pekerjaan perlu dirancang sesuai sifat jasa dan risiko | Accounting Service memerlukan SOP, review, dan dokumentasi kerja |

| COSO | Pengendalian internal membantu operasi, pelaporan, dan kepatuhan | Setiap proses keuangan perlu pemisahan tugas dan bukti |

| NIST | Keamanan siber perlu dikelola sebagai risiko organisasi | Arsip digital dan dashboard perlu kontrol akses |

| World Bank – DLT | Teknologi buku besar digital dapat memberi jejak transaksi yang dapat diverifikasi, dengan risiko hukum dan tata kelola yang perlu diperhatikan | Hash dan QR internal cukup sebagai tahap awal sebelum perluasan teknis |

| OECD | Transparansi dan pengungkapan mendukung kepercayaan pasar | Laporan yang jelas membantu pemilik, investor, dan pihak terkait |

| Microsoft / Tableau / Looker | Dashboard perlu ringkas, jelas, dan cepat dimuat | Pilih indikator inti, bukan semua angka ditampilkan sekaligus |

7. Rencana Kerja 7 Hari, 30 Hari, dan 90 Hari

Rencana kerja berikut disusun untuk mengubah pesan ruhani menjadi langkah yang dapat dikerjakan. Fokusnya bukan pada banyaknya kegiatan, tetapi pada kebiasaan yang konsisten, bukti yang rapi, dan keputusan yang dapat dipertanggungjawabkan.

| Periode | Fokus Pekerjaan | Hasil yang Diharapkan |

| 7 Hari | Pisahkan rekening, kumpulkan bukti, buat daftar kas-bank-utang-piutang, tulis masalah terbesar | Peta awal kondisi keuangan |

| 30 Hari | Rekonsiliasi satu bulan, susun laporan sederhana, buat folder arsip, tetapkan jadwal review | Laporan bulanan pertama |

| 90 Hari | Bangun dashboard, perbaiki SOP, buat daftar risiko, disiplinkan penagihan dan pembayaran | Sistem kerja keuangan lebih tertib |

Rumpun Istilah Pencarian yang Wajar

| Rumpun | Istilah |

| Ruhani dan hidup | tahajud dan rezeki, doa malam, syukur, muhasabah, ikhtiar halal |

| Keuangan usaha | laporan keuangan, arus kas, rekonsiliasi bank, utang piutang, biaya usaha |

| Layanan profesional | PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, Accounting Service |

| Tata kelola | arsip digital, jejak pemeriksaan, dashboard keuangan, kontrol dokumen |

Ajakan Halus untuk Pembaca

Bila merasa rezeki belum tertata, mulailah dari langkah kecil: dua rakaat pada malam hari, satu catatan transaksi pada siang hari, satu folder bukti setiap bulan, dan satu laporan yang dibaca sebelum mengambil keputusan. Dari kebiasaan kecil yang benar, Allah SWT dapat membukakan jalan yang lebih baik sesuai kehendak-Nya.

8. Kesimpulan Utama

| No. | Kesimpulan |

| 1 | Tahajud menguatkan batin, tetapi ikhtiar tetap harus hadir dalam bentuk kerja yang jujur dan tertib. |

| 2 | Rezeki yang baik bukan hanya datang, tetapi juga halal, tercatat, terkelola, dan memberi manfaat. |

| 3 | Laporan keuangan yang rapi membantu manusia mengambil keputusan dengan lebih tenang dan bertanggung jawab. |

| 4 | Dashboard, arsip digital, QR internal, hash dokumen, dan jejak pemeriksaan adalah alat bantu kerja, bukan pengganti amanah manusia. |

| 5 | PT Jasa Konsultan Keuangan dapat menggunakan naskah ini sebagai dasar komunikasi publik yang teduh, berwibawa, dan dekat dengan kebutuhan nyata pelaku usaha. |

Kartu Kendali Naskah

| Elemen | Keterangan |

| Nama Naskah | Tahajud, Rezeki, dan Laporan Keuangan yang Tertib |

| Pemilik Arah | Widi Prihartanadi / PT Jasa Konsultan Keuangan |

| Tujuan | Refleksi ruhani dan tata kelola keuangan yang mudah dipahami pembaca umum |

| Status Kerja | Siap digunakan sebagai bahan publikasi, laporan internal, atau dasar pengembangan naskah lanjutan |

| Catatan Teknis | Arsip berjejak digital memerlukan nomor dokumen, hash eksternal, QR internal, kontrol akses, dan bukti waktu yang disimpan terpisah |

Daftar Rujukan

| No. | Lembaga | Judul | Tautan |

| 1 | Quran.com | Surah Al-Isra 17:79 | https://quran.com/id/perjalanan-malam/79-82 |

| 2 | Quran.com | Surah Adh-Dhariyat 51:17-18 | https://quran.com/id/angin-yang-menerbangkan/17-18 |

| 3 | Sunnah.com | Sahih al-Bukhari 1145 – Prayer at Night | https://sunnah.com/bukhari:1145 |

| 4 | Sunnah.com | Sahih al-Bukhari 1146 – Prayer at Night | https://sunnah.com/bukhari:1146 |

| 5 | Kementerian Agama RI | Cara Shalat Tahajud Lengkap dengan Niat dan Doanya | https://kemenag.go.id/islam/cara-shalat-tahajud-lengkap-dengan-niat-dan-doanya-zORJm |

| 6 | NU Online | Tata Cara Shalat Tahajud: Niat, Rakaat, Bacaan Surat, dan Doanya | https://www.nu.or.id/syariah/tata-cara-shalat-tahajud-niat-rakaat-bacaan-surat-dan-doanya-rd75P |

| 7 | Majelis Ulama Indonesia | Shalat Tahajud Lengkap: Tata Cara Hingga Doa | https://mui.or.id/baca/berita/shalat-tahajud-lengkap-tata-cara-hingga-doa |

| 8 | Otoritas Jasa Keuangan | Prinsip dan Konsep Dasar Perbankan Syariah | https://ojk.go.id/id/kanal/syariah/tentang-syariah/Pages/Prinsip-dan-Konsep-PB-Syariah.aspx |

| 9 | Otoritas Jasa Keuangan | Perbankan Syariah | https://ojk.go.id/id/kanal/syariah/tentang-syariah/Pages/Perbankan-Syariah.aspx |

| 10 | IFRS Foundation | Conceptual Framework for Financial Reporting | https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards/english/2021/issued/part-a/conceptual-framework-for-financial-reporting.pdf |

| 11 | IFRS Foundation | IAS 1 Presentation of Financial Statements | https://www.ifrs.org/issued-standards/list-of-standards/ias-1-presentation-of-financial-statements/ |

| 12 | IFRS Foundation | IFRS 18 Presentation and Disclosure in Financial Statements | https://www.ifrs.org/issued-standards/list-of-standards/ifrs-18-presentation-and-disclosure-in-financial-statements/ |

| 13 | IAASB | International Standard on Quality Management (ISQM) 1 | https://www.iaasb.org/publications/international-standard-quality-management-isqm-1-quality-management-firms-perform-audits-or-reviews |

| 14 | IFAC | Quality Management | https://www.ifac.org/knowledge-gateway/discussion/quality-management |

| 15 | COSO | Internal Control – Integrated Framework | https://www.coso.org/guidance-on-ic |

| 16 | COSO | Internal Control | https://www.coso.org/internal-control |

| 17 | NIST | The NIST Cybersecurity Framework (CSF) 2.0 | https://nvlpubs.nist.gov/nistpubs/CSWP/NIST.CSWP.29.pdf |

| 18 | NIST | Cybersecurity Framework | https://www.nist.gov/cyberframework |

| 19 | World Bank | Distributed Ledger Technology (DLT) and Blockchain | https://openknowledge.worldbank.org/bitstreams/5166f335-35db-57d7-9c7e-110f7d018f79/download |

| 20 | World Bank | Distributed Ledger Technology and Secured Transactions Framework | https://documents1.worldbank.org/curated/en/541741588053800973/pdf/Distributed-Ledger-Technology-and-Secured-Transactions-Framework.pdf |

| 21 | ISO | ISO 9001:2015 – Quality management systems | https://www.iso.org/standard/62085.html |

| 22 | ISO | ISO 9001 explained | https://www.iso.org/home/insights-news/resources/iso-9001-explained.html |

| 23 | OECD | G20/OECD Principles of Corporate Governance 2023 | https://www.oecd.org/en/publications/2023/09/g20-oecd-principles-of-corporate-governance-2023_60836fcb.html |

| 24 | OECD | Disclosure and transparency – G20/OECD Principles | https://www.oecd.org/en/publications/g20-oecd-principles-of-corporate-governance-2023_ed750b30-en/full-report/component-7.html |

| 25 | Microsoft Learn | Tips for Designing a Great Power BI Dashboard | https://learn.microsoft.com/en-us/power-bi/create-reports/service-dashboards-design-tips |

| 26 | Tableau | Best Practices for Effective Dashboards | https://help.tableau.com/current/pro/desktop/en-us/dashboards_best_practices.htm |

| 27 | Tableau | Visual Best Practices | https://help.tableau.com/current/blueprint/en-us/bp_visual_best_practices.htm |

| 28 | Google Cloud | Considerations when building performant Looker dashboards | https://docs.cloud.google.com/looker/docs/best-practices/considerations-when-building-performant-dashboards |

| 29 | Gartner | What Is Data and Analytics | https://www.gartner.com/en/topics/data-and-analytics |

| 30 | Gartner | Understand Data Governance Trends & Strategies | https://www.gartner.com/en/data-analytics/topics/data-governance |

| 31 | Hong Kong Monetary Authority | Distributed Ledger Technology in the Financial Sector | https://www.hkma.gov.hk/media/eng/doc/key-functions/banking-stability/DLT_Research_Paper.pdf |

| 32 | GFMA | Impact of Distributed Ledger Technology on Global Capital Markets | https://www.gfma.org/wp-content/uploads/2023/05/impact-of-dlt-on-global-capital-markets-full-report.pdf |

Penutup

| Semoga Allah SWT menerima syukur, doa, dan ikhtiar yang baik; meluaskan rezeki yang halal dan berkah; serta menjaga setiap langkah yang membawa manfaat bagi keluarga, masyarakat, dan negeri. Aamiin Ya Rabbal Alamin. |

| Arah | Tindakan |

| Langkah batin | Jaga tahajud, syukur, istighfar, dan doa dengan rendah hati |

| Langkah kerja | Catat pemasukan, biaya, utang, piutang, kas, dan bank secara tertib |

| Langkah bukti | Simpan invoice, bukti bayar, kontrak, dan mutasi bank dalam arsip digital |

| Langkah laporan | Baca laporan bulanan sebelum mengambil keputusan penting |

| Langkah manfaat | Jadikan usaha sebagai jalan kebaikan bagi keluarga, masyarakat, dan negeri |

Dengan niat yang lurus, catatan yang tertib, bukti yang lengkap, dan keputusan yang hati-hati, rezeki dapat dikelola lebih amanah. Semoga setiap langkah yang baik dibukakan jalannya oleh Allah SWT.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN