Accounting Service dan Ketertiban Keuangan V2

Naskah resmi PT Jasa Konsultan Keuangan untuk membangun laporan, arus kas, kontrol dokumen, dan dasar keputusan bisnis yang lebih tertib

Bismillahirrahmanirrahim

Alhamdulillahi Rabbil ‘Alamin. Segala puji bagi Allah SWT, Tuhan semesta alam. Terimakasih Ya Allah SWT atas amanah, kesempatan, dan ikhtiar yang diarahkan menjadi manfaat bagi keluarga, klien, masyarakat, dan negeri ini.

Dokumen ini merapikan naskah kerja PT Jasa Konsultan Keuangan berdasarkan dokumen Word sebelumnya, cover buku Brian Sher, logo perusahaan, Scoring Matrix Evaluasi Vendor, serta logo pendukung yang diunggah. Penempatan logo pihak lain diperlakukan sebagai konteks visual dan belum menjadi bukti kerja sama resmi tanpa dokumen legal, kontrak, izin, dan bukti operasional.

Dokumen ini bukan janji kekayaan, bukan opini audit, bukan keputusan pajak final, dan bukan pengganti nasihat profesional yang memerlukan pemeriksaan data lengkap. Semua angka, skor, dan rekomendasi wajib ditutup dengan bukti dokumen, persetujuan manajemen, dan pemeriksaan manusia.

Daftar Isi Ringkas

| No | Bagian | Hasil yang Diharapkan |

| 1 | Ringkasan eksekutif | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 2 | Judul utama dan struktur H1-H5 | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 3 | Basis dokumen dan aset visual | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 4 | Diagnosis usaha dan layanan keuangan | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 5 | Inti pemikiran Brian Sher | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 6 | Model layanan Accounting Service | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 7 | Model PT Jasa Laporan Keuangan | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 8 | Alur pendapatan berulang | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 9 | Scoring Matrix Evaluasi Vendor | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 10 | Dashboard kendali dan evidence pack | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 11 | Perbandingan rujukan internasional | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 12 | Pemeriksaan kebenaran dan risiko | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 13 | Rencana kerja 30-60-90 hari | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 14 | Kesimpulan | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

| 15 | Daftar 30 rujukan kerja | Siap digunakan sebagai dasar naskah, proposal, halaman web, dan bahan presentasi internal |

1. Ringkasan Eksekutif

Gagasan utama naskah ini adalah mengubah pemahaman tentang kekayaan, nilai kerja, arus kas, reputasi, dan sistem usaha menjadi cara kerja yang nyata untuk PT Jasa Konsultan Keuangan. Fokusnya bukan menjual janji, tetapi membangun ketertiban laporan, bukti kerja, dan keputusan usaha yang dapat diperiksa.

Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan diposisikan sebagai layanan yang membantu pemilik usaha membaca angka, merapikan dokumen, mengendalikan arus kas, menyiapkan laporan, dan mengurangi keputusan yang hanya berbasis ingatan.

| Arah Utama | Makna Praktis | Output PT Jasa Konsultan Keuangan |

| Kekayaan sehat | Nilai usaha tidak hanya diukur dari omzet, tetapi dari arus kas, aset, dokumen, dan reputasi | Laporan, dashboard, arsip digital, dan daftar temuan |

| Sistem kerja | Pekerjaan yang bisa diulang lebih kuat daripada kerja acak | Checklist, SOP, template laporan, jadwal review |

| Pengendalian risiko | Keputusan penting membutuhkan data dan bukti | Risk register, scoring vendor, approval |

| Layanan berulang | Pendapatan lebih stabil bila pekerjaan menjadi kontrak bulanan | Retainer Accounting Service dan laporan manajemen |

| Kerahasiaan data | Data keuangan adalah amanah yang harus dijaga | NDA, pembatasan akses, backup, jejak pemeriksaan |

2. Judul Utama dan Struktur H1-H5

| Level | Rancangan Judul | Fungsi |

| H1 | Accounting Service dan PT Jasa Laporan Keuangan: Tata Kelola Keuangan yang Tertib, Bernilai, dan Dapat Dibuktikan | Judul utama untuk halaman web atau naskah publikasi resmi |

| H2 | Mengapa Pembukuan Rapi Menjadi Fondasi Usaha yang Kuat | Menjelaskan masalah nyata pemilik usaha |

| H3 | Arus Kas, Dokumen, Pajak, dan Keputusan Manajemen | Membagi kebutuhan klien menjadi bagian yang mudah dipahami |

| H4 | Checklist Pemeriksaan Awal Sebelum Laporan Disusun | Membantu pembaca memahami langkah kerja |

| H5 | Langkah Aman untuk Memulai Pemeriksaan Dokumen | Ajakan halus untuk konsultasi awal dan pengecekan dokumen |

2.1 Frasa Kerja Utama

| Frasa | Penempatan yang Wajar | Catatan |

| Accounting Service | Dipakai pada judul, pembuka, paket layanan, dan penjelasan bulanan | Diulang secara natural, tidak dipaksakan |

| PT Jasa Laporan Keuangan | Dipakai untuk kebutuhan laporan keuangan, bank, investor, pajak, dan manajemen | Dijelaskan sebagai frasa layanan yang mudah dipahami pasar |

| PT Jasa Konsultan Keuangan | Dipakai sebagai identitas perusahaan, penutup, dan bagian kepercayaan | Menjaga konsistensi brand |

| evidence pack | Dipakai sebagai bukti kerja, folder dokumen, dan jejak pemeriksaan | Tidak diklaim sebagai bukti hukum final tanpa review |

| dashboard keuangan | Dipakai untuk menjelaskan ringkasan arus kas, piutang, utang, dan status pekerjaan | Tetap harus bersumber dari data yang valid |

3. Basis Dokumen dan Aset Visual

Bahan yang dipakai adalah dokumen kerja Word yang telah diunggah, cover buku Brian Sher, logo PT Jasa Konsultan Keuangan, visual Scoring Matrix Evaluasi Vendor, serta logo pendukung. Seluruhnya dirapikan menjadi satu naskah kerja yang aman dipakai untuk internal, presentasi awal, dan pengembangan halaman web.

| Aset | Peran dalam Naskah | Batas Penggunaan Aman |

| Cover buku Brian Sher | Sumber ide tentang nilai, sistem, arus kas, reputasi, dan cara pikir usaha | Tidak dipakai untuk menyalin isi buku secara penuh |

| Logo PT Jasa Konsultan Keuangan | Identitas utama cover dan header dokumen | Gunakan file master resmi untuk kebutuhan eksternal |

| Scoring Matrix Evaluasi Vendor | Kerangka penilaian vendor dan sub-konsultan | Wajib memakai bukti dokumen dan persetujuan manajemen |

| Logo PT Nirmala Fortuna Abadi | Konteks ekosistem dan potensi kerja terkait distribusi HSD industri | Perlu legalitas, izin, kontrak, dan dokumen pendukung |

| Logo Saleema Tijarah | Konteks usaha dan jaringan bisnis | Perlu ruang lingkup tertulis bila disebut dalam dokumen resmi |

| Logo Konsorsium dan Laboratorium Akuntansi Blockchain Indonesia | Konteks pencatatan berjejak dan arsip digital | Tidak menjadi bukti sistem berjalan tanpa evidence pack |

| Logo PT BlockMoney Blockchain Indonesia | Konteks pendukung teknologi dan pengendalian arsip | Klaim teknis harus didukung audit log, hash, QR, dan review legal |

Gambar 1. Kerangka empat dimensi untuk mengubah ide menjadi tata kelola keuangan yang dapat dijalankan.

4. Diagnosis Usaha dan Layanan Keuangan

Diagnosis utama: banyak usaha terlihat bertumbuh dari luar, tetapi rapuh karena pembukuan tidak rutin, piutang tidak dipantau, biaya tidak dikelompokkan, dokumen pajak tercecer, dan keputusan manajemen tidak bertumpu pada laporan yang bersih.

| Gejala | Dampak | Tindakan PT Jasa Konsultan Keuangan | Output |

| Transaksi belum dicatat rutin | Owner tidak tahu posisi laba dan kas | Pembukuan bulanan dan rekonsiliasi bank | Laporan bulanan |

| Piutang tidak terpantau | Kas tertahan dan tagihan melemah | Daftar umur piutang dan jadwal tindak lanjut | Aging piutang |

| Biaya campur antara pribadi dan usaha | Margin usaha sulit dibaca | Pemisahan akun, mapping beban, dan klarifikasi transaksi | COA dan laporan lebih rapi |

| Dokumen pajak belum tertata | Kesiapan SPT/Coretax rendah | Checklist faktur, bukti potong, bukti setor, dan arsip pajak | Folder pajak siap periksa |

| Vendor dipilih berdasarkan kedekatan | Risiko biaya dan mutu kerja meningkat | Scoring Matrix Evaluasi Vendor | Rekomendasi berbasis data |

| Tidak ada jejak approval | Keputusan sulit dipertanggungjawabkan | Berita acara, tanda terima, dan approval | Evidence pack |

5. Inti Pemikiran Brian Sher yang Aman Diterapkan

Pemikiran Brian Sher dalam konteks usaha dapat dibaca sebagai ajakan untuk melihat uang sebagai alat kerja, membangun sistem, menjual nilai, menjaga reputasi, mengelola risiko, dan membaca arus kas. Penerapannya untuk PT Jasa Konsultan Keuangan harus dibuat realistis, berbasis bukti, dan tidak menjanjikan hasil instan.

Gambar 2. Cover buku Brian Sher sebagai dasar interpretasi tema nilai, sistem usaha, dan kekayaan yang sehat.

| Prinsip | Makna Usaha | Penerapan Accounting Service |

| Cara pikir aset | Usaha diarahkan menjadi sumber nilai berulang | Template, SOP, database klien, dan laporan menjadi aset kerja |

| Nilai, bukan harga | Klien membayar hasil, ketertiban, dan risiko yang dikurangi | Penawaran menjelaskan ruang lingkup, bukti, dan manfaat |

| Menjual manfaat | Bahasa layanan harus menjawab masalah pemilik usaha | Laporan menjawab kas, laba, utang, piutang, dan pajak |

| Sistem kerja | Pekerjaan tidak boleh bergantung pada satu orang | Checklist, review, jadwal, dan arsip digital |

| Arus kas | Laba kertas tidak sama dengan uang di rekening | Dashboard kas, piutang, utang, margin |

| Reputasi | Kepercayaan lahir dari bukti dan konsistensi | Kerahasiaan data, ketepatan janji, laporan tepat waktu |

| Risiko terukur | Risiko tidak diabaikan, tetapi dikelola | Kontrak, DP, batas kerja, dan evidence pack |

5.1 Tiga Puluh Pelajaran Praktis

- Bangun usaha berdasarkan nilai yang bisa dibuktikan.

- Pisahkan uang pribadi dan uang usaha.

- Catat transaksi secara rutin.

- Rekonsiliasi bank setiap bulan.

- Pantau piutang dan utang dengan umur jatuh tempo.

- Kelompokkan biaya agar margin terlihat.

- Jaga dokumen pajak sejak awal, bukan menjelang batas waktu.

- Gunakan checklist agar pekerjaan tidak bergantung pada ingatan.

- Jangan memutuskan proyek besar tanpa membaca angka dasar.

- Buat paket layanan bulanan agar pendapatan lebih stabil.

- Gunakan bukti kerja dalam setiap penyampaian laporan.

- Jaga kerahasiaan data klien sebagai amanah.

- Tetapkan ruang lingkup dan batas tanggung jawab.

- Minta DP sebagai tanda keseriusan kerja.

- Ubah pekerjaan perbaikan data menjadi retainer.

- Gunakan laporan temuan yang mudah dipahami pemilik usaha.

- Kembangkan dashboard ringkas untuk owner.

- Buat arsip digital yang mudah ditelusuri.

- Nilai vendor berdasarkan bukti, bukan kesan.

- Pisahkan pekerjaan yang membutuhkan ahli berizin.

- Jangan menjanjikan hasil pajak atau kredit bank.

- Gunakan bahasa sederhana untuk klien awam.

- Bangun reputasi dari ketepatan janji.

- Buat daftar risiko sebelum kerja dimulai.

- Simpan persetujuan dan koreksi laporan.

- Ukur omzet, margin, dan kas secara berkala.

- Tindak lanjuti prospek dengan jadwal jelas.

- Bangun portofolio laporan yang aman dibagikan.

- Perbaiki SOP dari pengalaman proyek.

- Jadikan etika sebagai pembeda layanan.

6. Model Layanan Accounting Service

Accounting Service yang kuat tidak berhenti pada input transaksi. Layanan ini harus membantu pemilik usaha memahami kondisi bisnis, menyusun laporan, membaca arus kas, menjaga dokumen, dan membuat keputusan yang lebih tertib.

| Paket | Cocok Untuk | Ruang Lingkup | Output Utama |

| Accounting Service Dasar | UMKM, yayasan, koperasi kecil | Input transaksi, rekonsiliasi bank sederhana, laporan laba rugi dan posisi keuangan | Laporan bulanan dan daftar temuan |

| Accounting Service Plus | PT, koperasi berkembang, supplier proyek | Pembukuan, rekonsiliasi, piutang, utang, pajak rutin, review dokumen | Laporan manajemen dan dashboard ringkas |

| Financial Check-Up | Usaha yang datanya belum rapi | Pemeriksaan kas, piutang, utang, beban, margin, dan dokumen inti | Laporan temuan dan prioritas |

| Beres Data Keuangan | Klien dengan data lama belum tertata | Rekonstruksi data, mapping akun, rekonsiliasi, klarifikasi dokumen | Saldo awal lebih siap |

| Laporan untuk Bank/Investor | Klien yang butuh pembiayaan atau kerja sama | Penyusunan laporan, rasio, narasi kinerja, dan daftar bukti | Dokumen lebih siap diperiksa pihak luar |

7. Model PT Jasa Laporan Keuangan

PT Jasa Laporan Keuangan dipakai sebagai frasa layanan untuk menjelaskan kebutuhan pasar: laporan yang tidak hanya selesai, tetapi juga memiliki dasar pencatatan, bukti transaksi, rekonsiliasi, dan catatan temuan.

| Tahap | Pekerjaan | Bukti Minimal | Catatan Kendali |

| 1. Intake dokumen | Meminta data legalitas, rekening bank, invoice, bukti bayar, pajak, daftar aset | Checklist dokumen masuk | Data yang belum ada ditandai sejak awal |

| 2. Pembersihan data | Memisahkan transaksi usaha, pribadi, pajak, pinjaman, dan modal | Daftar klarifikasi | Tidak semua data langsung dianggap benar |

| 3. Rekonsiliasi | Mencocokkan bank, kas, piutang, utang, dan penjualan | Kertas kerja rekonsiliasi | Selisih wajib diberi catatan |

| 4. Penyusunan laporan | Menyusun laba rugi, posisi keuangan, arus kas ringkas, dan catatan | Draft laporan | Draft belum final sebelum review |

| 5. Review dan approval | Pemeriksaan oleh reviewer dan pemilik data | Daftar koreksi dan approval | Keputusan akhir oleh manusia |

| 6. Arsip dan tindak lanjut | Menyimpan evidence pack, rekomendasi, dan jadwal bulan berikutnya | Folder arsip dan ringkasan temuan | Menjadi dasar retainer bulanan |

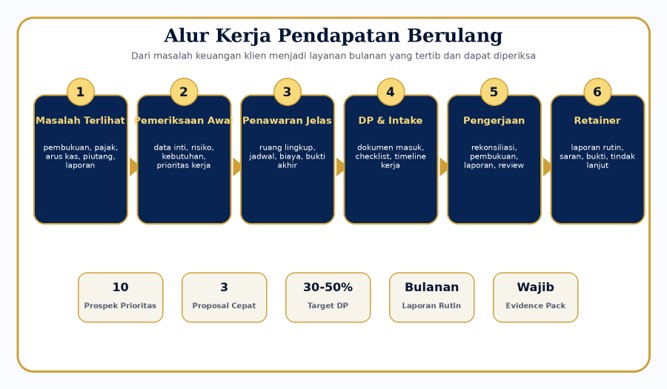

8. Alur Pendapatan Berulang

Gambar 3. Alur kerja dari masalah klien menjadi pendapatan berulang yang dapat diperiksa.

| Tahap | Tujuan | Dokumen Kunci | Keputusan |

| Masalah klien | Memastikan kebutuhan nyata | Catatan konsultasi, foto dokumen, ringkasan masalah | Lanjut diagnosis atau tidak |

| Diagnosis awal | Menentukan prioritas | Checklist data inti, daftar risiko | Ruang lingkup awal |

| Penawaran jelas | Menutup kesepahaman | Proposal, RAB, timeline, batas kerja | Setuju atau revisi |

| DP dan intake | Mengamankan komitmen | Invoice, tanda terima, folder dokumen | Mulai pengerjaan |

| Pengerjaan | Menyusun laporan dan bukti | Kertas kerja, rekonsiliasi, draft | Review |

| Retainer | Menjaga pendapatan berulang | Laporan final, temuan, jadwal bulan depan | Kontrak bulanan |

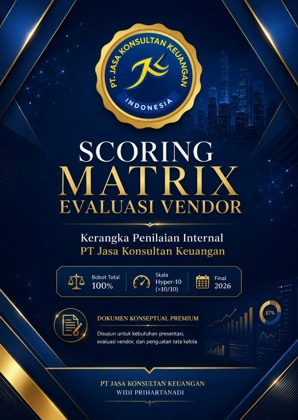

9. Scoring Matrix Evaluasi Vendor

Scoring Matrix Evaluasi Vendor adalah alat bantu internal untuk menilai vendor, mitra kerja, dan sub-konsultan. Tujuannya bukan menggantikan keputusan manajemen, melainkan menyediakan peta penilaian berbasis bobot, bukti, klarifikasi, dan persetujuan.

Gambar 4. Cover visual Scoring Matrix Evaluasi Vendor sebagai aset presentasi internal.

| Kode | Pilar Penilaian | Bobot | Bukti yang Diminta |

| P1 | Kematangan teknologi dan kesiapan proses | 20% | Demo, screenshot, SOP, akses uji, daftar fitur |

| P2 | Kepatuhan regulasi dan standar | 15% | Legalitas, kebijakan, sertifikasi, dokumen kepatuhan |

| P3 | Pengalaman integrasi sistem | 15% | Portofolio, referensi proyek, metode migrasi data |

| P4 | Risiko dan keamanan informasi | 15% | Kontrol akses, backup, incident handling, NDA |

| P5 | Transfer pengetahuan dan implementasi | 10% | Materi panduan, jadwal handover, panduan pengguna |

| P6 | Struktur biaya dan transparansi | 15% | Rincian biaya, SLA, batas ruang lingkup, biaya tambahan |

| P7 | Reputasi, referensi, dan verifikasi | 10% | Referensi klien, rekam jejak, klarifikasi reputasi |

Gambar 5. Ringkasan struktur penilaian vendor yang memakai bobot total 100%.

Gambar 6. Detail scoring matrix untuk penilaian internal yang tetap memerlukan bukti dokumen.

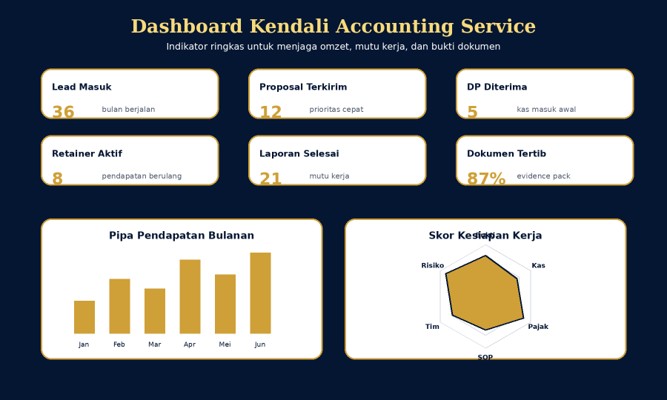

10. Dashboard Kendali dan Evidence Pack

Dashboard bukan hiasan angka. Dashboard harus menjawab pertanyaan pemilik usaha: uang masuk dari mana, uang keluar untuk apa, piutang berapa, utang jatuh tempo kapan, pekerjaan mana yang tertahan, dan bukti apa yang belum lengkap.

Gambar 7. Rancangan dashboard kendali untuk Accounting Service, omzet, dokumen, dan mutu kerja.

10.1 Isi Evidence Pack

| Folder | Isi | Fungsi |

| 01 Legalitas | Akta, NIB, NPWP, izin, kontrak, surat kuasa bila ada | Membuktikan identitas dan dasar kerja |

| 02 Data Keuangan | Bank statement, kas, invoice, bukti bayar, daftar piutang dan utang | Dasar rekonsiliasi dan pembukuan |

| 03 Pajak | Faktur, bukti potong, bukti setor, SPT, dokumen Coretax | Kesiapan pemeriksaan pajak |

| 04 Kertas Kerja | Mapping akun, jurnal, rekonsiliasi, daftar klarifikasi | Jejak proses penyusunan laporan |

| 05 Laporan | Draft, final, laporan temuan, ringkasan manajemen | Hasil kerja utama |

| 06 Approval | Berita acara, persetujuan, catatan koreksi, tanda terima | Bukti pemeriksaan manusia |

| 07 Kontrol Versi | Register dokumen, kode berkas, hash file bila digunakan | Kontrol versi dan jejak arsip internal |

11. Perbandingan Rujukan Internasional

Perbandingan berikut bukan klaim bahwa PT Jasa Konsultan Keuangan sudah setara dengan seluruh entitas dan standar internasional. Tabel ini berfungsi sebagai peta belajar, pembanding kualitas, dan arah penguatan layanan.

| Rujukan / Entitas | Fokus | Pelajaran untuk PT Jasa Konsultan Keuangan | Batas Klaim Aman |

| ISO 10014 | Manfaat finansial dan ekonomi dari sistem manajemen mutu | KPI, dashboard, dan perbaikan proses harus terukur | Acuan kerja, bukan sertifikasi kecuali ada audit resmi |

| ISO 31000 | Manajemen risiko | Risiko klien, vendor, data, dan keputusan perlu dicatat | Butuh risk register aktual |

| ISO 37301 | Sistem manajemen kepatuhan | Budaya patuh, dokumentasi, dan approval | Butuh prosedur dan bukti penerapan |

| ISO/IEC 27001 | Keamanan informasi | Data keuangan klien harus dilindungi | Perlu kebijakan akses, backup, dan NDA |

| COSO | Pengendalian internal | Pemisahan tugas, review, monitoring, dokumentasi | Kerangka pembanding, bukan opini audit |

| NIST CSF 2.0 | Risiko keamanan siber | Identify, Protect, Detect, Respond, Recover, Govern | Butuh penilaian teknis terpisah |

| IFRS / SAK | Penyajian laporan keuangan | Laporan harus jelas, konsisten, dan dapat dibaca pihak luar | Disesuaikan dengan standar yang berlaku |

| IESBA Code | Etika profesi | Integritas, objektivitas, kompetensi, kerahasiaan | Perlu kode etik internal |

| COBIT / ISACA | Tata kelola teknologi | SLA, kontrol proses, monitoring, dan tanggung jawab | Untuk penguatan sistem, bukan klaim audit |

| Oracle NetSuite / SAP / Xero / QuickBooks | Contoh platform keuangan internasional | Dashboard, integrasi, arus kas, dan proses berbasis data | PT JKK dapat belajar prinsipnya tanpa mengklaim kesetaraan produk |

12. Pemeriksaan Kebenaran dan Risiko

Gambar 8. Pemeriksaan kebenaran dan risiko klaim agar naskah aman digunakan.

| Klaim | Fakta yang Ada | Interpretasi Wajar | Bukti Tambahan | Skor | Risiko |

| Buku Brian Sher menjadi dasar pemikiran | Buku dan penulis dapat ditemukan pada sumber publik | Tema buku dapat diterjemahkan menjadi tata kelola usaha | Naskah lengkap bila mengutip bab tertentu | 8/10 | 4/10 |

| Logo PT JKK menjadi identitas utama | Logo tersedia sebagai gambar yang diunggah | Layak menjadi identitas cover dan halaman kerja | File master resmi dan keputusan penggunaan merek | 9/10 | 2/10 |

| Scoring Matrix dapat membantu evaluasi vendor | Visual dan logika penilaian tersedia | Dapat menjadi alat bantu internal | Data vendor, bukti dokumen, approval | 7/10 | 3/10 |

| Accounting Service meningkatkan ketertiban data | Layanan pembukuan dan laporan memang relevan | Manfaat muncul bila data lengkap dan proses berjalan | Kontrak, SOP, sampel laporan, testimoni | 8/10 | 3/10 |

| Kontrol versi dokumen menjaga arsip | Hash dapat mencatat sidik file bila dipakai | Baik untuk kontrol internal | SOP, metadata, audit log, verifikasi | 6/10 | 5/10 |

| Jejak eksternal bersifat permanen | Belum bisa dibuktikan dari gambar saja | Hanya boleh disebut tahap lanjutan | TxHash, explorer proof, custody SOP, legal review | 3/10 | 8/10 |

13. Rencana Kerja 30-60-90 Hari

| Periode | Prioritas | Output Konkret | Indikator Selesai |

| Hari 1-30 | Rapikan penawaran Accounting Service dan PT Jasa Laporan Keuangan | Template proposal, daftar harga, checklist intake, contoh laporan | Proposal siap kirim kepada prospek aktif |

| Hari 31-60 | Bangun evidence pack dan dashboard kendali sederhana | Folder standar, daftar dokumen, status pekerjaan, KPI | Setiap prospek/klien punya status dan bukti |

| Hari 61-90 | Jalankan pilot klien dan evaluasi vendor pendukung | Laporan pilot, daftar temuan, scoring vendor, rencana retainer | Ada bukti kerja, feedback klien, dan revisi SOP |

| Setelah 90 hari | Perkuat kontrol dokumen dan layanan bulanan | SOP approval, audit trail, backup, kontrol versi | Arsip lebih tertib dan risiko salah versi menurun |

13.1 Daftar Tindakan Cepat untuk Omzet Saat Ini

| No | Tindakan Cepat | Hasil |

| 1 | Pilih 10 prospek paling siap membayar dan buat status tindak lanjut hari ini. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 2 | Kirim penawaran ringkas Accounting Service untuk prospek yang datanya belum tertib. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 3 | Gunakan paket diagnosis awal berbayar sebagai pintu masuk pekerjaan besar. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 4 | Minta DP sebelum pekerjaan dimulai dan cantumkan batas ruang lingkup. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 5 | Siapkan contoh laporan, checklist dokumen, dan timeline kerja. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 6 | Ubah pekerjaan perbaikan data menjadi kontrak bulanan setelah laporan pertama selesai. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 7 | Catat setiap komunikasi, dokumen masuk, temuan, dan persetujuan dalam evidence pack. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 8 | Gunakan Scoring Matrix Evaluasi Vendor sebelum menunjuk pihak pendukung. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 9 | Pisahkan pekerjaan yang membutuhkan ahli berizin dan libatkan pihak yang sesuai. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

| 10 | Jangan menjanjikan hasil pajak, kredit bank, atau investasi tanpa pemeriksaan pihak berwenang. | Ada tindak lanjut, bukti kerja, dan keputusan berikutnya |

14. Kesimpulan

Kesimpulan pertama: inti dari pemikiran kekayaan yang sehat adalah membangun aset, sistem, arus kas, reputasi, dan pengendalian risiko. Bukan janji cepat kaya, melainkan disiplin kerja yang dapat diulang dan diperiksa.

Kesimpulan kedua: PT Jasa Konsultan Keuangan dapat menerjemahkan prinsip tersebut menjadi layanan nyata melalui Accounting Service, PT Jasa Laporan Keuangan, financial check-up, rekonsiliasi, dashboard, evidence pack, dan Scoring Matrix Evaluasi Vendor.

Kesimpulan ketiga: penggunaan logo, visual, dan nama entitas pendukung harus diperlakukan secara hati-hati. Logo dapat memperkuat konteks visual, tetapi status legal, kerja sama, produksi sistem, atau transaksi teknis tetap harus dibuktikan dengan dokumen resmi.

Kesimpulan keempat: istilah status arsip internal dapat dipakai sebagai penguat disiplin dokumen. Untuk klaim teknis eksternal, tetap diperlukan hash, metadata, QR verification, audit log, custody SOP, review legal/keamanan, dan bukti transaksi yang dapat diperiksa bila menggunakan jaringan publik.

15. Galeri Logo Pendukung

| Logo / Entitas | Fungsi Visual | Catatan Aman |

| PT Jasa Konsultan Keuangan | Identitas utama naskah dan layanan | Menjadi pusat narasi dokumen |

| PT Nirmala Fortuna Abadi | Konteks jaringan bisnis dan distribusi HSD industri | Perlu legalitas dan izin bila masuk dokumen eksternal |

| Saleema Tijarah | Konteks ekosistem usaha | Perlu ruang lingkup tertulis bila dipakai resmi |

| Konsorsium dan Laboratorium Akuntansi Blockchain Indonesia | Konteks pengembangan pencatatan berjejak | Bukan bukti produksi tanpa dokumen pendukung |

| PT BlockMoney Blockchain Indonesia | Konteks pendukung teknologi dan kontrol arsip | Klaim teknis memerlukan evidence pack |

Gambar 9. Galeri logo yang diunggah sebagai konteks visual, bukan bukti kerja sama resmi tanpa dokumen pendukung.

16. Daftar 30 Rujukan Kerja

| No | Rujukan | Institusi | Kegunaan |

| 1 | Brian Sher – What Rich People Know & Desperately Want to Keep Secret | Google Books | Metadata buku dan deskripsi umum |

| 2 | What Rich People Know & Desperately Want to Keep Secret | Open Library | Data edisi buku |

| 3 | Perpustakaan Nasional – BintangPusnas | Perpusnas | Ketersediaan e-book Indonesia |

| 4 | ISO 10014:2021 | ISO | Manfaat finansial dari sistem manajemen mutu |

| 5 | ISO 9001:2015 | ISO | Sistem manajemen mutu |

| 6 | ISO 31000:2018 | ISO | Manajemen risiko |

| 7 | ISO 37301:2021 | ISO | Sistem manajemen kepatuhan |

| 8 | ISO/IEC 27001:2022 | ISO | Keamanan informasi |

| 9 | ISO 37001 | ISO | Sistem manajemen anti-penyuapan |

| 10 | NIST Cybersecurity Framework 2.0 | NIST | Kerangka pengelolaan risiko siber |

| 11 | COSO Internal Control – Integrated Framework | COSO | Pengendalian internal |

| 12 | COSO Enterprise Risk Management | COSO | Risiko perusahaan |

| 13 | IFRS Accounting Standards | IFRS Foundation | Pelaporan keuangan global |

| 14 | IFRS S1 dan IFRS S2 | IFRS Foundation | Pengungkapan keberlanjutan dan risiko |

| 15 | Standar Akuntansi Keuangan Indonesia | Ikatan Akuntan Indonesia | Rujukan laporan keuangan Indonesia |

| 16 | Kode Etik Akuntan Indonesia | Ikatan Akuntan Indonesia | Etika profesi lokal |

| 17 | International Code of Ethics for Professional Accountants | IESBA | Etika profesi akuntan |

| 18 | International Standards on Auditing | IAASB | Rujukan audit dan assurance |

| 19 | COBIT | ISACA | Tata kelola teknologi informasi |

| 20 | XBRL International | XBRL International | Standar pelaporan digital |

| 21 | OECD Principles of Corporate Governance | OECD | Tata kelola perusahaan |

| 22 | World Bank GovTech Maturity Index | World Bank | Transformasi layanan pemerintah digital |

| 23 | Oracle NetSuite ERP | Oracle NetSuite | ERP dan manajemen keuangan cloud |

| 24 | SAP Financial Management | SAP | Keuangan perusahaan dan kontrol |

| 25 | Xero Accounting Software | Xero | Akuntansi cloud untuk bisnis kecil |

| 26 | QuickBooks Online | Intuit QuickBooks | Akuntansi online dan invoice |

| 27 | DJP Coretax resources | Direktorat Jenderal Pajak | Kesiapan administrasi pajak |

| 28 | PMI PMBOK resources | Project Management Institute | Manajemen proyek |

| 29 | DAMA-DMBOK | DAMA International | Tata kelola data |

| 30 | NIST Risk Management Framework | NIST | Penilaian dan pengendalian risiko teknologi |

Penutup

Aamiin Yaa Rabbal ‘Alamin. Semoga naskah kerja ini menjadi jalan ketertiban, kemanfaatan, kehati-hatian, dan keberkahan. PT Jasa Konsultan Keuangan tetap menempatkan etika, bukti dokumen, pemeriksaan manusia, dan tanggung jawab profesional sebagai dasar utama layanan.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN