Accounting Service dan Ketertiban Keuangan V1

Naskah resmi PT Jasa Konsultan Keuangan untuk membangun laporan, arus kas, kontrol dokumen, dan dasar keputusan bisnis yang lebih tertib

| Disiapkan untuk | Widi Prihartanadi / PT Jasa Konsultan Keuangan |

| Fokus utama | Accounting Service, PT Jasa Laporan Keuangan, laporan keuangan, rekonsiliasi, dan pengendalian dokumen |

| Gaya bahasa | Resmi, manusiawi, mudah dipahami, tidak berlebihan, dan berbasis bukti |

| Catatan sumber | Dikembangkan dari analisis buku Brian Sher dan rujukan standar kerja keuangan, risiko, mutu, kepatuhan, keamanan, dan pencarian digital |

Daftar Isi

- Pembuka dan arah naskah

- Ringkasan eksekutif

- Naskah utama untuk publik

- Prinsip kekayaan yang diterjemahkan ke layanan keuangan

- Diagnosis bisnis PT Jasa Konsultan Keuangan

- Peta layanan Accounting Service

- Rencana tindakan harian

- Tabel kerja, peta nilai, dan rancangan dashboard

- Pemeriksaan kebenaran dan risiko klaim

- Perbandingan rujukan global

- Rencana 30-60-90 hari

- Daftar 30 rujukan kerja

1. Pembuka dan Arah Naskah

Alhamdulillahi Rabbil Alamin. Segala puji bagi Allah SWT atas kesempatan untuk merapikan ikhtiar, memperjelas arah kerja, dan menjaga agar usaha yang dijalankan dapat memberi manfaat, keberkahan, serta pertanggungjawaban yang baik.

Dokumen ini disusun sebagai bahan resmi bergaya konsultan keuangan. Isinya tidak dimaksudkan sebagai promosi keras, melainkan sebagai penjelasan yang tertib tentang pentingnya Accounting Service, laporan keuangan, pengendalian dokumen, dan kebiasaan membaca angka untuk pemilik usaha.

Dasar pemikirannya mengambil pelajaran umum dari buku Brian Sher, What Rich People Know and Desperately Want to Keep Secret. Pembahasan tidak menyalin isi buku, tetapi menerjemahkan pesan besarnya ke dalam kebutuhan nyata PT Jasa Konsultan Keuangan: membangun layanan yang rapi, bernilai, dapat ditagih, dapat dibuktikan, dan dapat diulang.

Terimakasih Ya Allah SWT atas setiap niat baik, langkah kerja, dan kesempatan memperbaiki tata kelola keuangan. Semoga setiap ikhtiar dijaga dari kesombongan, kelalaian, dan klaim yang tidak berdasar. Aamiin Yaa Rabbal Alamin.

2. Ringkasan Eksekutif

| Pokok bahasan | Penjelasan ringkas |

| Inti pemikiran | Kekayaan yang sehat dibangun melalui aset, sistem, reputasi, arus kas, jaringan, dan keputusan yang berbasis angka. |

| Arah PT JKK | PT Jasa Konsultan Keuangan perlu menempatkan Accounting Service sebagai layanan inti untuk merapikan pembukuan, laporan, pajak, dan bukti kerja. |

| Posisi layanan | PT Jasa Laporan Keuangan bukan sekadar penyusun angka, tetapi pendamping ketertiban dokumen, rekonsiliasi, dan dasar keputusan pemilik usaha. |

| Batas aman | Tidak ada janji kaya instan. Semua klaim hasil harus dikaitkan dengan pekerjaan nyata, bukti, kontrak, laporan, dan pembayaran yang benar-benar terjadi. |

| Target kerja | Mengubah prospek menjadi pendapatan melalui follow-up, diagnosis awal, proposal jelas, DP, pelaksanaan, laporan, dan kontrak bulanan. |

3. Accounting Service: Jalan Tertib Membaca Angka, Menjaga Arus Kas, dan Menguatkan Bukti Usaha

Setiap pemilik usaha pada akhirnya akan kembali kepada tiga pertanyaan sederhana: berapa uang yang masuk, berapa uang yang keluar, dan apakah laporan yang dimiliki dapat dipercaya. Pertanyaan tersebut terlihat mudah, tetapi dalam praktik harian sering menjadi sumber masalah. Banyak perusahaan memiliki omzet, tetapi tidak memiliki laporan yang rapi. Banyak usaha bergerak cepat, tetapi bukti transaksi tersebar. Banyak pemilik merasa usahanya untung, tetapi rekening tidak menunjukkan hasil yang sama.

Di sinilah Accounting Service memiliki peran penting. Accounting Service membantu pemilik usaha melihat keadaan usaha berdasarkan data, bukan perkiraan. Layanan ini merapikan pembukuan, menyusun laporan keuangan, mencocokkan data bank, menertibkan piutang dan utang, serta membuat catatan kerja yang dapat diperiksa kembali.

PT Jasa Konsultan Keuangan memposisikan diri sebagai pendamping ketertiban keuangan. Dalam konteks ini, PT Jasa Laporan Keuangan bukan sekadar nama layanan, tetapi pintu masuk untuk membantu perusahaan membangun kebiasaan membaca angka, menjaga bukti, dan mengambil keputusan dengan lebih tenang.

4. Prinsip Kekayaan yang Diterjemahkan ke Layanan Keuangan

Pelajaran utama dari buku Brian Sher dapat dirumuskan secara aman: orang yang berhasil secara finansial umumnya tidak hanya bekerja untuk uang, tetapi membangun sistem yang membuat waktu, orang, relasi, pengetahuan, dan reputasi bekerja lebih efektif. Prinsip ini sangat relevan bagi Accounting Service.

| Prinsip | Penerapan pada PT Jasa Konsultan Keuangan |

| Aset | Kontrak layanan bulanan, database klien, template laporan, SOP, portofolio, dan reputasi. |

| Arus kas | DP, termin pembayaran, penagihan piutang, dan biaya operasional yang terkendali. |

| Sistem | Alur kerja dari intake dokumen, klasifikasi, rekonsiliasi, review, laporan, hingga pengiriman hasil. |

| Bukti | Invoice, rekening koran, dokumen pajak, kontrak, bukti pembayaran, dan catatan koreksi. |

| Keputusan | Laporan yang membantu owner menilai laba, kas, utang, piutang, persediaan, dan risiko. |

Gambar 1. Peta nilai Accounting Service: aset, arus kas, bukti, risiko, keputusan, dan relasi.

5. Diagnosis Bisnis untuk PT Jasa Konsultan Keuangan

Arah paling kuat untuk PT Jasa Konsultan Keuangan adalah memperkuat layanan yang langsung dapat menghasilkan pendapatan dan dibutuhkan banyak perusahaan: Accounting Service, PT Jasa Laporan Keuangan, rekonsiliasi, penyusunan laporan, pemeriksaan awal data keuangan, dan pengendalian dokumen.

| Temuan | Penjelasan | Arahan kerja |

| Masalah pasar | Banyak UMKM, koperasi, yayasan, dan perusahaan kecil-menengah memiliki transaksi berjalan, tetapi pembukuan belum tertib. | Tawarkan diagnosis awal dan checklist dokumen. |

| Kendala owner | Pemilik usaha sering tidak sempat membaca laporan detail dan hanya melihat saldo rekening. | Sediakan ringkasan dashboard bulanan. |

| Kelemahan data | Bukti transaksi tercecer, rekening bank belum dicocokkan, piutang tidak terpantau. | Mulai dari rekonsiliasi dan daftar bukti. |

| Kebutuhan pajak | Data pajak sulit disiapkan jika pembukuan tidak rapi sejak awal. | Bangun kalender dokumen dan review bulanan. |

| Peluang pendapatan | Layanan bulanan lebih sehat daripada pekerjaan satu kali yang tidak berulang. | Prioritaskan paket retainer bulanan. |

6. Peta Layanan Accounting Service

| Paket | Target | Ruang lingkup | Output |

| Paket Dasar | UMKM, toko, jasa, usaha keluarga | Pembukuan bulanan, rekonsiliasi bank, laporan laba rugi sederhana, daftar bukti | Laporan bulanan dan catatan koreksi |

| Paket Tertib Pajak | PT, CV, koperasi, yayasan | Pembukuan, rekap pajak, data pendukung SPT, arsip dokumen pajak | Dokumen lebih siap untuk kewajiban pajak |

| Paket Manajemen Owner | Perusahaan tumbuh | Laporan keuangan, dashboard kas, piutang, utang, margin, dan rekomendasi tindakan | Bahan rapat owner dan keputusan bisnis |

| Paket Beres Data | Klien dengan data lama belum rapi | Pembersihan data, mapping akun, rekonsiliasi, koreksi klasifikasi | Data awal lebih layak digunakan |

| Paket Bukti Kerja | Klien yang butuh laporan ke pihak luar | Arsip digital, catatan review, daftar dokumen, bukti pendukung | Evidence pack untuk bank, investor, atau manajemen |

Gambar 2. Alur kerja Accounting Service dari intake dokumen sampai bahan keputusan.

7. Rencana Tindakan Harian yang Sederhana dan Bernilai

Rencana kerja tidak boleh berhenti sebagai gagasan. Agar menghasilkan pendapatan nyata, PT Jasa Konsultan Keuangan perlu menjalankan kegiatan harian yang jelas, pendek, dan dapat diukur.

| Waktu | Tindakan | Hasil yang diharapkan |

| Pagi | Cek prospek, jadwal follow-up, dan proposal yang belum dijawab. | Daftar tindakan hari ini. |

| Siang | Hubungi calon klien prioritas, minta data, jelaskan ruang lingkup, dan kirim penawaran ringkas. | Prospek bergerak ke keputusan. |

| Sore | Review pekerjaan berjalan, tagih dokumen kurang, dan pastikan hasil bisa dikirim sesuai jadwal. | Pekerjaan tidak menggantung. |

| Malam | Catat bukti kerja, status pembayaran, piutang, dan rencana esok hari. | Kontrol pendapatan lebih tertib. |

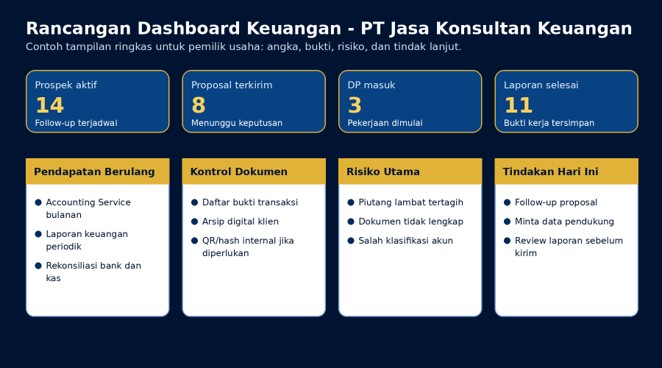

8. Tabel Kerja, Peta Nilai, dan Rancangan Dashboard

Dashboard bukan hiasan. Dashboard adalah alat untuk membuat pemilik usaha cepat memahami posisi usaha. Isi dashboard harus langsung menjawab: uang masuk, uang keluar, pekerjaan berjalan, dokumen kurang, piutang, risiko, dan tindakan lanjutan.

Gambar 3. Contoh rancangan dashboard keuangan untuk owner dan tim layanan.

| KPI | Isi yang diukur | Frekuensi | Penanggung jawab |

| Pendapatan bulanan | Nilai kontrak aktif dan DP masuk | Mingguan | Owner / Admin Finance |

| Piutang jasa | Invoice belum dibayar dan umur piutang | Mingguan | Admin Billing |

| Kelengkapan dokumen | Persentase bukti transaksi yang sudah diterima | Harian | PIC Klien |

| Laporan selesai | Jumlah laporan yang sudah direview dan dikirim | Mingguan | Reviewer |

| Catatan risiko | Temuan data, selisih bank, bukti hilang, atau akun tidak wajar | Bulanan | Reviewer / Owner |

| Tindak lanjut | Daftar pekerjaan yang harus diselesaikan berikutnya | Harian | Seluruh tim |

9. Pemeriksaan Kebenaran dan Risiko Klaim

| Kategori | Penjelasan | Catatan aman |

| Fakta yang terbukti | Buku Brian Sher benar ada dan tersedia melalui penerbit/penjual buku. Tema publiknya berkaitan dengan kekayaan, bisnis, dan cara menerapkan metode praktis. | Aman digunakan sebagai dasar pembelajaran umum. |

| Analisis wajar | Penerjemahan prinsip buku ke Accounting Service adalah pengembangan bisnis yang masuk akal, karena layanan keuangan memang membutuhkan sistem, bukti, arus kas, dan reputasi. | Aman sepanjang tidak disebut sebagai isi asli buku. |

| Klaim yang perlu bukti | Peningkatan omzet, keberhasilan closing, atau dampak keuangan klien harus dibuktikan dengan data penjualan, kontrak, invoice, DP, dan laporan pekerjaan. | Jangan dijadikan janji hasil pasti. |

| Risiko berlebihan | Judul buku dapat memberi kesan ada rahasia instan untuk menjadi kaya. | Perlu dijelaskan bahwa kekayaan sehat dibangun melalui kerja, sistem, disiplin, dan bukti. |

| Batas teknis | Status arsip digital atau bukti digital permanen harus dibedakan dari bukti teknis eksternal. | Jika memakai ledger publik, diperlukan hash, metadata, QR, bukti transaksi, SOP penyimpanan, dan review keamanan. |

| Aspek | Skor | Alasan |

| Kebenaran isi umum | 8/10 | Kuat sebagai pengembangan dari tema publik dan kebutuhan layanan keuangan. |

| Kelayakan untuk publik | 8/10 | Aman karena bahasanya edukatif, tidak menjanjikan hasil instan, dan tidak menyerang pihak lain. |

| Risiko klaim berlebihan | 3/10 | Risiko rendah jika tetap memakai bukti, angka, kontrak, dan catatan kerja. |

| Kesiapan menjadi bahan website | 8/10 | Perlu penyesuaian panjang, meta description, foto/ilustrasi, dan struktur halaman sebelum tayang. |

10. Perbandingan dengan Rujukan Global

Arah kerja PT Jasa Konsultan Keuangan tidak perlu meniru bahasa rumit. Yang penting adalah mengambil prinsip global lalu menerjemahkannya menjadi pekerjaan yang mudah dipahami klien: laporan rapi, dokumen lengkap, risiko terkendali, dan keputusan berbasis angka.

| Rujukan | Prinsip utama | Terjemahan untuk PT JKK |

| IFRS / SAK Indonesia | Kualitas laporan dan konsistensi penyajian | Gunakan daftar akun, rekonsiliasi, dan laporan yang konsisten. |

| COSO Internal Control | Kontrol internal, risiko, aktivitas kontrol, informasi, dan pemantauan | Bangun checklist dokumen, otorisasi, review, dan audit trail internal. |

| ISO 10014 | Manfaat finansial dan ekonomi dari sistem mutu | Ukur hasil kerja melalui KPI, biaya, margin, piutang, dan perbaikan proses. |

| ISO 31000 | Manajemen risiko | Petakan risiko dokumen, piutang, pajak, keamanan data, dan keterlambatan laporan. |

| ISO 37301 | Kepatuhan organisasi | Buat kalender kewajiban, review bukti, dan catatan keputusan. |

| NIST CSF 2.0 | Tata kelola risiko keamanan siber | Batasi akses dokumen, lakukan backup, dan lindungi data klien. |

| Google Search Central | Konten yang mudah dipahami mesin pencari dan pembaca | Buat struktur judul jelas, pengalaman penulis, tanggal, layanan, dan sumber yang bisa diperiksa. |

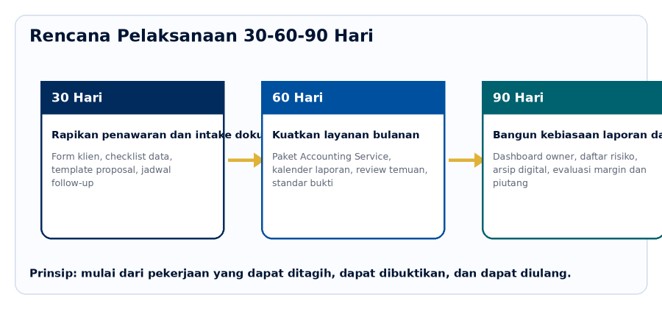

11. Rencana 30-60-90 Hari

Gambar 4. Peta pelaksanaan 30-60-90 hari berbasis pendapatan, bukti, dan layanan berulang.

| Periode | Tindakan | Output |

| Hari 1-7 | Buat daftar prospek prioritas, status komunikasi, kebutuhan layanan, dan peluang DP. | Tracker prospek dan jadwal tindak lanjut. |

| Hari 8-14 | Buat template diagnosis awal, proposal satu halaman, dan checklist dokumen. | Penawaran lebih cepat dan seragam. |

| Hari 15-30 | Tawarkan paket Accounting Service kepada prospek yang paling siap. | Konversi awal menjadi DP dan pekerjaan berjalan. |

| Hari 31-60 | Standarkan laporan bulanan, review temuan, dan arsip digital klien. | Pekerjaan lebih mudah diulang. |

| Hari 61-90 | Bangun dashboard owner dan laporan performa layanan. | Pendapatan, piutang, dan risiko lebih terlihat. |

12. Struktur Halaman Website yang Disarankan

Berikut struktur halaman yang dapat digunakan untuk publikasi di website PT Jasa Konsultan Keuangan. Struktur ini dirancang agar mudah dibaca manusia, rapi untuk pencarian digital, dan tidak terasa sebagai promosi berlebihan.

| Level | Judul yang disarankan | ||

| Accounting Service dan Ketertiban Keuangan untuk Pemilik Usaha yang Ingin Membaca Angka dengan Lebih Jelas | |||

| Mengapa Banyak Usaha Terlihat Ramai tetapi Laporan Keuangannya Belum Siap | |||

| Peran PT Jasa Konsultan Keuangan dalam Merapikan Pembukuan dan Bukti Usaha | |||

| Apa Saja yang Diperiksa dalam PT Jasa Laporan Keuangan | |||

| Bagaimana Accounting Service Membantu Arus Kas, Piutang, dan Keputusan Owner | |||

| Checklist Dokumen Awal untuk Klien | |||

| Contoh Output Bulanan yang Perlu Dimiliki Pemilik Usaha | |||

| Catatan Etika: Laporan yang Baik Harus Berbasis Bukti, Bukan Perkiraan | |||

| Kelompok | Istilah | Penempatan wajar | |

| Utama | Accounting Service | Dipakai pada H1, paragraf awal, layanan, dan penutup. | |

| Utama | PT Jasa Laporan Keuangan | Dipakai untuk menjelaskan manfaat laporan, bukan sekadar nama usaha. | |

| Utama | PT Jasa Konsultan Keuangan | Dipakai sebagai identitas penyusun dan pemilik layanan. | |

| Pendukung | jasa laporan keuangan | Dipakai pada pembahasan kebutuhan klien. | |

| Pendukung | rekonsiliasi bank | Dipakai pada bagian proses kerja. | |

| Pendukung | laporan keuangan bulanan | Dipakai pada output layanan. | |

| Pendukung | pengendalian dokumen | Dipakai pada bagian bukti dan risiko. | |

| Pendukung | dashboard keuangan | Dipakai pada bagian ringkasan keputusan owner. | |

13. Naskah Siap Pakai untuk Website

Accounting Service dan Ketertiban Keuangan untuk Pemilik Usaha yang Ingin Membaca Angka dengan Lebih Jelas

Bismillahirrahmanirrahim. Dalam dunia usaha, angka bukan sekadar catatan. Angka adalah bahasa yang menunjukkan arah usaha, kekuatan kas, beban yang harus dikendalikan, piutang yang harus ditagih, dan keputusan yang perlu segera diambil. Karena itu, pembukuan yang tertib bukan hanya kebutuhan administrasi, tetapi dasar ketenangan bagi pemilik usaha.

Banyak perusahaan terlihat ramai dari luar, tetapi laporan keuangannya belum rapi. Transaksi berjalan, penjualan terjadi, pembayaran masuk, biaya keluar, tetapi bukti tercecer dan rekening bank belum dicocokkan. Dalam kondisi seperti ini, pemilik usaha sering mengambil keputusan berdasarkan perasaan, bukan berdasarkan laporan yang dapat diperiksa.

Accounting Service hadir untuk menjawab kebutuhan tersebut. Melalui Accounting Service, data transaksi dirapikan, bukti dikumpulkan, rekening bank direkonsiliasi, akun diklasifikasikan, dan laporan keuangan disusun secara berkala. Tujuannya bukan membuat laporan yang tampak indah, tetapi membuat informasi keuangan lebih jelas, lebih tertib, dan lebih berguna bagi pengambilan keputusan.

PT Jasa Konsultan Keuangan membantu pemilik usaha, koperasi, yayasan, UMKM, dan perusahaan yang ingin memiliki pembukuan lebih rapi, laporan keuangan yang lebih siap, serta dokumen pendukung yang lebih mudah diperiksa. Dalam hal ini, PT Jasa Laporan Keuangan menjadi bagian penting dari proses membangun kebiasaan usaha yang sehat dan bertanggung jawab.

Laporan keuangan yang baik tidak berdiri sendiri. Ia membutuhkan bukti transaksi, rekening koran, invoice, kontrak, data piutang, data utang, catatan persediaan, dan review yang hati-hati. Tanpa bukti yang cukup, laporan mudah menjadi perkiraan. Dengan bukti yang rapi, laporan dapat menjadi dasar pembicaraan dengan owner, bank, investor, pajak, dan pihak manajemen.

Bagi pemilik usaha, manfaat Accounting Service paling terasa ketika laporan bulanan mulai menunjukkan pola. Owner dapat melihat apakah penjualan benar-benar menghasilkan kas, apakah beban operasional naik terlalu cepat, apakah piutang terlambat ditagih, apakah utang terjaga, dan apakah margin usaha masih sehat. Dari sinilah keputusan menjadi lebih tenang karena didukung angka.

PT Jasa Konsultan Keuangan menempatkan Accounting Service sebagai kerja yang berbasis bukti, bukan janji. Setiap langkah perlu memiliki catatan: dokumen apa yang diterima, transaksi apa yang belum lengkap, akun apa yang perlu dikoreksi, dan laporan apa yang sudah direview. Cara kerja seperti ini membantu menjaga kualitas, kerahasiaan, dan tanggung jawab layanan.

Untuk perusahaan yang ingin mulai merapikan keuangan, langkah awalnya sederhana: siapkan rekening koran, invoice, bukti pembayaran, daftar piutang, daftar utang, kontrak penting, dan data pajak yang relevan. Dari sana, PT Jasa Laporan Keuangan dapat membantu menyusun peta awal kondisi usaha dan menentukan prioritas perbaikan.

Pada akhirnya, Accounting Service bukan hanya pekerjaan mencatat. Accounting Service adalah cara membangun kebiasaan membaca usaha dengan lebih jernih. Usaha yang tertib laporannya akan lebih mudah diawasi, lebih mudah dievaluasi, dan lebih siap ketika harus berhadapan dengan bank, pajak, investor, atau kebutuhan manajemen internal.

Alhamdulillahi Rabbil Alamin. Semoga setiap ikhtiar merapikan keuangan menjadi jalan keberkahan, kemanfaatan, dan tanggung jawab yang baik bagi keluarga, klien, masyarakat, dan negeri ini. Aamiin Yaa Rabbal Alamin.

14. Catatan Dasar Kerja Internal

| Dasar | Keterangan |

| Logo PT Jasa Konsultan Keuangan | Digunakan sebagai identitas visual pada cover dan seluruh arah naskah. |

| Pemikiran buku Brian Sher | Dipakai sebagai pemicu analisis tentang aset, sistem, reputasi, arus kas, dan kebiasaan membaca angka. |

| Fokus layanan | Accounting Service, PT Jasa Laporan Keuangan, rekonsiliasi, laporan, dashboard, dan bukti kerja. |

| Batas klaim | Tidak memakai janji kaya instan, tidak menjanjikan omzet, dan tidak menyatakan bukti teknis eksternal tanpa dokumen pendukung. |

| Status kerja internal | TERARSIPKAN – TERKUNCI – TIDAK TERGANGGU sebagai frasa kerja internal; bukti permanen eksternal tetap memerlukan hash, metadata, QR, audit log, dan bukti transaksi bila digunakan. |

15. Daftar 30 Rujukan Kerja

| No | Sumber | Kegunaan | Tautan |

| 1 | Penguin Random House Canada | Halaman buku Brian Sher | Link |

| 2 | ISO 10014:2021 | Manfaat finansial dan ekonomi dari sistem mutu | Link |

| 3 | ISO 9001 | Sistem manajemen mutu | Link |

| 4 | ISO 31000:2018 | Manajemen risiko | Link |

| 5 | ISO 37301:2021 | Sistem manajemen kepatuhan | Link |

| 6 | ISO 37001 | Sistem manajemen anti penyuapan | Link |

| 7 | ISO/IEC 27001 | Sistem manajemen keamanan informasi | Link |

| 8 | ISO/IEC 42001:2023 | Tata kelola sistem cerdas otomatis | Link |

| 9 | COSO | Pengendalian internal dan pengelolaan risiko | Link |

| 10 | IFRS Foundation | Standar pelaporan keuangan global | Link |

| 11 | IAASB | Standar audit dan assurance internasional | Link |

| 12 | IFAC | Standar profesi akuntansi dan pengembangan kompetensi | Link |

| 13 | IESBA | Etika dan independensi profesi akuntansi | Link |

| 14 | IPSASB | Pelaporan keuangan sektor publik | Link |

| 15 | IAI | Standar Akuntansi Keuangan Indonesia | Link |

| 16 | IAI – SAK 2025 | SAK Indonesia efektif 1 Januari 2025 | Link |

| 17 | DJP | Informasi resmi perpajakan Indonesia | Link |

| 18 | OJK | Pengawasan sektor jasa keuangan Indonesia | Link |

| 19 | Bank Indonesia | Blueprint Sistem Pembayaran Indonesia 2030 | Link |

| 20 | FATF | Standar pencegahan pencucian uang dan pendanaan terorisme | Link |

| 21 | NIST CSF 2.0 | Kerangka keamanan siber | Link |

| 22 | NIST AI RMF | Kerangka pengelolaan risiko sistem cerdas | Link |

| 23 | OWASP Top 10 | Risiko keamanan aplikasi web | Link |

| 24 | COBIT / ISACA | Tata kelola informasi dan teknologi perusahaan | Link |

| 25 | Google Search Central | Panduan optimasi konten untuk pencarian | Link |

| 26 | Google Structured Data | Data terstruktur halaman konten | Link |

| 27 | Schema.org Article | Struktur data untuk halaman tulisan | Link |

| 28 | Schema.org Organization | Struktur data untuk organisasi | Link |

| 29 | World Bank | Transformasi digital dan tata kelola data | Link |

| 30 | OECD | Tata kelola risiko dan inovasi digital | Link |

16. Kesimpulan

Naskah ini menempatkan Accounting Service sebagai inti kerja PT Jasa Konsultan Keuangan: bukan sekadar pencatatan, tetapi pembentukan kebiasaan usaha yang tertib, dapat diperiksa, dan berguna bagi keputusan bisnis. Pelajaran dari Brian Sher diterjemahkan secara aman: kekayaan yang sehat tidak berdiri di atas rahasia instan, melainkan di atas aset, sistem, arus kas, reputasi, bukti, dan disiplin.

PT Jasa Laporan Keuangan perlu menjadi wajah layanan yang mudah dipahami masyarakat: membantu klien merapikan pembukuan, menyusun laporan, menjaga dokumen, memantau kas, dan menyiapkan bahan keputusan. Dengan cara ini, PT Jasa Konsultan Keuangan dapat bergerak menuju pendapatan nyata melalui pekerjaan yang jelas, pembayaran yang tertib, dan hasil kerja yang dapat dipertanggungjawabkan.

Aamiin Yaa Rabbal Alamin. Semoga setiap langkah yang tertib, jujur, dan bermanfaat menjadi jalan rezeki yang halal, luas, dan berkah.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN