Laporan Tahunan PT dan Ketertiban Laporan Keuangan AHU/SABH

Accounting Service | PT Jasa Laporan Keuangan | PT Jasa Konsultan Keuangan

| Pembuka Bismillahirrahmanirrahim. Naskah ini disusun sebagai bahan publikasi resmi yang mudah dipahami oleh pengusaha dan manajemen PT. Fokusnya adalah menertibkan laporan tahunan PT, laporan keuangan, dokumen RUPS, koordinasi akta notaris, serta kesiapan pelaporan melalui AHU/SABH. Terima kasih Ya Allah SWT. Aamiin Ya Rabbal Alamin. |

Ringkasan Utama

| Pokok Bahasan | Penjelasan Ringkas |

| Inti kewajiban | Setiap PT perlu menyiapkan laporan tahunan yang disampaikan Direksi kepada RUPS setelah ditelaah Komisaris. Setelah disetujui RUPS, persetujuan dituangkan dalam akta notaris dan disampaikan melalui SABH. [R1][R5] |

| Batas waktu penting | Laporan tahunan disampaikan kepada RUPS paling lambat 6 bulan setelah tahun buku berakhir. Penyampaian melalui notaris dilakukan paling lambat 30 hari sejak akta ditandatangani. [R5][R6] |

| Audit atau tidak audit | Kriteria wajib audit mengacu pada ketentuan UU Perseroan Terbatas, antara lain menghimpun/mengelola dana masyarakat, menerbitkan surat pengakuan utang, PT Tbk, Persero, aset atau peredaran usaha di atas Rp50 miliar, atau diwajibkan aturan lain. [R2][R3] |

| Peran PT JKK | PT Jasa Konsultan Keuangan dapat membantu penyusunan laporan keuangan, klasifikasi wajib audit, daftar dokumen laporan tahunan, arsip digital, serta koordinasi data dengan notaris dan KAP bila diperlukan. |

| Nilai praktis | Accounting Service menjadi pintu masuk untuk membuat pembukuan rapi, laporan keuangan siap dipakai, dan dokumen perusahaan lebih siap menghadapi pemeriksaan, pembiayaan, audit, dan kebutuhan administrasi badan hukum. |

Dasar Regulasi dan Makna Praktis

Kewajiban laporan tahunan bukan sekadar urusan formalitas. Laporan tahunan adalah alat pertanggungjawaban Direksi kepada pemegang saham, dasar pengawasan Komisaris, dan bukti bahwa pengelolaan perusahaan berjalan tertib. UU Perseroan Terbatas menempatkan laporan tahunan sebagai bagian dari tata kelola perusahaan, sedangkan ketentuan terbaru menegaskan pelaporan elektronik melalui SABH.

Informasi dari Ditjen AHU yang diberitakan DDTC menyebut penyampaian laporan tahunan PT melalui SABH mulai berlaku 1 Juni 2026, sedangkan sanksi administratif mulai berlaku November 2026. Hal ini perlu dipahami sebagai momentum pembenahan, bukan sekadar beban administrasi.

Bagi perusahaan yang selama ini hanya membuat laporan keuangan untuk pajak, bank, atau kebutuhan internal, perubahan ini mendorong pembukuan yang lebih tertib. PT Jasa Konsultan Keuangan dapat memosisikan Accounting Service sebagai pekerjaan dasar untuk memastikan laporan keuangan, dokumen pendukung, dan arsip perusahaan siap dipertanggungjawabkan.

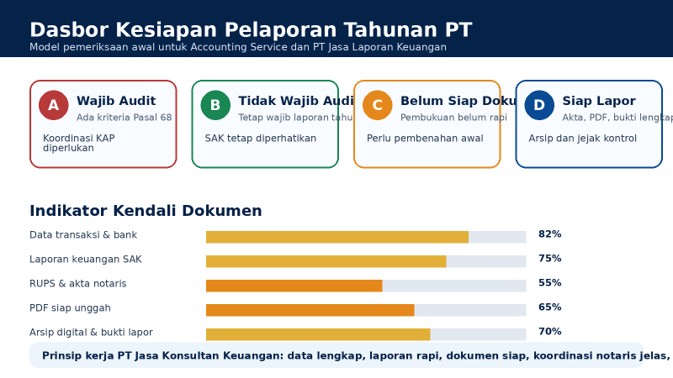

Infografis: Dasbor ringkas kesiapan pelaporan tahunan PT.

Peta Kewajiban: Semua PT Wajib Tertib, Audit Tergantung Kriteria

| Kelompok PT | Kriteria Praktis | Tindak Lanjut |

| PT wajib audit | Memenuhi salah satu kriteria Pasal 68 UU PT, misalnya menghimpun/mengelola dana masyarakat, menerbitkan surat pengakuan utang, PT Tbk, Persero, aset atau omzet di atas Rp50 miliar, atau diwajibkan aturan lain. | Laporan keuangan diaudit Akuntan Publik; koordinasi dengan KAP; hasil audit menjadi bagian dokumen yang dilaporkan. |

| PT tidak wajib audit | Tidak memenuhi kriteria wajib audit. | Tetap perlu laporan tahunan dan laporan keuangan sesuai SAK yang relevan; dokumen disiapkan dalam PDF untuk kebutuhan pelaporan. |

| PT belum rapi pembukuan | Transaksi belum lengkap, rekonsiliasi bank tidak selesai, piutang/utang belum jelas, persediaan/aset belum tertata, atau laporan belum sesuai standar. | Diperlukan pembenahan awal melalui Accounting Service, rekonsiliasi, penyusunan laporan keuangan, dan daftar kontrol dokumen. |

| PT siap pelaporan | Laporan keuangan, laporan kegiatan, data Direksi/Komisaris, dokumen RUPS, akta, dan bukti elektronik lengkap. | Arsipkan seluruh file, bukti penerimaan, daftar kontrol, dan register dokumen untuk kebutuhan tahun berjalan dan tahun berikutnya. |

Alur Kerja yang Disarankan

Infografis: Alur kerja dari tutup buku sampai bukti penerimaan pelaporan.

Detail Tahapan Pelaksanaan

| No. | Tahap | Output Praktis |

| 1 | Intake dokumen | Akta, SK, NIB, NPWP, laporan tahun lalu, rekening koran, invoice, bukti pajak, daftar aset, piutang, utang, persediaan, dan data Direksi/Komisaris. |

| 2 | Review pembukuan | Pemeriksaan saldo awal, COA, mutasi bank, transaksi penjualan, pembelian, biaya, hutang, piutang, persediaan, aset tetap, dan pajak. |

| 3 | Penyusunan laporan keuangan | Menyusun neraca, laba rugi, arus kas, perubahan ekuitas, dan catatan sesuai standar yang relevan. |

| 4 | Klasifikasi audit | Menentukan wajib audit atau tidak wajib audit berdasarkan kriteria UU PT dan ketentuan khusus sektor usaha. |

| 5 | Bahan laporan tahunan | Menyiapkan ringkasan kegiatan usaha, tanggung jawab sosial dan lingkungan bila relevan, masalah penting, laporan Komisaris, dan daftar organ perseroan. |

| 6 | Koordinasi RUPS dan notaris | Notaris menyiapkan akta persetujuan laporan tahunan. PT JKK membantu data keuangan dan daftar dokumen pendukung. |

| 7 | Pelaporan elektronik | Dokumen disampaikan melalui sistem elektronik oleh notaris sesuai prosedur yang berlaku. |

| 8 | Arsip bukti | Semua dokumen PDF, bukti penerimaan, checklist, dan catatan perbaikan disimpan dalam folder klien. |

Dokumen yang Perlu Disiapkan

PT yang Wajib Audit

| No. | Dokumen | Keterangan |

| 1 | Informasi Akuntan Publik | Nama Akuntan Publik, izin, tanggal izin, dan informasi KAP bila relevan. |

| 2 | Laporan keuangan audited | Neraca, laba rugi, arus kas, perubahan ekuitas, catatan, dan opini/hasil audit sesuai dokumen KAP. |

| 3 | Laporan kegiatan perseroan | Ringkasan kegiatan usaha, capaian, kendala, dan arah tahun berikutnya. |

| 4 | Tanggung jawab sosial dan lingkungan | Wajib diperhatikan, terutama bila kegiatan usaha berkaitan dengan sumber daya alam. |

| 5 | Masalah penting | Rincian masalah selama tahun buku yang mempengaruhi kegiatan usaha. |

| 6 | Laporan pengawasan Komisaris | Ringkasan tugas pengawasan Komisaris selama tahun buku berjalan. |

| 7 | Data Direksi dan Komisaris | Nama anggota Direksi dan Dewan Komisaris. |

| 8 | Remunerasi organ perseroan | Gaji, honorarium, dan tunjangan jika diputuskan untuk dicantumkan sesuai kebutuhan dan tata kelola. |

PT yang Tidak Wajib Audit

| No. | Dokumen | Keterangan |

| 1 | Laporan keuangan sesuai SAK | Disajikan dalam Rupiah dan disusun dengan standar yang sesuai: SAK Indonesia, SAK Entitas Privat, atau SAK EMKM bila memenuhi kriteria. [R10][R11][R12][R13] |

| 2 | Laporan kegiatan perseroan | Dapat dibuat ringkas agar pemegang saham memahami kegiatan dan kondisi perusahaan. |

| 3 | Tanggung jawab sosial dan lingkungan | Khusus penting bagi perusahaan di bidang atau berkaitan dengan sumber daya alam; untuk usaha lain dapat dibuat seperlunya. |

| 4 | Masalah penting | Berisi kendala utama yang mempengaruhi usaha, misalnya penurunan omzet, piutang macet, sengketa, gangguan operasional, atau perubahan model bisnis. |

| 5 | Laporan pengawasan Komisaris | Dibuat sesuai struktur organ perseroan dan kebutuhan RUPS. |

| 6 | Data Direksi dan Komisaris | Pastikan sama dengan data AHU terakhir. |

| 7 | Data remunerasi | Dicantumkan bila diperlukan dan disetujui pemegang saham. |

Posisi Layanan PT Jasa Konsultan Keuangan

Infografis: Model layanan terpadu PT Jasa Konsultan Keuangan untuk laporan tahunan PT.

Batas Peran yang Aman

| Pihak | Peran Utama | Batasan Praktis |

| Direksi PT | Bertanggung jawab atas laporan tahunan dan penyampaian kepada RUPS. | Menandatangani, memberi data, dan mengambil keputusan manajemen. |

| Dewan Komisaris | Menelaah laporan tahunan sebelum RUPS. | Memberi laporan pengawasan bila struktur perseroan memilikinya. |

| Notaris | Membuat akta persetujuan laporan tahunan dan menyampaikan melalui SABH sesuai kewenangan. | Menjadi pihak utama dalam proses akta dan pelaporan elektronik. |

| KAP/Akuntan Publik | Melakukan audit laporan keuangan bila PT memenuhi kriteria wajib audit. | Tidak diperlukan untuk PT yang tidak memenuhi kriteria wajib audit, kecuali diminta atau diwajibkan aturan khusus. |

| PT Jasa Konsultan Keuangan | Membantu pembukuan, penyusunan laporan keuangan, daftar dokumen, klasifikasi wajib audit, arsip, dan koordinasi data. | Tidak menggantikan kewenangan notaris atau KAP; membantu agar data keuangan dan dokumen pendukung siap. |

Diagnosis Awal untuk Klien PT

| Area | Data Diperiksa | Risiko Umum | Rekomendasi |

| Legalitas | Akta terakhir, SK, data AHU, NIB, NPWP, pemegang saham, Direksi, Komisaris. | Ada data berbeda antara dokumen internal dan AHU. | Verifikasi dokumen terakhir dengan notaris. |

| Pembukuan | Jurnal, buku besar, saldo bank, penjualan, pembelian, biaya, piutang, utang. | Saldo tidak seimbang, transaksi belum lengkap, kas tidak cocok. | Rekonsiliasi dan perapihan COA. |

| Laporan keuangan | Neraca, laba rugi, arus kas, ekuitas, catatan. | Hanya ada laporan pajak atau laporan kas sederhana. | Susun laporan keuangan sesuai SAK. |

| Audit | Aset, omzet, sektor usaha, status Tbk/Persero, surat utang, pengelolaan dana masyarakat. | Salah klasifikasi wajib audit atau tidak. | Terapkan checklist Pasal 68 UU PT. |

| RUPS | Agenda, risalah, persetujuan laporan tahunan, keputusan pemegang saham. | RUPS tahunan belum terdokumentasi. | Koordinasikan jadwal dan akta dengan notaris. |

| Arsip | PDF final, bukti unggah, bukti penerimaan, daftar kontrol. | File tersebar di WA/email tanpa folder resmi. | Buat folder klien dan daftar kontrol dokumen. |

Matriks Kesenjangan dan Solusi

| Kesenjangan | Gejala | Dampak | Solusi PT JKK |

| Laporan keuangan belum siap | Klien belum punya laporan lengkap atau laporan hanya berbasis kas. | SABH dan RUPS membutuhkan dokumen yang lebih formal. | Accounting Service bulanan, tutup buku, dan penyusunan laporan keuangan tahunan. |

| Standar akuntansi belum jelas | SAK yang dipakai belum dipilih sesuai jenis entitas. | Laporan sulit dipertanggungjawabkan. | Pemetaan SAK Indonesia, SAK Entitas Privat, atau SAK EMKM sesuai kondisi klien. [R10][R12][R13] |

| Dokumen audit terlambat | PT ternyata wajib audit tetapi belum menunjuk KAP. | RUPS dan pelaporan mundur. | Klasifikasi audit sejak awal tahun, lalu siapkan paket data untuk KAP. |

| Data AHU tidak sama dengan internal | Nama organ perseroan, alamat, atau pemegang saham tidak sesuai dokumen terakhir. | Akta dan pelaporan berisiko tertunda. | Validasi dengan notaris sebelum penyusunan dokumen final. |

| Arsip bukti lemah | Tidak ada checklist, bukti penerimaan, atau daftar file final. | Sulit membuktikan kepatuhan pada tahun berikutnya. | Arsip digital, daftar kontrol, penamaan file, dan register dokumen. |

| Terlalu bergantung pada satu orang | Semua dokumen hanya diketahui admin tertentu. | Kepatuhan terganggu saat orang tersebut tidak tersedia. | SOP sederhana, pembagian peran, dan penyimpanan terpusat. |

Perbandingan dengan Praktik Internasional

Praktik global menunjukkan arah yang sama: laporan keuangan dan laporan tahunan makin bergerak menuju format digital, terstruktur, dapat dilacak, dan mudah diperiksa. Indonesia melalui AHU/SABH sedang memperkuat disiplin administrasi badan hukum. PT Jasa Konsultan Keuangan dapat mengambil pelajaran dari praktik internasional tanpa membuat istilah yang berlebihan.

| Acuan | Praktik Utama | Pelajaran untuk PT di Indonesia |

| Indonesia – AHU/SABH | Pelaporan persetujuan laporan tahunan PT melalui sistem elektronik; dokumen akta dan laporan tahunan menjadi pusat kendali. | PT perlu pembukuan rapi, laporan keuangan sesuai SAK, dan koordinasi notaris. [R1][R5] |

| Amerika Serikat – SEC EDGAR/Inline XBRL | Inline XBRL membuat satu dokumen dapat dibaca manusia dan mesin untuk pelaporan keuangan perusahaan publik. | Arah digital: laporan sebaiknya konsisten, terstruktur, dan mudah dicocokkan. [R21] |

| Inggris – Companies House | Perusahaan wajib mengajukan annual accounts; persetujuan direksi menjadi bagian proses sebelum filing. | Pengarsipan tahunan menjadi rutinitas tata kelola, bukan kegiatan dadakan. [R22] |

| Singapura – ACRA/BizFile | Perusahaan perlu melakukan annual return; sebagian laporan keuangan diajukan dalam format XBRL sesuai aturan ACRA. | Klasifikasi jenis perusahaan dan format laporan sangat penting. [R24][R25] |

| IFRS Foundation | Standar dan taksonomi digital membantu pelaporan keuangan lebih transparan dan dapat dibandingkan. | Laporan PT perlu konsisten dari tahun ke tahun, meskipun skala usaha berbeda. [R16][R17][R18] |

| OECD/G20 | Pengungkapan tahunan dan transparansi merupakan pilar tata kelola perusahaan yang baik. | Laporan tahunan PT sebaiknya dipakai sebagai alat akuntabilitas manajemen. [R26] |

Rancangan Layanan yang Dapat Dijalankan

| Nama Paket | Ruang Lingkup | Cocok untuk |

| Paket 1 – Pemeriksaan Awal | Review legalitas, checklist dokumen, klasifikasi wajib audit, dan peta kesiapan laporan. | PT yang belum tahu posisi kewajiban. |

| Paket 2 – Penyusunan Laporan Keuangan | Accounting Service, rekonsiliasi, laporan keuangan tahunan, catatan, dan file PDF. | PT tidak wajib audit atau PT yang perlu data awal untuk audit. |

| Paket 3 – Persiapan Laporan Tahunan | Ringkasan kegiatan, daftar organ perseroan, masalah penting, laporan komisaris, dan daftar dokumen RUPS. | PT yang akan RUPS dan koordinasi notaris. |

| Paket 4 – Pendampingan Audit | Data room untuk KAP, daftar permintaan dokumen, rekonsiliasi tambahan, dan tindak lanjut temuan data. | PT yang memenuhi kriteria wajib audit. |

| Paket 5 – Arsip dan Pengendalian Dokumen | Folder digital, daftar kontrol, bukti penerimaan, register dokumen, QR internal, dan catatan perbaikan. | PT yang ingin tertib untuk tahun berjalan dan berikutnya. |

Kalimat Komunikasi Publik yang Aman

| Naskah singkat untuk media resmi Sehubungan dengan kewajiban penyampaian laporan tahunan PT melalui AHU/SABH, PT Jasa Konsultan Keuangan membantu perusahaan menyiapkan laporan keuangan, daftar dokumen pendukung laporan tahunan, klasifikasi wajib audit atau tidak wajib audit, serta koordinasi data dengan notaris agar administrasi badan hukum lebih tertib dan siap dilaporkan. |

| Naskah singkat untuk WhatsApp klien Bapak/Ibu, saat ini laporan tahunan PT perlu disiapkan lebih tertib untuk kebutuhan RUPS, akta notaris, dan pelaporan AHU/SABH. Kami dapat membantu memeriksa kesiapan laporan keuangan, dokumen pendukung, serta klasifikasi apakah PT Bapak/Ibu wajib audit atau tidak wajib audit. |

Peta Topik dan Kata Kunci

| Bagian | Isi |

| Kata kunci utama | Accounting Service; PT Jasa Laporan Keuangan; PT Jasa Konsultan Keuangan; laporan tahunan PT; laporan keuangan AHU; pelaporan SABH. |

| Kata kunci pendukung | RUPS tahunan, akta notaris, wajib audit, tidak wajib audit, SAK Entitas Privat, SAK EMKM, laporan kegiatan perseroan, arsip digital. |

| Topik turunan | Checklist dokumen laporan tahunan PT; cara membedakan wajib audit dan tidak wajib audit; dokumen untuk notaris; laporan keuangan untuk pelaporan AHU. |

| Tujuan pembaca | Pengusaha memahami kewajiban, Direksi tahu tahapan, notaris menerima data lebih rapi, dan klien mengetahui peran Accounting Service secara wajar. |

| Gaya bahasa | Resmi, jelas, tidak menakut-nakuti, tidak menjanjikan hasil hukum tertentu, dan tetap menegaskan perlunya koordinasi dengan notaris serta KAP bila relevan. |

Rencana Kerja 30-60-90 Hari

| Periode | Fokus Pekerjaan | Output |

| 0-30 hari | Inventarisasi klien PT, klasifikasi wajib audit atau tidak, kumpulkan legalitas dan data keuangan, buat checklist per klien. | Daftar klien prioritas, status dokumen, dan kebutuhan laporan keuangan. |

| 31-60 hari | Penyusunan laporan keuangan, rekonsiliasi, draft laporan kegiatan, identifikasi data yang harus dikonfirmasi manajemen. | Draft laporan keuangan dan bahan laporan tahunan. |

| 61-90 hari | Koordinasi RUPS dan notaris, finalisasi PDF, arsip digital, dan tindak lanjut bukti pelaporan. | Paket dokumen final dan evidence pack per klien. |

Tanya Jawab Praktis

| Pertanyaan | Jawaban |

| Apakah semua PT harus membuat laporan tahunan? | Ya. Semua PT perlu menyiapkan laporan tahunan untuk RUPS. Perbedaannya adalah apakah laporan keuangan harus diaudit atau tidak, bergantung pada kriteria wajib audit. |

| Apakah PT kecil tetap perlu laporan keuangan? | Ya. PT kecil tetap perlu laporan keuangan. Standar yang digunakan dapat disesuaikan dengan jenis dan skala entitas, misalnya SAK Entitas Privat atau SAK EMKM bila memenuhi kriteria. |

| Siapa yang membuat akta RUPS? | Akta dibuat oleh notaris. PT Jasa Konsultan Keuangan membantu menyiapkan data keuangan dan daftar dokumen agar proses notaris lebih rapi. |

| Apakah PT JKK menggantikan KAP? | Tidak. Jika perusahaan wajib audit, pemeriksaan audit dilakukan oleh Akuntan Publik/KAP. PT JKK membantu pembukuan, data room, rekonsiliasi, dan kesiapan dokumen. |

| Apa risiko jika tidak tertib? | Sanksi administratif dapat berupa teguran tertulis dan pemblokiran akses SABH sesuai ketentuan yang diberitakan dan diatur dalam Permenkum 49/2025. [R1][R5] |

| Apa manfaat Accounting Service? | Accounting Service membantu perusahaan memiliki data keuangan bulanan yang rapi sehingga laporan tahunan tidak dikerjakan tergesa-gesa di akhir periode. |

Kesimpulan

| No. | Kesimpulan |

| 1 | Kewajiban laporan tahunan PT melalui AHU/SABH menjadikan laporan keuangan semakin penting sebagai bagian dari ketertiban badan hukum. |

| 2 | Perusahaan harus membedakan dua hal: semua PT perlu laporan tahunan, tetapi kewajiban audit hanya berlaku bagi PT yang memenuhi kriteria tertentu. |

| 3 | PT Jasa Konsultan Keuangan dapat mengambil peran strategis melalui Accounting Service, PT Jasa Laporan Keuangan, klasifikasi wajib audit, daftar dokumen, dan arsip bukti. |

| 4 | Pendekatan terbaik adalah mulai dari data sederhana: bank, transaksi, pajak, aset, piutang, utang, dan laporan tahun sebelumnya; kemudian disusun menjadi laporan keuangan dan dokumen tahunan yang rapi. |

| 5 | Dengan ketertiban dokumen, perusahaan lebih siap menghadapi RUPS, notaris, KAP, bank, investor, pemeriksaan, dan kebutuhan manajemen internal. |

Arah Tindak Lanjut

| Langkah lembut untuk pembaca Perusahaan dapat memulai dengan pemeriksaan awal dokumen. Setelah status wajib audit atau tidak wajib audit jelas, tahap berikutnya adalah menyiapkan laporan keuangan, bahan laporan tahunan, koordinasi RUPS dengan notaris, dan arsip bukti pelaporan. PT Jasa Konsultan Keuangan dapat membantu proses keuangan dan pengendalian dokumen secara bertahap. |

Daftar Rujukan

Daftar berikut dipakai sebagai rujukan regulasi, standar akuntansi, tata kelola, dan praktik pelaporan digital. Judul dapat dibuka melalui tautan yang tertanam.

Peraturan Menteri Hukum Nomor 49 Tahun 2025 – DDTC Perpajakan

UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas – JDIH BPK

UU 40/2007 Perseroan Terbatas – OJK PDF

Ditjen AHU Online – Kementerian Hukum RI

DDTC News – Akses SABH Perseroan Bisa Diblokir

KSP Law – Perubahan Kewajiban Penyampaian Laporan Tahunan dan RUPS

Legalitas.org – Penyusunan Laporan Tahunan PT Tertutup

MNL Law – Kewajiban Laporan Tahunan Perseroan Pasca Permenkum 49/2025

[R9] Hukumonline – Persetujuan Laporan Tahunan Perusahaan oleh RUPS

IAI – Kerangka Standar Pelaporan Keuangan Indonesia

IAI – Standar Akuntansi Keuangan Indonesia

IAI – SAK Entitas Privat Disahkan

IAI – SAK Indonesia untuk EMKM

IFRS 18 Presentation and Disclosure in Financial Statements

XBRL International – The Standard for Reporting

XBRL International – About XBRL

GOV.UK – File Annual Accounts with Companies House

Companies House – Changes to Accounts

ACRA Singapore – Filing Annual Returns for Companies

ACRA Singapore – Filing Financial Statements in XBRL Format

OECD – G20/OECD Principles of Corporate Governance 2023

COSO – Internal Control and Fraudulent Financial Reporting Context

ISO 37301:2021 – Compliance Management Systems

ISO 37001 – Anti-Bribery Management Systems

IFC/World Bank – Disclosure and Transparency Toolkit

Penutup

Alhamdulillahi Rabbil Alamin. Semoga ikhtiar ketertiban laporan keuangan dan administrasi perusahaan menjadi jalan kemanfaatan, keberkahan, dan kebaikan bagi keluarga, masyarakat, dan negeri ini. Aamiin Ya Rabbal Alamin.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN