Panduan Kepatuhan PT 2026 Laporan Tahunan PT, RUPS & AHU / SABH By PT Jasa Konsultan Keuangan

Panduan Utama: Memisahkan Kewajiban PT Persekutuan Modal dan PT Perorangan

Bismillahirrahmanirrahim

Dokumen ini memisahkan secara tegas dua rezim administrasi perusahaan yang sering tercampur: Perseroan Persekutuan Modal, yang dalam praktik umum disebut PT biasa, dan Perseroan Perorangan yang khusus diperuntukkan bagi usaha mikro dan kecil serta didirikan oleh satu orang. Keduanya sama-sama berbadan hukum, tetapi berbeda dalam struktur pemegang saham, proses keputusan, dokumen tahunan, penggunaan notaris, cara penyampaian melalui SABH, dan tahapan sanksi.

| Kesimpulan paling penting Jangan memakai prosedur PT biasa untuk PT perorangan, dan jangan menganggap PT perorangan bebas dari laporan keuangan. Klasifikasi badan hukum harus dipastikan lebih dahulu sebelum menetapkan daftar kewajiban, tenggat, dokumen, serta pihak yang bertanggung jawab. |

Peta Isi Dokumen

| Bagian | Fokus |

| Bagian A | PT Persekutuan Modal: laporan tahunan, RUPS, akta notaris, penyampaian melalui SABH, dan pengendalian dokumen. |

| Bagian B | PT Perorangan: tiga laporan minimum, pelaporan elektronik, tanggung jawab pemilik, dan tahapan sanksi. |

| Bagian C | Perbandingan langsung, matriks diagnosis, agenda kerja, kontrol data, dan referensi resmi. |

Flyer 1 – PT Persekutuan Modal

Flyer PT Jasa Konsultan Keuangan | JKK untuk PT Persekutuan Modal.

BAGIAN A – PT PERSEKUTUAN MODAL (PT BIASA)

Definisi dan Ciri Utama

PT Persekutuan Modal adalah perseroan yang modalnya terbagi dalam saham dan didirikan berdasarkan perjanjian atau memenuhi struktur persekutuan modal. Dalam praktik umum, bentuk ini lazim disebut PT biasa. Perseroan memiliki organ RUPS, Direksi, dan Dewan Komisaris. Direksi mengurus perusahaan; komisaris mengawasi; RUPS memegang kewenangan yang tidak diberikan kepada Direksi atau Komisaris.

| Unsur | Penjelasan |

| Pemegang saham | Umumnya dua orang atau lebih, kecuali pengecualian yang dibenarkan undang-undang. |

| Organ perseroan | RUPS, Direksi, dan Dewan Komisaris. |

| Dasar pendirian | Akta notaris dan pengesahan badan hukum melalui Menteri Hukum. |

| Dokumen tahunan | Laporan tahunan yang diajukan Direksi kepada RUPS. |

| Tanggung jawab | Direksi bertanggung jawab atas pengurusan dan penyusunan laporan tahunan; Komisaris melakukan pengawasan. |

Laporan Tahunan: Cakupan Dokumen

Laporan tahunan PT Persekutuan Modal lebih luas daripada laporan keuangan. Laporan ini menggambarkan hasil usaha, keadaan perseroan, tata kelola, pengawasan, dan hal penting yang memengaruhi kegiatan perusahaan.

| Komponen | Isi yang perlu disiapkan |

| Laporan keuangan | Neraca, laba rugi, perubahan ekuitas, arus kas, catatan atas laporan keuangan, dan dokumen lain sesuai standar atau kebutuhan. |

| Laporan kegiatan | Kegiatan utama, perkembangan usaha, proyek penting, operasional, pasar, dan capaian selama tahun buku. |

| Pelaksanaan tanggung jawab sosial dan lingkungan | Bila relevan menurut kegiatan dan ketentuan perseroan. |

| Masalah yang memengaruhi kegiatan usaha | Sengketa, gagal bayar, penurunan operasi, risiko material, kendala izin, dan kejadian penting. |

| Laporan pengawasan Komisaris | Ringkasan pelaksanaan tugas pengawasan dan nasihat kepada Direksi. |

| Susunan Direksi dan Komisaris | Nama anggota, perubahan sepanjang tahun, dan masa jabatan. |

| Remunerasi | Informasi gaji dan tunjangan Direksi serta Komisaris sesuai keputusan RUPS dan ketentuan. |

RUPS Tahunan dan Persetujuan

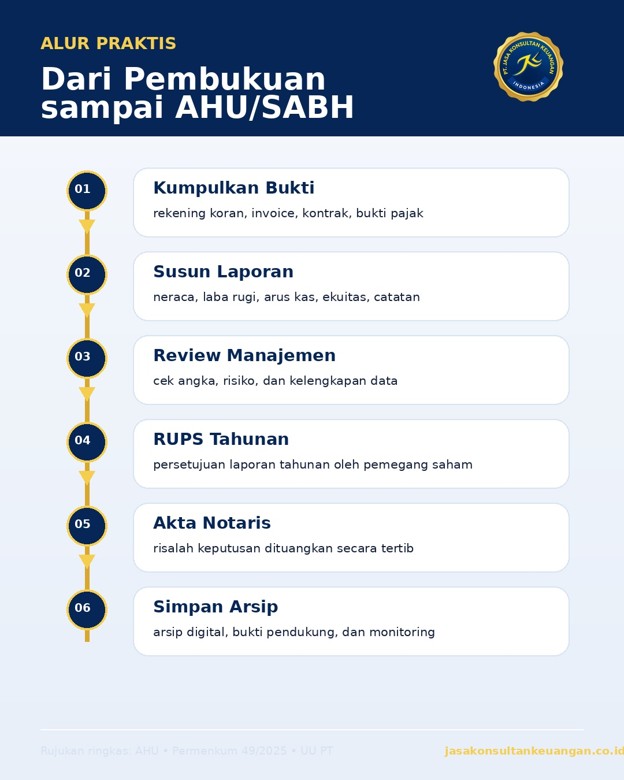

Direksi menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Dewan Komisaris. RUPS tahunan diselenggarakan paling lambat enam bulan setelah tahun buku berakhir. Pengesahan laporan keuangan dan persetujuan laporan tahunan menjadi dasar pertanggungjawaban Direksi dan Komisaris, tanpa menghapus tanggung jawab apabila kemudian terbukti terdapat perbuatan melawan hukum atau informasi yang tidak benar.

| Tahap | Penanggung jawab | Keluaran |

| Tutup buku dan penyusunan laporan | Direksi dan fungsi keuangan | Laporan keuangan serta bahan laporan tahunan. |

| Penelaahan | Dewan Komisaris | Catatan pengawasan dan rekomendasi. |

| Pemanggilan dan pelaksanaan RUPS | Direksi sesuai anggaran dasar dan peraturan | Risalah serta keputusan RUPS. |

| Penuangan keputusan | Notaris sesuai ketentuan administrasi terbaru | Akta yang memuat persetujuan laporan tahunan. |

| Penyampaian melalui SABH | Direksi melalui notaris sesuai mekanisme | Bukti penerimaan/pencatatan elektronik. |

| Batas waktu utama RUPS tahunan: paling lambat enam bulan setelah tahun buku berakhir. Berdasarkan Permenkum 49/2025, persetujuan RUPS yang dituangkan dalam akta notaris disampaikan melalui SABH paling lambat 30 hari sejak akta ditandatangani. Tanggal sebenarnya harus dihitung dari dokumen perusahaan. |

Kapan Laporan Keuangan Wajib Diaudit?

Tidak semua PT biasa otomatis wajib audit. Audit menjadi wajib apabila memenuhi kondisi dalam Undang-Undang Perseroan Terbatas atau peraturan sektoral, antara lain menghimpun atau mengelola dana masyarakat, menerbitkan surat pengakuan utang kepada masyarakat, merupakan perseroan terbuka, persero, mempunyai aset atau peredaran usaha pada jumlah tertentu yang ditetapkan, atau diwajibkan oleh peraturan lain. Bank, investor, pemberi pinjaman, tender, dan kontrak juga dapat meminta audit meskipun tidak diwajibkan oleh Pasal 68 UU PT.

| Pemicu | Contoh implikasi |

| Peraturan perundang-undangan | Audit wajib dan laporan disampaikan kepada instansi terkait. |

| Sektor berizin | Pelaporan mengikuti regulator sektor, misalnya jasa keuangan. |

| Perbankan/pembiayaan | Bank dapat meminta laporan audit atau review independen. |

| Investor/pemegang saham | Audit digunakan untuk meningkatkan keyakinan atas angka. |

| Kontrak/tender | Persyaratan dokumen dapat menetapkan laporan audit. |

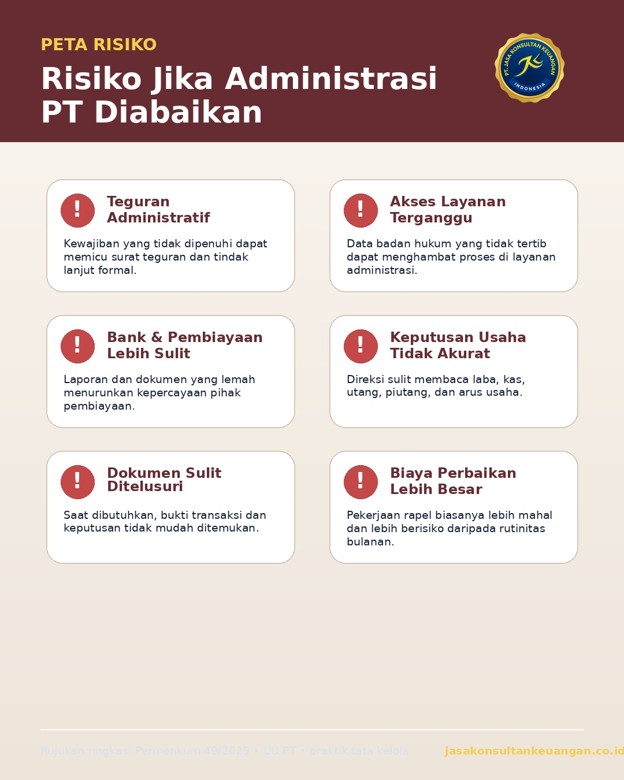

Risiko jika Tidak Tertib

| Risiko | Dampak |

| RUPS terlambat atau tidak terdokumentasi | Pertanggungjawaban Direksi dan Komisaris tidak tertata; keputusan korporasi menjadi lemah. |

| Laporan tahunan tidak disampaikan | Teguran dan potensi pemblokiran akses SABH sesuai ketentuan terbaru. |

| Akta atau data tidak konsisten | Proses perubahan anggaran dasar, pengurus, modal, dan layanan badan hukum dapat terganggu. |

| Laporan keuangan tidak andal | Keputusan bisnis, pajak, pembiayaan, dan pembagian dividen berisiko salah. |

| Arsip bukti tidak lengkap | Sulit menjawab pemeriksaan, sengketa, due diligence, atau permintaan bank. |

Checklist PT Persekutuan Modal

- Laporan keuangan lengkap dan telah direkonsiliasi

- Laporan kegiatan dan peristiwa material

- Laporan pengawasan Dewan Komisaris

- Data Direksi, Komisaris, pemegang saham, dan pemilik manfaat

- Bahan RUPS, daftar hadir, surat kuasa, dan risalah

- Akta notaris yang memuat keputusan/persetujuan

- Bukti penyampaian melalui SABH

- SPT Tahunan Badan, LKPM, dan kewajiban sektor yang relevan

- Register dokumen, kontrol versi, dan arsip bukti

Flyer 2 – PT Perorangan

Flyer PT Jasa Konsultan Keuangan | JKK untuk PT Perorangan.

BAGIAN B – PT PERORANGAN

Definisi dan Syarat

PT Perorangan adalah perseroan yang memenuhi kriteria usaha mikro dan kecil serta didirikan oleh satu orang. Bentuk ini memberi kemudahan pendirian, tetapi tetap menuntut pemisahan kekayaan, pembukuan, kebenaran data, dan penyampaian laporan keuangan secara elektronik.

| Unsur | Penjelasan |

| Pendiri/pemegang saham | Satu orang perseorangan yang memenuhi persyaratan. |

| Skala usaha | Harus memenuhi kriteria usaha mikro dan kecil. |

| Pendirian | Pernyataan pendirian elektronik; tidak menggunakan akta notaris pada pendirian awal. |

| Pengurus | Pendiri sekaligus menjadi pemegang saham dan Direktur. |

| Dokumen tahunan | Laporan keuangan minimum melalui SABH. |

| Perubahan status | Wajib berubah menjadi PT Persekutuan Modal bila pemegang saham menjadi lebih dari satu atau tidak lagi memenuhi kriteria UMK. |

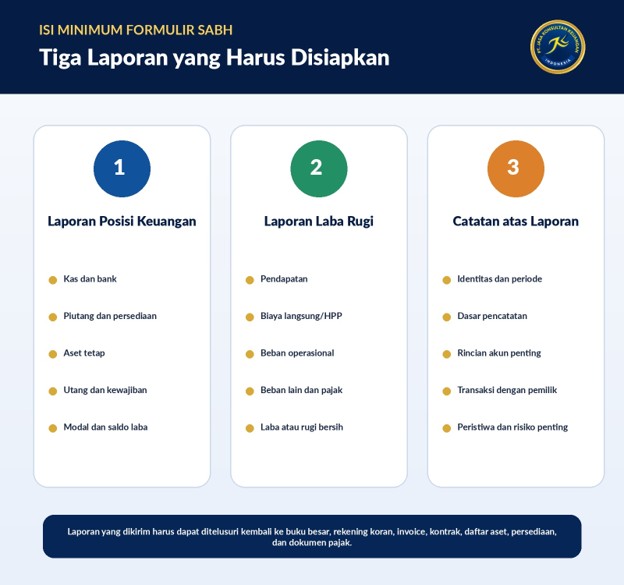

Tiga Laporan Minimum

| Laporan | Isi minimum | Bukti pendukung |

| Laporan posisi keuangan | Aset, kewajiban, dan ekuitas pada akhir periode. | Kas, rekening koran, piutang, stok, aset, utang, modal. |

| Laporan laba rugi | Pendapatan, beban, dan laba/rugi selama periode. | Invoice, penjualan marketplace, QRIS, nota, penggajian, biaya. |

| Catatan atas laporan keuangan | Identitas usaha, dasar pencatatan, dan penjelasan akun material. | Daftar aset, pinjaman, transaksi pemilik, pajak, kejadian penting. |

Tenggat dan Penyampaian

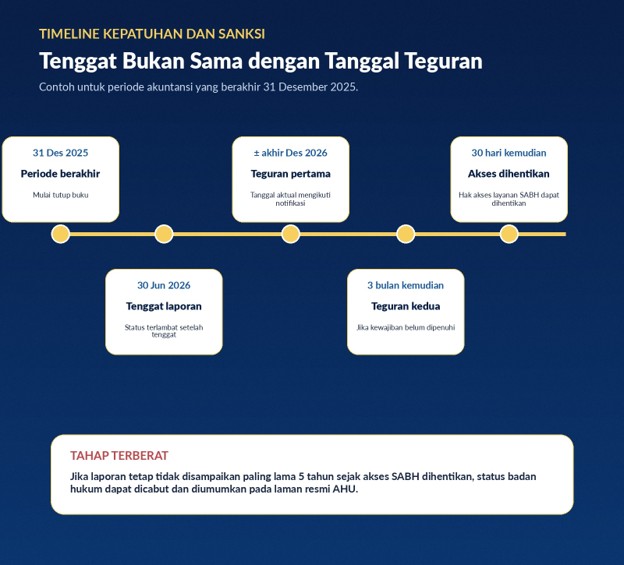

Laporan keuangan PT Perorangan disampaikan secara elektronik melalui SABH paling lama enam bulan setelah akhir periode akuntansi. Setelah diterima, sistem menerbitkan bukti penerimaan elektronik. Bagi periode yang berakhir 31 Desember, batas enam bulan secara praktis jatuh pada akhir Juni tahun berikutnya, tetapi perusahaan harus memeriksa periode akuntansinya sendiri.

Tahapan Sanksi

| Tahap | Pemicu | Dampak |

| Teguran tertulis pertama | Laporan tetap tidak disampaikan sesuai tahapan setelah kewajiban timbul. | Notifikasi elektronik dan kewajiban pemulihan. |

| Teguran tertulis kedua | Kewajiban belum dipenuhi setelah jangka waktu teguran pertama. | Risiko penghentian akses semakin tinggi. |

| Penghentian akses SABH | Masih tidak dipenuhi setelah teguran kedua dan jangka waktu lanjutan. | Layanan administrasi perseroan tidak dapat digunakan. |

| Pencabutan status badan hukum | Kewajiban tetap diabaikan dalam jangka panjang sesuai ketentuan. | Perseroan kehilangan status badan hukum melalui prosedur yang ditetapkan. |

| Penjelasan penting Keterlambatan tidak berarti badan hukum langsung dicabut pada hari berikutnya. Namun, lewatnya tenggat tetap merupakan ketidakpatuhan. Jangan menunggu teguran untuk mulai menyusun laporan. |

Laporan AHU Tidak Menggantikan Pajak

| Aspek | Laporan Keuangan PT Perorangan | SPT Tahunan Badan |

| Instansi | Kementerian Hukum/Ditjen AHU | Direktorat Jenderal Pajak |

| Sistem | SABH/AHU Perseroan Perorangan | Sistem administrasi perpajakan |

| Tujuan | Administrasi dan transparansi badan hukum | Penghitungan serta pelaporan pajak |

| Tenggat umum | 6 bulan setelah akhir periode akuntansi | 4 bulan setelah akhir tahun pajak, dengan mekanisme perpanjangan sesuai syarat |

| Saling menggantikan | Tidak | Tidak |

Apakah Wajib Audit atau Notaris?

Permenkum 49/2025 tidak menjadikan audit dan akta notaris sebagai syarat umum pengiriman laporan keuangan PT Perorangan. Audit dapat diperlukan karena ketentuan sektor, permintaan bank, investor, tender, atau kontrak. Notaris diperlukan ketika PT Perorangan mengubah status menjadi PT Persekutuan Modal atau melakukan tindakan yang menurut peraturan memerlukan akta.

Kondisi Nihil dan Usaha Belum Berjalan

Tidak ditemukan pengecualian umum bagi PT Perorangan yang belum beroperasi atau tidak memiliki omzet. Pendekatan yang paling aman adalah menyusun dan menyampaikan laporan sesuai keadaan sebenarnya. Laporan dapat menunjukkan modal, kas, biaya pendirian, utang, atau saldo nihil. Tidak ada transaksi bukan berarti tidak ada posisi keuangan.

Kontrol Kebenaran Angka

| Area | Pertanyaan pemeriksaan |

| Kas dan bank | Apakah saldo buku cocok dengan kas fisik dan rekening koran? |

| Omzet | Apakah seluruh penjualan tunai, bank, QRIS, marketplace, dan invoice tercatat? |

| Piutang dan utang | Apakah tersedia daftar nama, umur, jatuh tempo, dan bukti? |

| Persediaan | Apakah kuantitas dan nilai stok akhir didukung perhitungan? |

| Aset | Apakah aset perusahaan, bukti pembelian, dan penyusutan lengkap? |

| Transaksi pemilik | Apakah modal, pinjaman, pengambilan, dan biaya pribadi dipisahkan? |

| Pajak | Apakah laporan komersial direkonsiliasi dengan SPT dan bukti pajak? |

BAGIAN C – PERBANDINGAN LANGSUNG DAN DIAGNOSIS

Matriks Perbedaan Utama

| Aspek | PT Persekutuan Modal | PT Perorangan |

| Struktur pemegang saham | Umumnya dua orang atau lebih; dapat mempunyai struktur pemegang saham yang lebih kompleks. | Satu orang dan harus memenuhi kriteria UMK. |

| Organ | RUPS, Direksi, Dewan Komisaris. | Pemilik tunggal sekaligus pemegang saham dan Direktur; tidak memiliki struktur RUPS seperti PT biasa. |

| Pendirian | Akta notaris dan pengesahan. | Pernyataan pendirian elektronik. |

| Dokumen tahunan | Laporan tahunan dengan cakupan luas. | Tiga komponen minimum laporan keuangan. |

| Persetujuan | Melalui RUPS tahunan. | Tanggung jawab pemilik/Direktur saat menyampaikan laporan. |

| Notaris untuk kewajiban tahunan | Persetujuan RUPS dituangkan dalam akta sesuai Permenkum 49/2025. | Tidak menjadi syarat umum laporan keuangan. |

| Penyampaian | Melalui mekanisme SABH dan notaris sesuai ketentuan. | Pemilik melalui aplikasi SABH. |

| Sanksi | Teguran dan pemblokiran akses SABH sesuai rezim terbaru. | Teguran, penghentian akses, dan dapat berujung pencabutan status badan hukum. |

| Perubahan bentuk | Mengikuti perubahan anggaran dasar dan tindakan korporasi. | Wajib berubah bila pemegang saham >1 atau tidak lagi memenuhi kriteria UMK. |

Pohon Keputusan Cepat

| Pertanyaan | Jika Ya | Jika Tidak |

| Apakah pemegang saham hanya satu orang? | Lanjut periksa kriteria UMK. | Gunakan prosedur PT Persekutuan Modal. |

| Apakah perusahaan masih memenuhi kriteria UMK? | Gunakan prosedur PT Perorangan. | Ubah status menjadi PT Persekutuan Modal. |

| Apakah laporan yang dimaksud laporan tahunan untuk RUPS? | Prosedur PT Persekutuan Modal. | Periksa apakah kewajiban berupa laporan keuangan PT Perorangan. |

| Apakah keputusan harus dituangkan dalam akta notaris? | Koordinasikan dengan notaris dan SABH. | Dokumentasikan secara internal dan ikuti formulir elektronik yang berlaku. |

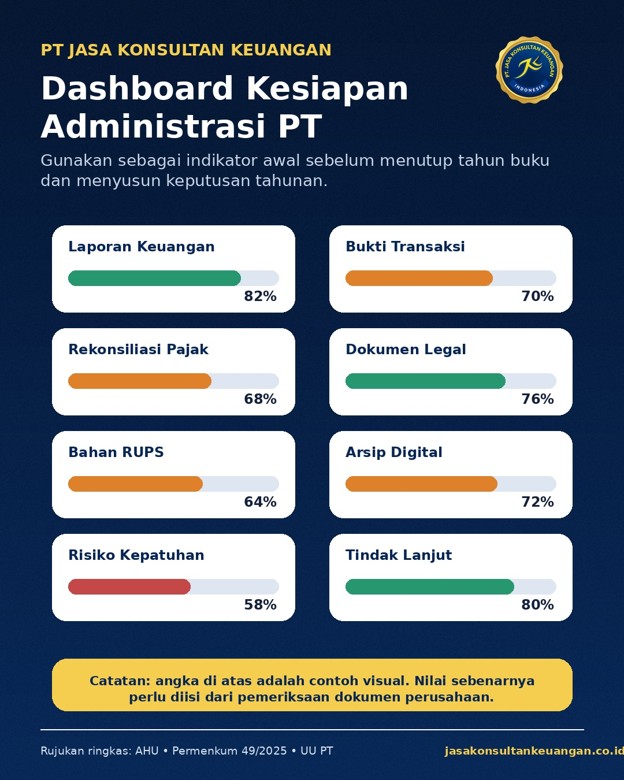

Dashboard Diagnosis

| Zona | PT Persekutuan Modal | PT Perorangan |

| Hijau | Laporan tahunan lengkap, RUPS tepat waktu, akta dan SABH selesai. | Tiga laporan selesai, rekonsiliasi lengkap, bukti penerimaan tersimpan. |

| Kuning | Laporan keuangan ada tetapi laporan kegiatan, komisaris, atau bahan RUPS belum lengkap. | Bukti transaksi tidak lengkap, rekening bercampur, stok/aset belum selesai. |

| Merah | Tidak ada laporan tahunan, RUPS tidak dilakukan, data legal tidak konsisten. | Tidak ada pembukuan, angka perkiraan, akses SABH bermasalah, atau sudah ditegur. |

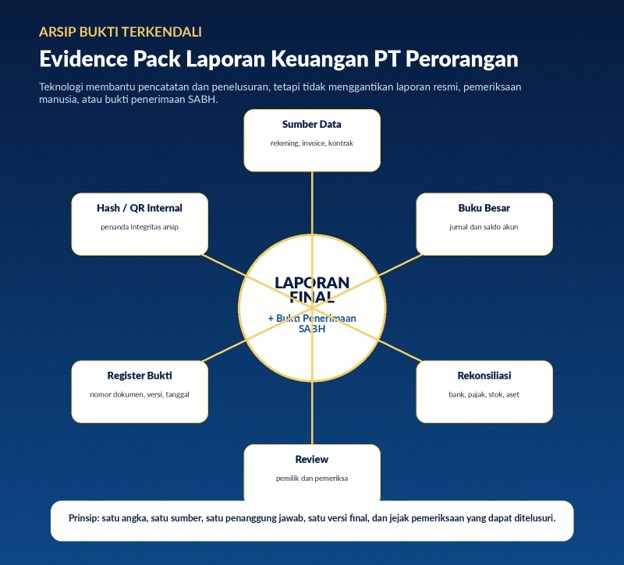

Tata Kelola Data dan Jejak Bukti

Teknologi dapat membantu ketertiban, tetapi tidak menggantikan hukum dan pertanggungjawaban manusia. Sistem yang baik memusatkan dokumen, mengendalikan versi, mencatat siapa yang menyusun dan memeriksa, serta memastikan setiap angka dapat ditelusuri ke bukti transaksi.

- Satu indeks dokumen dan penamaan file yang konsisten

- Hak akses berdasarkan tugas

- Kontrol versi dan status draft/final

- Pencadangan rutin di lokasi terpisah

- Log perubahan dan daftar koreksi

- Nomor dokumen, QR, atau hash internal untuk verifikasi versi

- Review manusia sebelum dokumen final atau pengiriman elektronik

- Kebijakan retensi dan pemusnahan dokumen

Agenda Kerja Tahunan

| Periode | PT Persekutuan Modal | PT Perorangan |

| Bulanan | Tutup buku, rekonsiliasi, dashboard, daftar pajak, dan bukti transaksi. | Pembukuan, pemisahan uang pribadi, rekonsiliasi, aset, stok, dan pajak. |

| Triwulanan | Review anggaran, risiko, LKPM, dan tindak lanjut komisaris. | Review omzet, skala UMK, kewajiban OSS/LKPM, serta kualitas dokumen. |

| Akhir tahun | Stock opname, konfirmasi saldo, penutupan akun, dan rancangan laporan tahunan. | Stock opname, konfirmasi saldo, dan penyusunan tiga laporan minimum. |

| Setelah akhir tahun | Audit bila wajib, penelaahan komisaris, RUPS, akta, dan SABH. | Finalisasi, review pemilik, pengiriman melalui SABH, dan arsip bukti penerimaan. |

Kesimpulan

| PT Persekutuan Modal Fokus utamanya adalah laporan tahunan yang luas, penelaahan Komisaris, persetujuan RUPS, dokumentasi notaris, dan penyampaian melalui SABH. Laporan keuangan merupakan bagian dari laporan tahunan, bukan satu-satunya dokumen. |

| PT Perorangan Fokus utamanya adalah tiga laporan minimum yang benar dan dapat dibuktikan, penyampaian elektronik paling lama enam bulan setelah periode akuntansi, serta pemenuhan sebelum tahapan sanksi berkembang. |

PT Jasa Konsultan Keuangan menempatkan pembukuan, laporan keuangan, rekonsiliasi, pengendalian dokumen, dan pemeriksaan manusia sebagai fondasi. Tujuannya bukan sekadar mengisi sistem, tetapi memastikan keputusan perusahaan didukung angka yang tertib dan bukti yang dapat ditelusuri.

Daftar Referensi Utama dan Pembanding

- Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

- Undang-Undang Nomor 6 Tahun 2023 tentang Penetapan Perppu Cipta Kerja menjadi Undang-Undang.

- Peraturan Pemerintah Nomor 8 Tahun 2021 tentang modal dasar dan Perseroan yang memenuhi kriteria UMK.

- Peraturan Menteri Hukum Nomor 49 Tahun 2025 tentang syarat dan tata cara pendirian, perubahan, dan pembubaran badan hukum Perseroan Terbatas.

- Pengumuman Ditjen AHU tentang kewajiban penyampaian laporan tahunan Perseroan, Januari 2026.

- Aplikasi Perseroan Perorangan Direktorat Jenderal AHU.

- Direktorat Jenderal Pajak – batas waktu pelaporan SPT Tahunan.

- OSS Indonesia – ketentuan dan panduan LKPM.

- Ditjen AHU – informasi Pemilik Manfaat Korporasi.

- Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM).

- Standar Akuntansi Keuangan Entitas Privat (SAK EP).

- Standar Akuntansi Keuangan Indonesia yang berlaku.

- Institut Akuntan Publik Indonesia – Standar Audit dan jasa asurans.

- OJK – peraturan tata kelola dan pelaporan emiten/perusahaan publik.

- Peraturan BPK – basis data PP Nomor 8 Tahun 2021.

- Peraturan.go.id – naskah Permenkum Nomor 49 Tahun 2025.

- JDIH Kementerian Hukum – produk hukum administrasi badan hukum.

- ACRA Singapore – annual returns and corporate filing guidance.

- Companies House United Kingdom – annual accounts and confirmation statement.

- ASIC Australia – annual review and company obligations.

- U.S. Small Business Administration – business records and compliance overview.

- U.S. Securities and Exchange Commission – company reporting overview untuk entitas terkait.

- IFRS Foundation – IFRS Accounting Standards.

- IFRS Foundation – IFRS for SMEs Accounting Standard.

- XBRL International – digital business reporting standards.

- OECD – G20/OECD Principles of Corporate Governance.

- World Bank – corporate governance and financial reporting resources.

- International Finance Corporation – SME governance guidance.

- International Federation of Accountants – financial management and SME resources.

- COSO – Internal Control Integrated Framework.

- ISO 9001 – quality management principles untuk pengendalian proses.

- ISO/IEC 27001 – information security management systems.

- NIST Cybersecurity Framework – pengelolaan risiko keamanan informasi.

- Arsip resmi PT Jasa Konsultan Keuangan: panduan, flyer, dashboard, dan infografis internal 2026.

Catatan Kehati-hatian

Dokumen ini adalah panduan administrasi dan keuangan, bukan pengganti pendapat hukum, pendapat notaris, audit, atau konsultasi pajak atas kasus tertentu. Tanggal, status perusahaan, anggaran dasar, sektor usaha, notifikasi SABH, dan aturan terbaru perlu diperiksa sebelum tindakan dilakukan.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN