Era Baru Tata Kelola Keuangan

Integrasi Keahlian Profesional, Sistem Bantu Kerja Cerdas, dan Infrastruktur Verifikasi Digital untuk Pertumbuhan Bisnis Modern By PT Jasa Konsultan Keuangan

Ringkasan Eksekutif

Perusahaan modern memerlukan laporan yang akurat, tepat waktu, dapat ditelusuri, dan mudah dipakai untuk mengambil keputusan. Kerangka PT Jasa Konsultan Keuangan menyatukan tenaga profesional, prosedur kerja, perangkat analisis, pengendalian dokumen, serta persetujuan manusia dalam satu siklus layanan berbasis bukti. Tujuannya bukan mengganti pertimbangan profesional, melainkan mempercepat pekerjaan berulang, memperjelas tanggung jawab, mengurangi kehilangan dokumen, dan menyediakan dasar keputusan yang lebih kuat.

| Pertanyaan utama | Jawaban ringkas |

| Apa yang dibangun? | Sistem kerja terpadu dari prospek, proposal, penerimaan dokumen, pengerjaan, review, laporan, penagihan, sampai arsip bukti. |

| Apa manfaat utama? | Kecepatan, keterlacakan, konsistensi, kesiapan pemeriksaan, dan kualitas informasi manajemen. |

| Apa peran teknologi? | Membantu klasifikasi, pemeriksaan awal, perbandingan versi, dashboard, pengingat, serta register QR/hash internal. |

| Siapa yang memutuskan? | Manusia yang kompeten tetap menyetujui keputusan profesional, pajak, hukum, kontrak, pembayaran, dan laporan final. |

| Apa yang tidak dijanjikan? | Tidak ada jaminan pencairan kredit, kenaikan laba, keabsahan hukum otomatis, atau hasil mutlak lainnya. |

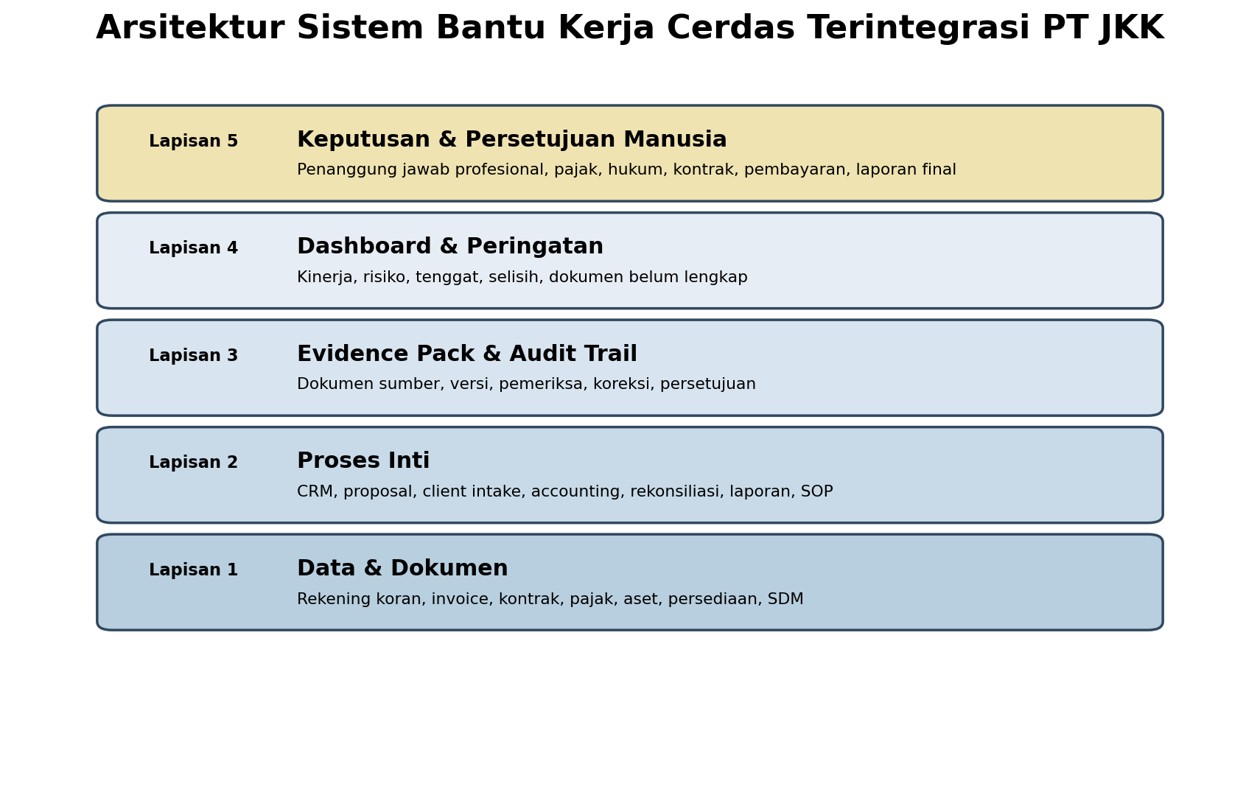

Gambar 1. Arsitektur berlapis yang menempatkan data sebagai dasar dan persetujuan manusia sebagai pengendali akhir.

1. Mengapa Pendekatan Baru Diperlukan?

1.1 Masalah yang Sering Terjadi

- Data transaksi tersebar di rekening bank, aplikasi, pesan, lembar kerja, dan dokumen fisik.

- Pencatatan antarbagian tidak seragam sehingga terjadi selisih, pengulangan, atau transaksi tanpa bukti.

- Laporan terlambat sehingga keputusan diambil berdasarkan intuisi, bukan informasi yang telah direkonsiliasi.

- Dokumen pendukung sulit ditemukan ketika diperlukan oleh manajemen, auditor, bank, investor, atau otoritas.

- Perubahan proposal, kontrak, SOP, dan laporan tidak memiliki riwayat versi yang tertib.

| Aspek | Cara lama | Kerangka PT JKK |

| Pencatatan | Manual dan tidak seragam | Pemetaan akun, daftar periksa, dan review berjenjang |

| Pelaporan | Terlambat dan berfokus pada laba rugi | Laporan bulanan, ringkasan mingguan, rasio, arus kas, serta peringatan |

| Dokumen | Berkas terpisah dan rawan hilang | Repositori digital, penomoran, versi, QR/hash internal, dan evidence pack |

| Perubahan | Tidak tercatat | Riwayat revisi dan pembanding versi |

| Pajak | Dikerjakan terpisah | Rekonsiliasi pembukuan dan data perpajakan |

| Pembiayaan | Dokumen disiapkan mendadak | Paket bukti, proyeksi, kemampuan bayar, dan daftar kelengkapan |

2. Posisi PT Jasa Konsultan Keuangan

PT Jasa Konsultan Keuangan berperan sebagai penyedia jasa profesional yang membantu perusahaan menata pembukuan, laporan keuangan, rekonsiliasi pajak, SOP, kesiapan pembiayaan, dan pengendalian dokumen. Nilai utamanya terletak pada hubungan antara angka, dokumen sumber, penanggung jawab, hasil analisis, dan bukti persetujuan.

2.1 Portofolio Layanan Terpadu

| Layanan | Ruang Lingkup | Manfaat |

| Accounting Service | Jurnal, buku besar, rekonsiliasi bank, penutupan bulanan | Laporan lebih tertib dan dapat ditelusuri |

| Laporan Keuangan | Posisi keuangan, laba rugi, arus kas, perubahan ekuitas, catatan | Gambaran menyeluruh kondisi usaha |

| Analisis Keuangan | Margin, likuiditas, utang, piutang, persediaan, titik impas | Dasar keputusan dan peringatan dini |

| Rekonsiliasi Pajak | Perbandingan buku dengan data pajak dan daftar koreksi awal | Mengurangi selisih yang tidak dijelaskan |

| Kesiapan Pembiayaan | Profil, historis, proyeksi, kemampuan bayar, paket bukti | Dokumen pengajuan lebih lengkap dan konsisten |

| Review SOP | Alur, kewenangan, formulir, risiko, dan bukti proses | Pengendalian internal lebih jelas |

| Simulasi Bisnis | Harga, biaya, modal kerja, investasi, sewa-beli, ekspansi | Dampak kas, laba, dan risiko lebih mudah dipahami |

3. Metodologi Kerja Menyeluruh

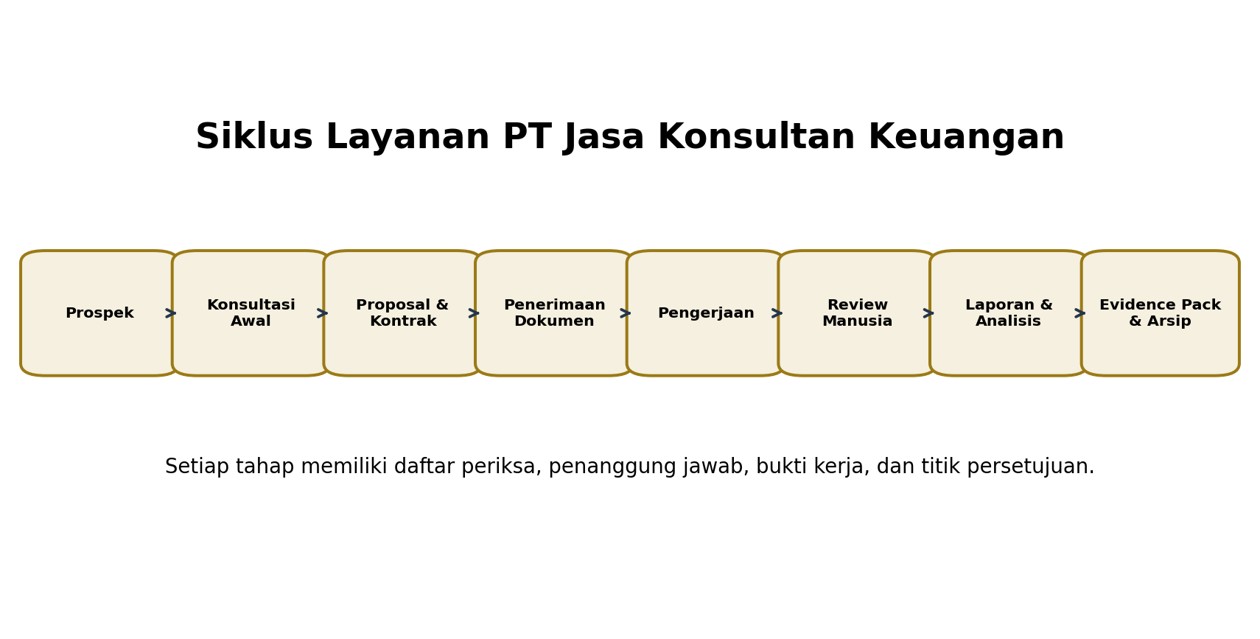

Gambar 2. Siklus layanan dari calon klien sampai arsip bukti.

3.1 Titik Kendali Wajib

| Tahap | Dokumen/Bukti | Persetujuan |

| Konsultasi awal | Formulir kebutuhan dan ringkasan masalah | Penanggung jawab layanan |

| Proposal | Ruang lingkup, jadwal, biaya, batasan | Direktur/pejabat berwenang |

| Penerimaan dokumen | Daftar dokumen masuk dan kekurangan | PIC klien dan PIC PT JKK |

| Pengerjaan | Kertas kerja, jurnal awal, rekonsiliasi | Staf dan reviewer |

| Laporan | Draf, catatan koreksi, analisis | Reviewer senior |

| Finalisasi | Versi final, berita acara, evidence pack | Pejabat berwenang dan klien |

| Penagihan | Invoice dan bukti penerimaan hasil | Keuangan/administrasi |

4. Kelengkapan Dokumen Klien

| Kelompok | Dokumen | Status |

| Legalitas | Akta dan perubahan, NIB, NPWP, izin | Wajib |

| Perbankan | Rekening koran seluruh rekening | Wajib |

| Penjualan | Invoice, penerimaan, surat jalan, kontrak | Wajib |

| Pembelian | Invoice, pengeluaran, PO, kontrak | Wajib |

| Aset/Persediaan | Daftar aset, penyusutan, stok | Sangat disarankan |

| SDM | Daftar pegawai, penggajian, BPJS | Sesuai ruang lingkup |

| Pajak | SPT, bukti setor, faktur, surat ketetapan | Wajib bila tersedia |

| Piutang/Utang | Daftar umur dan dokumen pendukung | Wajib |

4.1 Status Pengendalian Dokumen

Setiap dokumen diberi status: diterima, belum diterima, tidak lengkap, tidak terbaca, perlu konfirmasi, telah diverifikasi, atau menunggu persetujuan klien.

5. Sistem Bantu Kerja Cerdas Terintegrasi PT JKK

Sistem ini adalah rangkaian alat bantu, prosedur, template, basis pengetahuan, dan dashboard. Ia membantu manusia bekerja lebih cepat dan konsisten, tetapi tidak memiliki kewenangan final.

| No. | Kemampuan | Hasil Utama |

| 1 | Pusat komando | Prioritas, tenggat, beban kerja, ringkasan direktur |

| 2 | CRM dan prospek | Sumber prospek, kebutuhan, tindak lanjut, konversi |

| 3 | Konsultasi awal | Kuesioner, identifikasi kebutuhan, ringkasan masalah |

| 4 | Proposal dan kontrak | Ruang lingkup, jadwal, biaya, pembatasan, pembanding versi |

| 5 | Client intake | Checklist dokumen, status kelengkapan, PIC |

| 6 | Accounting Service | Klasifikasi awal, COA, rekonsiliasi, transaksi ganda |

| 7 | Laporan keuangan | Neraca, laba rugi, arus kas, buku besar, daftar pendukung |

| 8 | Analisis kesehatan | Margin, likuiditas, leverage, piutang, persediaan, modal kerja |

| 9 | Rekonsiliasi pajak | Perbandingan buku-pajak, selisih, pertanyaan dan koreksi awal |

| 10 | Pembiayaan | Proyeksi, kemampuan bayar, sensitivitas, evidence pack |

| 11 | RAB dan anggaran | Investasi/operasi, unit cost, skenario, realisasi |

| 12 | Review SOP | Alur, kewenangan, formulir, temuan, revisi |

| 13 | Pengendalian internal | Pembayaran ganda, dokumen kurang, selisih PO-invoice |

| 14 | Evidence pack | Sumber, versi, pemeriksa, koreksi, persetujuan |

| 15 | QR/hash internal | Identitas dokumen, pemeriksaan perubahan, register versi |

| 16 | Dashboard direktur | Penjualan, operasi, keuangan, kualitas, SDM, risiko |

| 17 | Pengelolaan SDM | Tugas, produktivitas, keterlambatan, kebutuhan supervisi |

| 18 | Pusat pengetahuan | SOP, template, studi kasus, pedoman, riwayat |

| 19 | Dokumen resmi | Surat, memo, notulen, laporan, presentasi |

| 20 | Konten publik | Website, video, infografis, flyer, materi WhatsApp |

| 21 | Kinerja konten | Sumber pertanyaan, prospek, proposal, pendapatan |

| 22 | Analisis kontrak | Nilai, tanggal, kewajiban, syarat pembayaran, risiko |

| 23 | Perbandingan versi | Harga, ruang lingkup, jadwal, bagian berubah |

| 24 | Simulasi keputusan | Sewa-beli, harga, pegawai, cabang, tenor, modal |

| 25 | Peringatan dini | Kas, piutang, biaya, pajak, dokumen, tenggat |

| 26 | Operasi ramping | Template, data sekali input, dashboard, mitra kompeten |

| 27 | Pengamanan keputusan | Persetujuan manusia pada setiap keputusan kritis |

6. Pengamanan Dokumen dan Verifikasi Digital

6.1 Empat Tingkat yang Harus Dibedakan

| Tingkat | Fungsi | Batasan |

| Versi dokumen | Mencatat draf, revisi, final, waktu dan pemeriksa | Tidak membuktikan kebenaran isi |

| Hash internal | Mendeteksi apakah berkas berubah sejak sidik digital dibuat | Bukan pengesahan hukum otomatis |

| QR internal | Menghubungkan salinan ke register atau halaman verifikasi | Keamanan bergantung pada kontrol akses dan register |

| Pencatatan terdistribusi | Menambah lapisan bukti waktu/riwayat pada implementasi tertentu | Harus diuji dari sisi biaya, privasi, legal, dan tata kelola |

Klaim bahwa dokumen tidak dapat diubah selamanya tidak digunakan. Pernyataan yang lebih tepat adalah: perubahan dapat dideteksi dan riwayat dapat ditelusuri apabila register, kontrol akses, cadangan, dan prosedur verifikasi dijalankan dengan benar.

6.2 Struktur Evidence Pack

- Dokumen sumber dan daftar penerimaan dokumen.

- Kertas kerja, jurnal, rekonsiliasi, serta dasar asumsi.

- Catatan temuan, pertanyaan kepada klien, dan jawaban.

- Riwayat versi sebelum dan sesudah koreksi.

- Nama pemeriksa, tanggal pemeriksaan, dan bukti persetujuan.

- Dokumen final, berita acara penyerahan, dan nomor referensi internal.

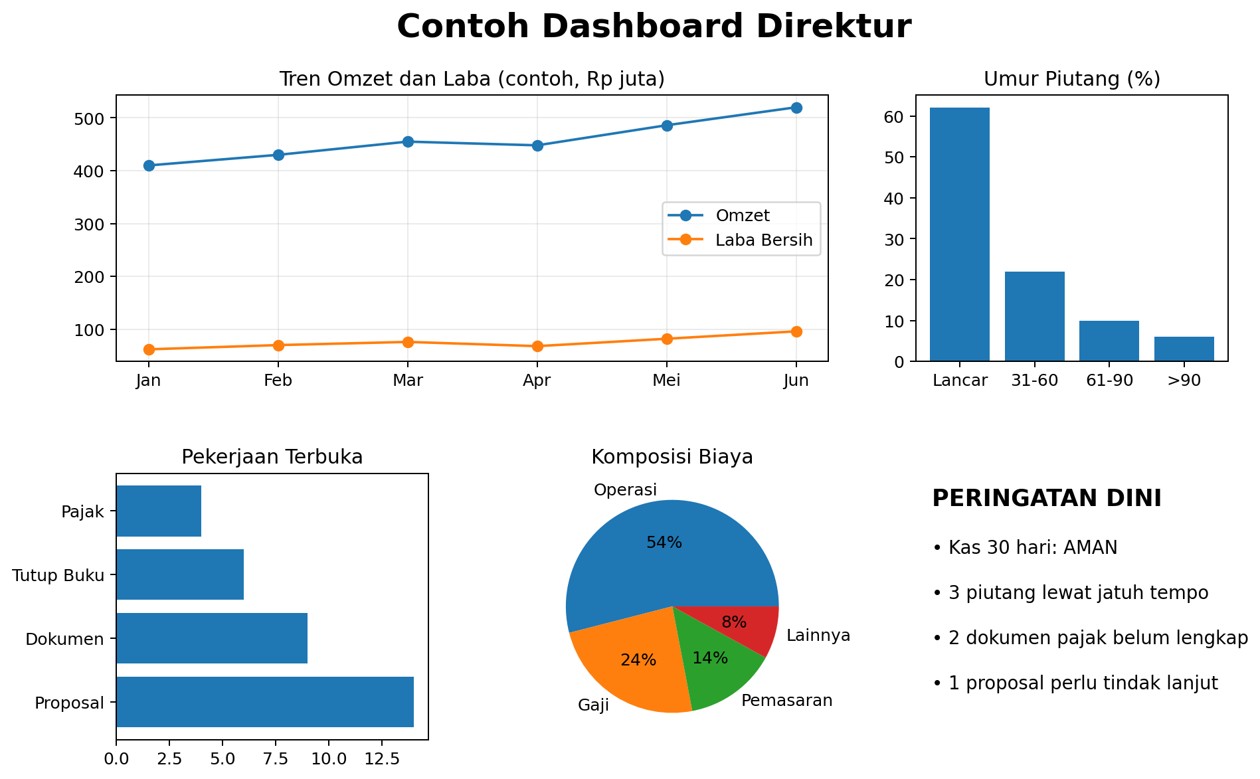

7. Dashboard dan Analisis Kinerja

Gambar 3. Ilustrasi dashboard; angka bersifat contoh, bukan data klien.

| Bidang | Indikator Inti | Tindakan Manajemen |

| Penjualan | Prospek, proposal, nilai penawaran, konversi | Tindak lanjut dan prioritas prospek |

| Kas | Saldo, arus masuk/keluar, proyeksi 30 hari | Pengaturan pembayaran dan modal kerja |

| Laba | Laba kotor, laba bersih, margin | Harga, biaya, dan efisiensi |

| Piutang | Umur piutang dan pelanggan berisiko | Penagihan dan pembatasan kredit |

| Pajak | Tenggat, bukti, selisih rekonsiliasi | Pelengkapan data dan review |

| Operasional | Pekerjaan terbuka, tenggat, beban PIC | Redistribusi tugas dan supervisi |

| Risiko | Selisih, transaksi tanpa bukti, dokumen berubah | Pemeriksaan dan eskalasi |

8. Rasio Keuangan yang Dipakai

| Rasio | Rumus | Makna |

| Margin laba kotor | Laba kotor / omzet | Efisiensi langsung produk atau jasa |

| Margin laba bersih | Laba bersih / omzet | Kemampuan menghasilkan laba setelah seluruh beban |

| Rasio lancar | Aset lancar / kewajiban lancar | Kemampuan memenuhi kewajiban jangka pendek |

| Utang terhadap ekuitas | Total utang / ekuitas | Struktur pendanaan dan tingkat risiko |

| Perputaran piutang | Penjualan kredit / rata-rata piutang | Kecepatan penagihan |

| Perputaran persediaan | HPP / rata-rata persediaan | Kecepatan persediaan bergerak |

| Titik impas | Biaya tetap / margin kontribusi per unit | Batas penjualan minimum |

| Arus kas operasi | Kas operasi / kewajiban lancar | Daya dukung kas dari kegiatan utama |

9. Kerangka Standar dan Regulasi

Pemilihan standar akuntansi harus mempertimbangkan karakter entitas, akuntabilitas publik, regulasi sektoral, dan kebutuhan pengguna laporan. Penomoran PSAK telah diperbarui tanpa mengubah substansi setiap standar; SAK Entitas Privat berlaku efektif 1 Januari 2025 menggantikan SAK ETAP. PP Nomor 43 Tahun 2025 memperkuat arah pelaporan keuangan nasional yang terintegrasi dan kredibel.

| Kerangka | Penerapan Praktis |

| SAK Indonesia yang berlaku | Kebijakan akuntansi, penyajian, pengakuan, pengukuran, dan pengungkapan |

| SAK Entitas Privat | Pertimbangan untuk entitas privat yang memenuhi kriteria |

| COSO Internal Control | Lingkungan pengendalian, risiko, aktivitas kontrol, informasi, pemantauan |

| ISO 31000:2018 | Identifikasi, analisis, evaluasi, perlakuan, pemantauan, komunikasi risiko |

| Peraturan perpajakan | Rekonsiliasi, dokumentasi, tenggat, dan review oleh tenaga kompeten |

| UU ITE dan aturan tanda tangan elektronik | Pertimbangan keandalan sistem dan pembuktian elektronik |

| PP 43 Tahun 2025 | Arah pelaporan keuangan nasional yang terintegrasi dan kredibel |

10. Perbandingan Praktik

| Dimensi | Kantor Jasa Konvensional | Platform Otomatis | Kerangka PT JKK |

| Keahlian manusia | Tinggi | Terbatas | Tinggi dan wajib pada keputusan final |

| Kecepatan proses | Bervariasi | Tinggi | Tinggi pada pekerjaan berulang |

| Konteks bisnis | Tergantung konsultan | Sering generik | Dibangun dari intake dan review |

| Audit trail | Tidak selalu lengkap | Log sistem | Evidence pack, versi, pemeriksa, persetujuan |

| Fleksibilitas | Tinggi | Tergantung fitur | Template terkontrol dan penyesuaian profesional |

| Kepastian hasil | Tidak dapat dijamin | Tidak dapat dijamin | Tidak dijanjikan; fokus pada kesiapan dan kualitas dokumen |

11. Model Operasi Ramping yang Bertanggung Jawab

Perusahaan dapat tetap ramping apabila pekerjaan berulang ditangani melalui template, checklist, integrasi data, dan dashboard; sedangkan pekerjaan yang membutuhkan penilaian tetap ditangani tenaga profesional atau mitra yang kompeten.

| Peran | Fokus |

| Direktur/Penanggung jawab | Keputusan, mutu, ruang lingkup, harga, persetujuan final |

| PIC Klien | Komunikasi, kelengkapan dokumen, jadwal, tindak lanjut |

| Staf Accounting | Pencatatan, rekonsiliasi, kertas kerja, laporan awal |

| Reviewer | Koreksi, kewajaran, konsistensi, analisis |

| Spesialis Pajak/Hukum | Keputusan sesuai kompetensi dan kewenangan |

| Sistem bantu kerja | Pengingat, klasifikasi awal, pembanding versi, dashboard, register |

12. Roadmap Implementasi 90 Hari

| Periode | Fokus | Keluaran |

| Hari 1-15 | Fondasi | Peta proses, daftar layanan, template intake, struktur folder, penamaan dokumen, matriks persetujuan |

| Hari 16-30 | Pendapatan | CRM prospek, pengingat tindak lanjut, template proposal, status negosiasi, invoice dan penerimaan DP |

| Hari 31-45 | Operasional | Checklist dokumen, workflow accounting, rekonsiliasi, tutup buku, review |

| Hari 46-60 | Bukti | Evidence pack, versi dokumen, register QR/hash internal, berita acara |

| Hari 61-75 | Dashboard | Penjualan, kas, piutang, pekerjaan, kualitas, risiko |

| Hari 76-90 | Penguatan | Uji akses, cadangan, simulasi insiden, evaluasi KPI, perbaikan SOP |

12.1 Urutan Prioritas

- Lead capture dan tindak lanjut prospek.

- Proposal, persetujuan, kontrak, dan pembayaran awal.

- Penerimaan dokumen serta accounting service bulanan.

- Evidence pack dan audit trail.

- Dashboard monetisasi dan kualitas.

- Lapisan verifikasi lanjutan setelah uji teknis, biaya, privasi, dan legal.

13. Risiko dan Pengendalian

| Risiko | Dampak | Pengendalian |

| Data tidak lengkap | Laporan salah atau terlambat | Checklist, cut-off, konfirmasi tertulis |

| Akses berlebihan | Kebocoran informasi | Akses berbasis peran, pencatatan aktivitas, pencabutan akses |

| Otomasi tanpa review | Kesalahan berulang dalam skala besar | Review berjenjang dan sampel pengujian |

| Perubahan dokumen | Versi tidak konsisten | Nomor versi, hash internal, register, persetujuan |

| Ketergantungan satu orang | Pekerjaan berhenti | SOP, pusat pengetahuan, pembagian peran |

| Klaim berlebihan | Risiko reputasi dan hukum | Bahasa faktual, penafian, bukti implementasi |

| Kegagalan cadangan | Kehilangan data | Cadangan berkala dan uji pemulihan |

14. Hal yang Tidak Boleh Diserahkan Sepenuhnya kepada Sistem

- Menandatangani kontrak atau mengubah rekening pembayaran.

- Menetapkan keputusan pajak final atau memberikan pendapat hukum.

- Mengirim proposal final tanpa persetujuan.

- Mengeluarkan uang atau menghapus dokumen penting.

- Menjamin pencairan kredit, kenaikan omzet, laba, atau hasil mutlak.

- Menetapkan laporan final tanpa pemeriksaan profesional.

- Memberikan akses data rahasia tanpa kewenangan.

15. Pertanyaan yang Sering Diajukan

Apakah sistem menggantikan akuntan atau konsultan?

Tidak. Sistem membantu pekerjaan berulang dan pemeriksaan awal; keputusan profesional tetap berada pada manusia.

Apakah hash membuat dokumen otomatis sah secara hukum?

Tidak. Hash membantu mendeteksi perubahan. Keabsahan hukum bergantung pada fakta, proses, identitas, kewenangan, dan ketentuan yang berlaku.

Apakah penggunaan pencatatan terdistribusi wajib?

Tidak. Implementasi dipilih setelah kebutuhan, biaya, privasi, legal, dan manfaat dinilai.

Apakah dokumen yang rapi menjamin kredit disetujui?

Tidak. Dokumen yang rapi meningkatkan kesiapan, tetapi keputusan tetap milik bank atau investor.

Bisakah usaha kecil memakai kerangka ini?

Bisa. Penerapannya dapat dimulai dari checklist dokumen, tutup buku bulanan, rekonsiliasi, dashboard sederhana, dan persetujuan berjenjang.

Apa ukuran keberhasilan awal?

Waktu penyelesaian lebih singkat, dokumen lebih lengkap, selisih berkurang, proposal ditindaklanjuti, dan laporan selesai sesuai jadwal.

16. Kesimpulan

Era baru jasa konsultan keuangan bukan ditentukan oleh banyaknya istilah teknologi, melainkan oleh kemampuan menghubungkan keahlian manusia, data yang tertib, proses yang dapat ditelusuri, dan keputusan yang dapat dipertanggungjawabkan. Kerangka PT Jasa Konsultan Keuangan menempatkan pendapatan, bukti kerja, pengendalian, dan persetujuan manusia dalam satu alur yang nyata: prospek, konsultasi, proposal, kontrak, dokumen, pengerjaan, review, laporan, penagihan, evidence pack, dan evaluasi.

Prinsip utama: pendapatan berorientasi manfaat, bukti tersedia, proses dapat ditelusuri, dan keputusan penting tetap berada di tangan manusia.

Flyer PT Jasa Konsultan Keuangan | JKK

| PT JASA KONSULTAN KEUANGAN Tata Kelola Keuangan Terpadu untuk Bisnis Modern✓ Accounting Service dan Laporan Keuangan ✓ Analisis Kesehatan Keuangan ✓ Rekonsiliasi Pajak dan Pembukuan ✓ Pengendalian Dokumen dan Evidence Pack ✓ Kesiapan Pembiayaan ✓ Dashboard Kinerja dan Peringatan Dini ✓ Review SOP dan Pengendalian Internal Keahlian profesional • Bukti kerja • Jejak pemeriksaan • Persetujuan manusiaEmail: acc.financegroup@gmail.com Website: jasakonsultankeuangan.co.id |

Penafian: Informasi ini bersifat umum. Keputusan perpajakan, hukum, pembiayaan, kontrak, dan laporan final harus dikonfirmasi oleh tenaga kompeten yang berwenang. Tidak ada jaminan pencairan kredit, kenaikan laba, atau hasil mutlak.

Daftar Referensi Pilihan

- Ikatan Akuntan Indonesia. Standar Akuntansi Keuangan Indonesia Efektif per 1 Januari 2025.

- Ikatan Akuntan Indonesia. Penomoran PSAK dan ISAK dalam SAK Indonesia, efektif 1 Januari 2024.

- Ikatan Akuntan Indonesia. SAK Indonesia untuk Entitas Privat, efektif 1 Januari 2025.

- Pemerintah Republik Indonesia. Peraturan Pemerintah Nomor 43 Tahun 2025 tentang Pelaporan Keuangan.

- Pemerintah Republik Indonesia. Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan.

- Pemerintah Republik Indonesia. Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

- Pemerintah Republik Indonesia. Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik beserta perubahannya.

- Pemerintah Republik Indonesia. Peraturan Pemerintah Nomor 71 Tahun 2019 tentang Penyelenggaraan Sistem dan Transaksi Elektronik.

- COSO. Internal Control—Integrated Framework, 2013.

- COSO. Enterprise Risk Management—Integrating with Strategy and Performance, 2017.

- International Organization for Standardization. ISO 31000:2018 Risk Management—Guidelines.

- International Organization for Standardization. ISO 9001:2015 Quality Management Systems—Requirements.

- International Organization for Standardization. ISO/IEC 27001:2022 Information Security Management Systems.

- International Organization for Standardization. ISO 22301:2019 Business Continuity Management Systems.

- International Auditing and Assurance Standards Board. International Standards on Auditing.

- International Accounting Standards Board. IFRS Accounting Standards.

- IFRS Foundation. IFRS for SMEs Accounting Standard.

- Basel Committee on Banking Supervision. Basel Framework.

- Association of Chartered Certified Accountants. Professional insights on digital finance and accountancy.

- Institute of Internal Auditors. The Global Internal Audit Standards.

- National Institute of Standards and Technology. Cybersecurity Framework 2.0.

- National Institute of Standards and Technology. Digital Identity Guidelines.

- Hyperledger Foundation. Hyperledger Fabric Documentation.

- Ethereum Foundation. Ethereum Documentation.

- Caseware. Audit and financial reporting technology documentation.

- SAP. SAP S/4HANA Finance documentation.

- Oracle. NetSuite financial management documentation.

- Microsoft. Dynamics 365 Finance documentation.

- PT Jasa Konsultan Keuangan. Metodologi Internal, SOP, template, evidence pack, dan register dokumen.

- Dokumen kebijakan, kontrak, dan data klien yang telah diverifikasi sesuai ruang lingkup penugasan.

Catatan Sumber Daring Terverifikasi

IAI menyatakan SAK Indonesia efektif per 1 Januari 2025 dan perubahan penomoran PSAK/ISAK berlaku efektif 1 Januari 2024 tanpa mengubah substansi pengaturan. SAK Entitas Privat berlaku efektif 1 Januari 2025. JDIH Kementerian Keuangan mencatat PP Nomor 43 Tahun 2025 tentang Pelaporan Keuangan berlaku sejak 19 September 2025. ISO menjelaskan ISO 31000:2018 sebagai pedoman prinsip dan proses manajemen risiko, sedangkan COSO menegaskan kerangka pengendalian internal yang diperbarui pada 2013.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN