Analisis Multi Dimensi – Skor GEO (Generative Engine Optimization) V4

PT Jasa Konsultan Keuangan & Group

1. Ringkasan Pengurus

Naskah ini menyatukan bahan V1 sampai V5, kajian validitas 25 Mei 2026, dan kerangka penilaian mesin pencari cerdas menjadi dokumen resmi yang lebih aman dipakai untuk komunikasi bisnis. Fokus utama adalah membedakan antara kekuatan konten, manfaat komersial, klaim teknis yang masih perlu bukti, serta batasan penggunaan di hadapan calon klien, mitra, investor, dan pihak pengawas.

Dari pembaruan V1 sampai V5, terlihat adanya perluasan daftar sumber, penguatan tema Coretax, akuntansi, pajak, sistem keuangan digital, sistem bantu kerja, dan tata kelola bukti. Kekuatan utama PT JKK berada pada struktur narasi, kedalaman topik, dan relevansi layanan. Area yang masih perlu diperkuat adalah bukti terbuka: demo sistem, log, hash dokumen, contoh keluaran klien, legal review, dan validasi pihak ketiga.

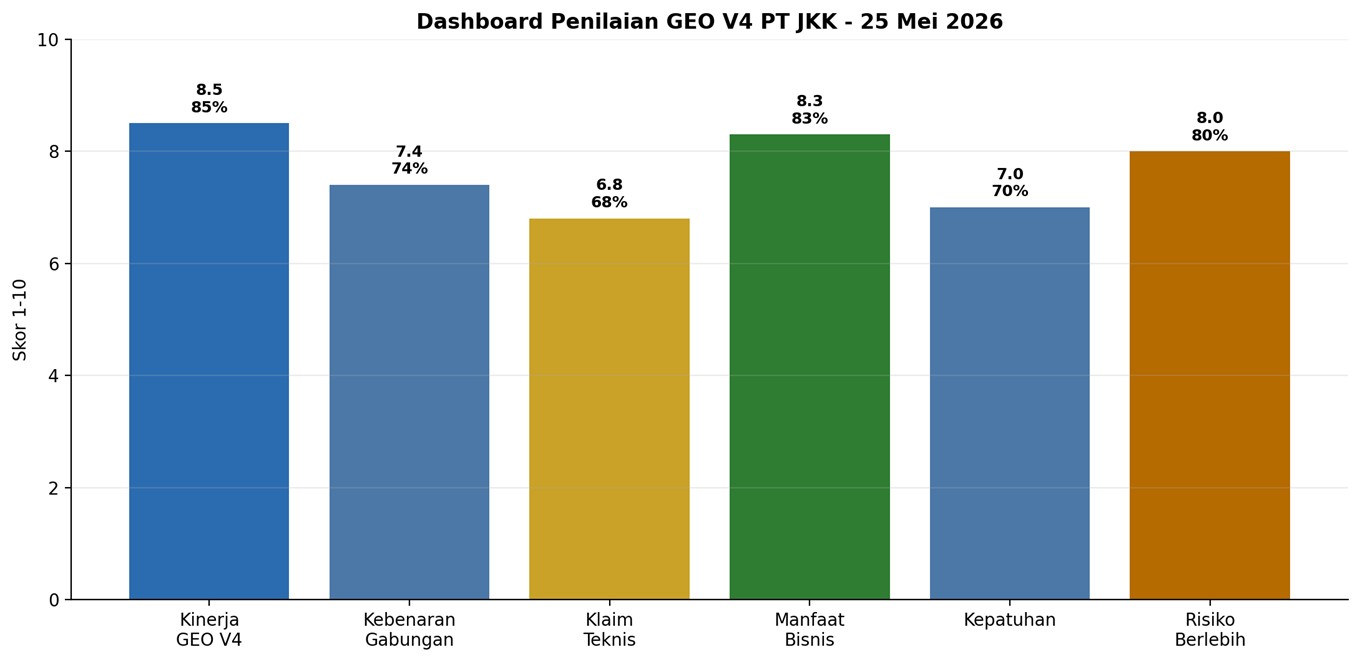

Hasil penilaian V4 yang aman digunakan adalah: kinerja GEO 8,5/10 atau 85%, kebenaran gabungan 7,4/10 atau 74%, validitas klaim teknis 6,8/10 atau 68%, manfaat bisnis 8,3/10 atau 83%, dan risiko klaim berlebihan 8,0/10 atau 80% bila bahasa tidak dikendalikan.

2. Bahan yang Dinilai

| Bahan | Isi Utama | Dampak Penilaian |

| Daftar arsip V1 | Fondasi awal pengelompokan tema akuntansi, pajak, aset digital, dan sistem keuangan. | Menjadi titik awal struktur rujukan. |

| Daftar arsip V2 | Penguatan urutan dan perluasan daftar naskah. | Meningkatkan keterbacaan dan hubungan tema. |

| Daftar arsip V3 | Pendalaman arah layanan, sistem bantu kerja, dan tata kelola digital. | Menaikkan skor struktur dan kedalaman topik. |

| Daftar arsip V4 | Penambahan tema Coretax, layanan akuntansi, dan sistem keuangan digital yang lebih praktis. | Meningkatkan relevansi komersial. |

| Daftar arsip V5 | Pembaruan daftar hingga ratusan entri, termasuk topik layanan, alur kerja, dan narasi pengembangan teknologi. | Menjadi versi terkuat untuk pusat rujukan, namun tetap membutuhkan bukti terbuka. |

| Kajian 25 Mei 2026 | Skor kinerja GEO 8,4/10, validitas klaim teknis 6,7/10, dan validitas gabungan 7,3/10. | Menjadi dasar angka kehati-hatian. |

Tabel 1. Bahan kerja utama yang menjadi dasar pembaruan V4.

3. Scorecard Utama V4

| Komponen | Skor | Persentase | Status | Makna Praktis |

| Kinerja GEO V4 | 8,5/10 | 85% | Kuat | Aman untuk positioning dan penguatan otoritas topik. |

| Kebenaran gabungan | 7,4/10 | 74% | Layak hati-hati | Kuat secara konsep, belum penuh sebagai bukti publik independen. |

| Validitas klaim teknis | 6,8/10 | 68% | Perlu bukti | Butuh demo, hash, log, audit, dan dokumentasi teknis. |

| Manfaat bisnis | 8,3/10 | 83% | Kuat | Berguna untuk jasa akuntansi, pajak, pembukuan, rekonsiliasi, dashboard, dan arsip digital. |

| Kesiapan investor | 7,4/10 | 74% | Cukup baik | Layak untuk pengantar, wajib dilampiri evidence pack. |

| Kepatuhan dan tata kelola | 7,0/10 | 70% | Bertahap | Perlu legal review dan pemetaan aturan terbaru. |

| Risiko klaim berlebih | 8,0/10 | 80% | Tinggi | Terjadi bila klaim teknis tinggi dipakai tanpa bukti terbuka. |

Gambar 1. Dashboard penilaian utama V4.

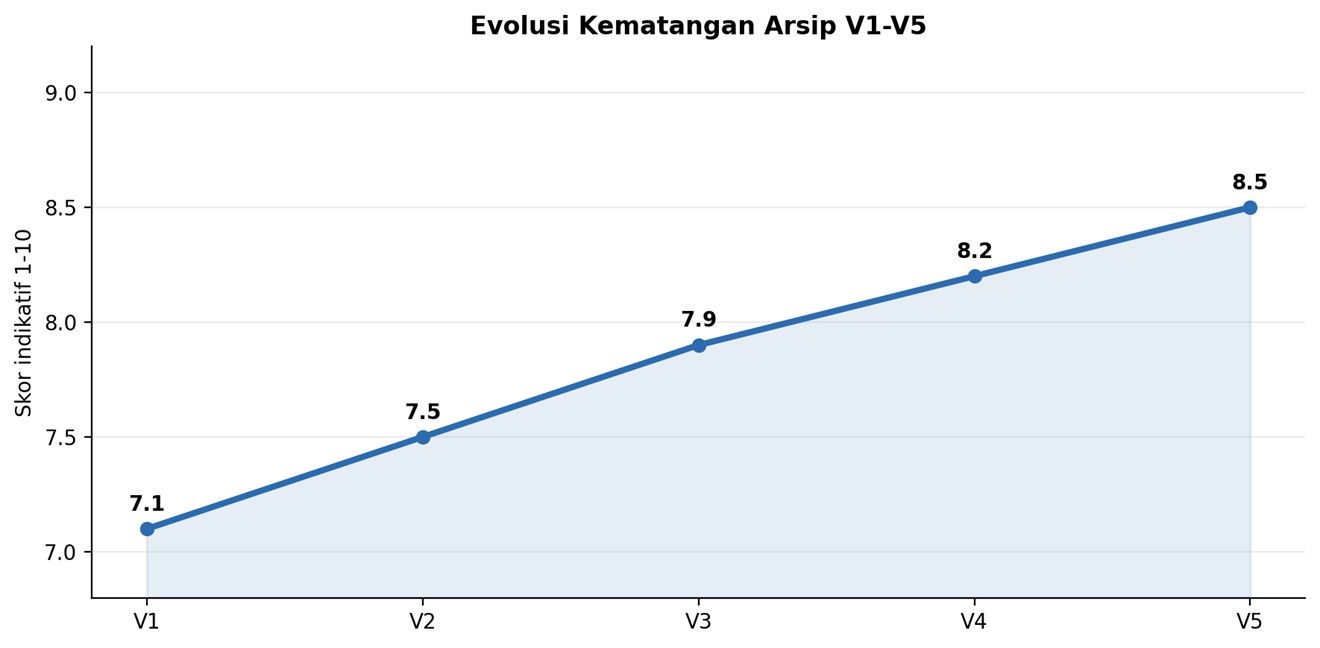

4. Perkembangan V1 sampai V5

| Versi | Skor Indikatif | Persentase | Catatan |

| V1 | 7,1/10 | 71% | Fondasi daftar sumber dan narasi awal. |

| V2 | 7,5/10 | 75% | Struktur mulai lebih rapi dan tematik. |

| V3 | 7,9/10 | 79% | Kedalaman topik meningkat dan mulai terhubung ke layanan nyata. |

| V4 | 8,2/10 | 82% | Kekuatan layanan, Coretax, dan tata kelola mulai lebih jelas. |

| V5 | 8,5/10 | 85% | Versi paling matang dari sisi cakupan dan pusat rujukan. |

Gambar 2. Kenaikan kematangan struktur rujukan dari V1 sampai V5.

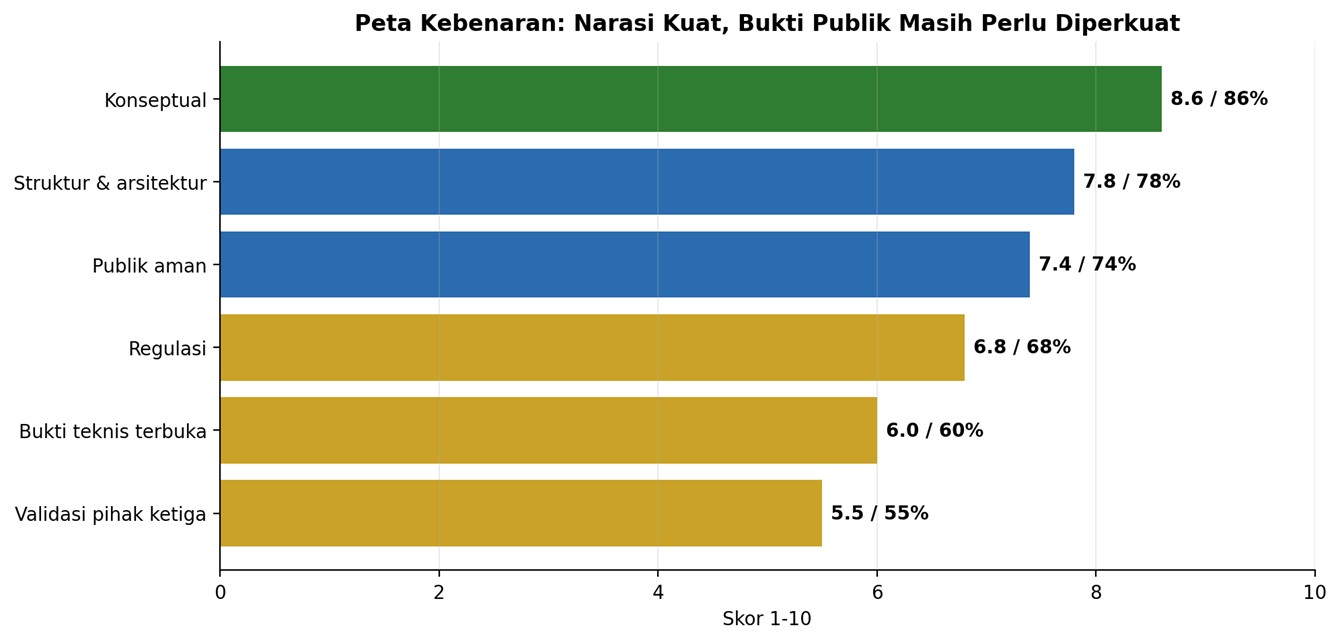

5. Kajian Kebenaran

Penilaian kebenaran dibedakan agar dokumen tidak mencampur antara fakta yang telah terlihat, analisis yang wajar, dan target yang masih membutuhkan bukti tambahan.

| Lapisan | Skor | Persentase | Status | Penilaian |

| Kebenaran konseptual | 8,6/10 | 86% | Kuat | Alur jasa keuangan, arsip, bukti digital, dan sistem bantu kerja sudah konsisten. |

| Kebenaran struktur | 7,8/10 | 78% | Baik | Ada hubungan antar topik dan pusat rujukan; perlu diagram final dan SOP. |

| Kebenaran empiris | 6,0/10 | 60% | Belum penuh | Belum cukup tanpa demo, log, hash, uji performa, dan bukti penggunaan. |

| Kebenaran regulasi | 6,8/10 | 68% | Perlu review | Arah kepatuhan ada, tetapi perlu legal opinion dan pemetaan aturan. |

| Kebenaran publik | 7,4/10 | 74% | Layak hati-hati | Aman untuk positioning, tidak untuk klaim absolut. |

Gambar 3. Kekuatan utama berada pada narasi dan struktur; titik lemah berada pada bukti eksternal.

6. Dasar Penilaian

| Pilar | Yang Dinilai | Dampak terhadap Nilai |

| Struktur informasi | Hirarki halaman, pusat rujukan, judul, dan hubungan antar bahan. | Menaikkan skor karena ekosistem terlihat rapi dan dapat dipahami. |

| Kedalaman topik | Akuntansi, pajak, Coretax, pembukuan, dashboard, arsip digital, dan sistem bantu kerja. | Menaikkan skor karena fokus tidak hanya teori, tetapi juga layanan nyata. |

| Kekuatan rujukan | Sumber internal, sumber resmi, dan rujukan global. | Perlu ditingkatkan dengan lebih banyak sumber eksternal independen. |

| Keterbacaan mesin pencari | Kejelasan struktur, ringkasan, judul, tabel, dan data terstruktur. | Sudah baik, tetapi judul panjang dan duplikasi perlu dikurangi. |

| Bukti teknis | Demo, log, hash, audit, dokumentasi API, dan contoh keluaran. | Poin yang paling menentukan kenaikan dari 7,4 menuju 9,0. |

| Kepatuhan | Pemetaan OJK, perlindungan data, batasan penawaran aset digital, dan legal review. | Menentukan keamanan naskah saat dipakai ke investor atau mitra. |

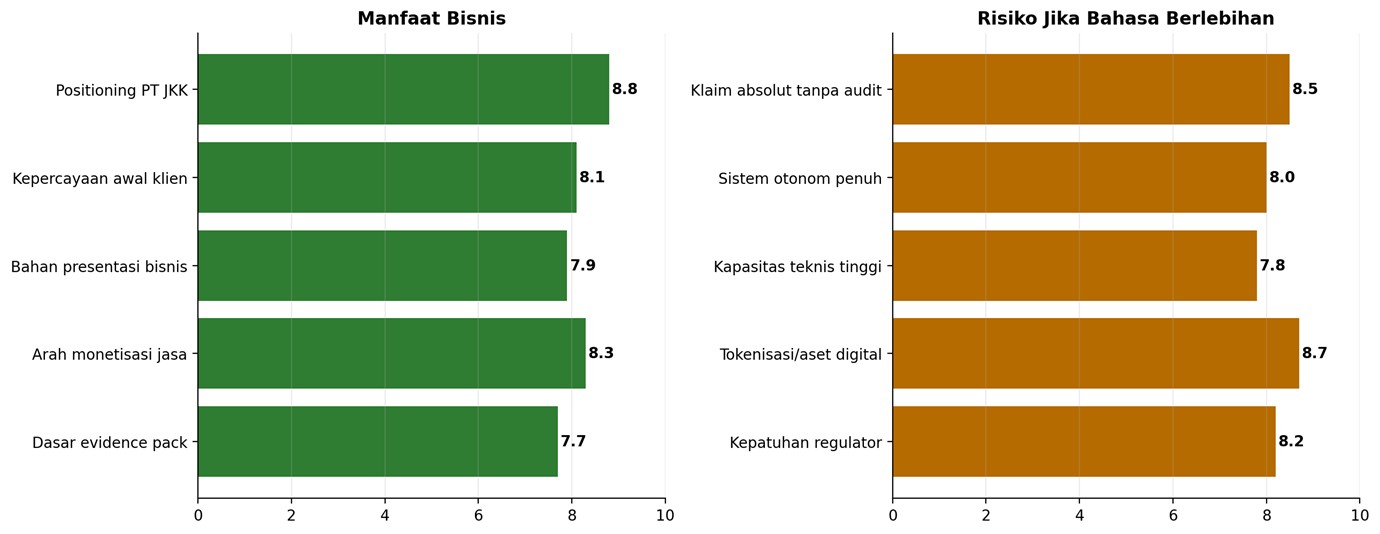

7. Manfaat Bisnis

| Manfaat | Skor | Persentase | Penjelasan |

| Menaikkan posisi PT JKK | 8,8/10 | 88% | Membedakan PT JKK dari konsultan biasa melalui narasi layanan, bukti kerja, dan tata kelola. |

| Memperkuat kepercayaan awal | 8,1/10 | 81% | Membantu calon klien memahami kapasitas dan arah layanan. |

| Bahan presentasi bisnis | 7,9/10 | 79% | Layak digunakan setelah klaim teknis disaring. |

| Mendorong pemasaran konten | 8,5/10 | 85% | Cocok untuk membangun otoritas topik dan pencarian berbasis AI Search. |

| Mengarahkan pendapatan nyata | 8,3/10 | 83% | Relevan untuk accounting service, pajak, rekonsiliasi, dashboard, dan retainer bulanan. |

| Dasar evidence pack | 7,7/10 | 77% | Menjadi peta awal untuk mengumpulkan bukti kerja. |

8. Hal yang Kurang Bermanfaat dan Risiko

| Risiko | Skor Risiko | Persentase Risiko | Dampak |

| Klaim absolut tanpa audit | 8,5/10 | 85% | Berisiko menurunkan kredibilitas bila tidak ada bukti pihak ketiga. |

| Klaim sistem berjalan penuh | 8,0/10 | 80% | Tidak aman tanpa demo, log, kontrol akses, dan pemeriksaan manusia. |

| Klaim kapasitas teknis tinggi | 7,8/10 | 78% | Perlu uji performa dan dokumentasi lingkungan sistem. |

| Klaim aset digital | 8,7/10 | 87% | Sensitif secara hukum; wajib ada legal opinion dan bukti aset. |

| Klaim kepatuhan regulator | 8,2/10 | 82% | Tidak cukup menyebut regulator; perlu status dan matriks aturan. |

| Pemakaian istilah terlalu teknis | 7,6/10 | 76% | Dapat membuat pembaca awam ragu; bahasa perlu lebih sederhana. |

Gambar 4. Perbandingan antara manfaat bisnis dan risiko bila komunikasi terlalu tinggi.

9. Matriks Keputusan Pemakaian

| Materi | Status | Syarat Aman |

| Profil PT JKK | Aman | Gunakan bahasa jasa keuangan profesional. |

| Skor GEO V4 8,5/10 | Aman terbatas | Sebut sebagai hasil kajian internal berbasis pembaruan bahan. |

| Skor 9,52/10 lama | Terbatas | Jangan disebut sebagai skor industri independen. |

| Sistem bantu kerja cerdas | Aman | Selalu sertakan pemeriksaan manusia. |

| Quantum Ledger | Hati-hati | Butuh dokumen teknis, demo, dan bukti operasional. |

| Tokenisasi aset | Sangat hati-hati | Perlu legal opinion, bukti aset, perizinan, dan audit. |

| Penghargaan Felix Hendrawan | Aman | Jelaskan sebagai kontribusi konseptual dan arsitektural. |

| Presentasi calon klien | Aman | Fokus ke jasa akuntansi, pajak, rekonsiliasi, dashboard, dan arsip digital. |

| Presentasi investor | Bisa dengan catatan | Wajib dilampiri evidence pack. |

10. Perbandingan dengan Praktik Global

| Pembanding | Standar Tinggi Global | Posisi dan Arah PT JKK |

| Konsultan global | Metodologi terbuka, studi kasus, reputasi, dan audit. | PT JKK kuat pada narasi dan pasar lokal; perlu studi kasus dan testimoni. |

| Perusahaan teknologi keuangan | Produk, API, uptime, keamanan, lisensi, dan dokumentasi developer. | PT JKK perlu sandbox, halaman status, dan dokumentasi teknis sederhana. |

| Penyedia audit digital | Log, hash, jejak persetujuan, dan standar pengendalian. | PT JKK perlu contoh hash, QR internal, dan SOP bukti kerja. |

| Pengelola aset digital | Transparansi kontrak, audit, legal opinion, proof of reserve. | PT JKK harus memisahkan konsep, rencana, dan produk resmi. |

| Situs dengan kinerja AI Search kuat | Konten manusiawi, data terstruktur, sumber kuat, dan pengalaman pembaca baik. | PT JKK perlu ringkasan, judul lebih pendek, schema, dan halaman FAQ. |

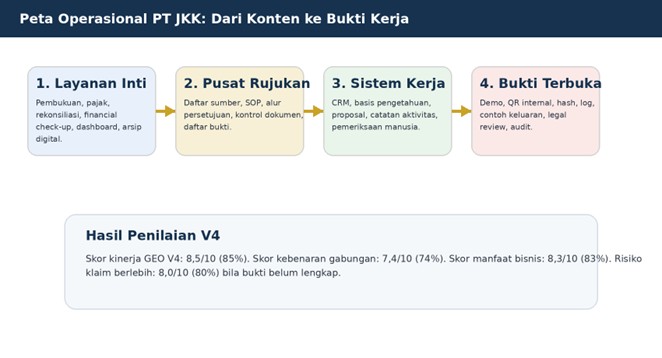

11. Rencana Peningkatan 180 Hari

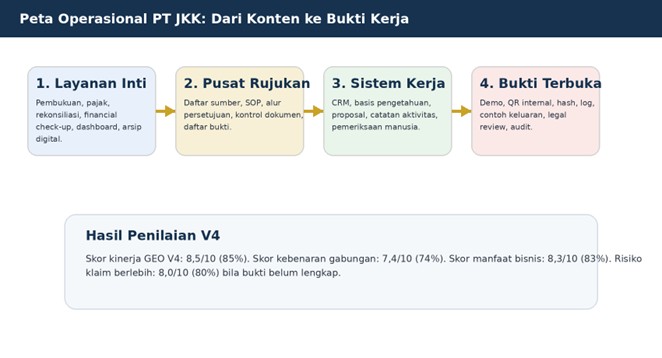

Gambar 5. Peta operasional menuju bukti, kepercayaan, dan pendapatan.

| Periode | Tindakan | Keluaran |

| 0-30 hari | Rapikan naskah, pusat rujukan, halaman layanan, dan daftar bukti. | Naskah siap pakai, folder bukti, daftar prioritas. |

| 31-60 hari | Pasang data terstruktur, perbaiki judul, kurangi pengulangan, buat halaman tanya jawab layanan. | Halaman lebih mudah dirayapi dan dipahami. |

| 61-90 hari | Siapkan contoh dashboard, contoh keluaran klien, QR internal, hash, dan log pekerjaan. | Evidence pack awal untuk calon klien. |

| 91-180 hari | Audit pihak ketiga, legal review, studi kasus klien, dan pemetaan aturan. | Skor kebenaran dapat naik ke 8,3-8,7. |

| 180 hari ke atas | Dokumentasi teknis, demo terbuka terbatas, dan validasi eksternal. | Skor target dapat bergerak menuju 8,8-9,2. |

12. Daftar Bukti yang Wajib Disiapkan

| Kelompok Bukti | Isi Minimum | Tujuan |

| Legalitas | Akta, NIB, NPWP, profil pengurus, struktur organisasi. | Membuktikan entitas resmi. |

| Keluaran layanan | Contoh pembukuan, laporan keuangan, rekonsiliasi, SPT, dashboard. | Membuktikan pekerjaan nyata. |

| SOP | Alur kerja, kontrol dokumen, review manusia, eskalasi, approval. | Membuktikan tata kelola. |

| Bukti digital | Hash, QR internal, log revisi, daftar file, time stamp internal. | Membuktikan jejak kerja. |

| Bukti teknis | Demo, screenshot, dokumentasi API, struktur database, uji performa. | Membuktikan sistem berjalan. |

| Bukti eksternal | Testimoni, kontrak, berita, audit, legal opinion, sertifikasi. | Menaikkan validitas publik. |

13. Penghargaan Profesional untuk Felix Hendrawan

Felix Hendrawan dapat ditempatkan sebagai kontributor fondasional pada lapisan konseptual dan arsitektural. Redaksi yang aman adalah menempatkan perannya pada penyusunan kerangka data, alur keputusan, tata kelola, pencatatan berjejak, dan sistem bantu kerja cerdas.

Redaksi resmi yang disarankan: Felix Hendrawan memberikan kontribusi konseptual dan arsitektural pada penyusunan kerangka Cakrawala Intelijen Finansial V1 sampai V3, khususnya pada hubungan antara tata kelola data, alur persetujuan, pencatatan berjejak, dan sistem bantu kerja cerdas.

14. Kesimpulan Utama

| Kesimpulan | Skor | Persentase | Makna |

| Skor kinerja GEO V4 | 8,5/10 | 85% | Kuat sebagai alat positioning dan otoritas topik. |

| Skor kebenaran gabungan | 7,4/10 | 74% | Aman untuk publik bila klaim dibatasi dan bukti disiapkan. |

| Skor manfaat bisnis | 8,3/10 | 83% | Sangat relevan untuk omzet nyata jasa akuntansi dan pajak. |

| Skor klaim teknis tinggi | 6,8/10 | 68% | Belum penuh tanpa bukti teknis terbuka. |

| Skor risiko berlebihan | 8,0/10 | 80% | Risiko tinggi bila narasi dipakai tanpa filter. |

PT JKK memiliki ekosistem konten yang kuat, luas, dan memiliki arah komersial yang jelas. Kekuatan terbesar berada pada kedalaman tema akuntansi, pajak, Coretax, pembukuan, rekonsiliasi, dashboard, arsip digital, serta tata kelola bukti.

Nilai yang masih perlu dikejar adalah pembuktian eksternal. Jika evidence pack, demo, hash, legal review, audit, dan contoh keluaran klien tersedia, skor gabungan realistis dapat naik dari 7,4 menuju 8,8 sampai 9,2.

Untuk komunikasi resmi, gunakan bahasa yang moderat: berdasarkan kajian internal, sedang dikembangkan, memerlukan validasi lanjutan, dan didukung pemeriksaan manusia. Cara ini membuat naskah lebih aman, lebih dipercaya, dan lebih layak dipakai dalam proses penawaran.

15. Daftar Acuan

- Daftar arsip teknologi PT JKK V1.

- Daftar arsip teknologi PT JKK V2.

- Daftar arsip teknologi PT JKK V3.

- Daftar arsip teknologi PT JKK V4.

- Daftar arsip teknologi PT JKK V5.

- Kajian GEO dan Validitas PT JKK – 25 Mei 2026.

- Halaman GEO PT JKK versi awal.

- Halaman GEO PT JKK versi kedua.

- Halaman GEO PT JKK versi ketiga.

- Halaman transformasi akuntansi, pajak, dan bisnis PT JKK.

- Halaman profil PT Jasa Konsultan Keuangan.

- Cakrawala Intelijen Finansial V1.

- Cakrawala Intelijen Finansial V2.

- Cakrawala Intelijen Finansial V3.

- Naskah kontribusi Felix Hendrawan.

- Naskah paket bukti arsitektur teknis PT JKK.

- Naskah sistem pencatatan berjejak dan bukti digital PT JKK.

- Naskah CLCI dan tata kelola aset digital PT JKK.

- Naskah strategi monetisasi PT JKK 2026-2028.

- Google Search Central – optimasi untuk fitur pencarian generatif.

- Google Search Central – pedoman data terstruktur.

- Schema.org – kerangka kosakata data terstruktur.

- OJK – POJK 30/2025 tentang tata kelola dan manajemen risiko inovasi sektor keuangan.

- OJK – ketentuan perizinan inovasi sektor keuangan dan aset keuangan digital.

- NIST – FIPS 203, FIPS 204, dan FIPS 205.

- NIST Computer Security Resource Center – Post-Quantum Cryptography Project.

- ISO/IEC 27001 – sistem manajemen keamanan informasi.

- COSO – pengendalian internal dan manajemen risiko.

- IFAC – standar kualitas profesi akuntansi.

- W3C – prinsip struktur web dan aksesibilitas.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN