Masa Depan Finansial Tanpa Layar: Kacamata Cerdas, Asisten Digital, dan Ledger Terverifikasi untuk Bisnis Indonesia By PT Jasa Konsultan Keuangan

Kajian ringkas resmi dengan perspektif konsultan keuangan, teknologi finansial, tata kelola data, dan kesiapan usaha.

| Ringkasan Utama |

| Smartphone belum akan hilang dalam waktu dekat, tetapi perannya sebagai pusat kendali digital dapat berkurang ketika perangkat pakai, asisten percakapan, pembayaran digital, dan catatan transaksi terverifikasi mulai bekerja sebagai satu ekosistem. Bagi pelaku usaha, peluang terbesarnya bukan sekadar mengganti perangkat, melainkan membangun sistem keuangan yang rapi, aman, mudah dipantau, dan siap diaudit. |

Daftar Isi

- Ringkasan Eksekutif

- Arah Besar Teknologi Finansial

- Diagnosis Kesiapan Usaha

- Arsitektur Sistem dan Data

- Perbandingan Global

- Roadmap Implementasi

- Risiko, Etika, dan Kepatuhan

- Flyer PT JKK

- Referensi

Masa Depan Finansial Tanpa Layar

1. Ringkasan Eksekutif

Gelombang teknologi pribadi sedang bergerak dari layar menuju konteks. Perangkat tidak lagi hanya menjadi alat untuk membuka aplikasi, tetapi mulai menjadi pendamping kerja yang membaca situasi, menerima perintah suara, menampilkan informasi secukupnya, dan menghubungkan transaksi dengan bukti digital. Dalam dunia keuangan, perubahan ini penting karena aktivitas usaha tidak berhenti pada komunikasi: setiap keputusan perlu meninggalkan jejak, bukti, otorisasi, pengendalian risiko, dan laporan yang dapat dipertanggungjawabkan.

Bagi pelaku usaha Indonesia, arah yang paling realistis adalah memadukan tiga fondasi: data keuangan yang rapi, proses operasional yang mudah diawasi, dan teknologi yang membantu pemilik usaha mengambil keputusan lebih cepat tanpa mengabaikan kehati-hatian.

2. Mengapa Perangkat Pribadi Berubah

Smartphone masih unggul karena murah, familiar, kuat, dan memiliki ekosistem aplikasi yang sangat besar. Namun inovasinya semakin bertahap: kamera lebih baik, baterai lebih tahan lama, dan prosesor lebih cepat, tetapi pola dasarnya tetap layar, sentuhan, dan aplikasi. Ketika interaksi percakapan, perangkat pakai, dan sensor menjadi matang, sebagian fungsi smartphone dapat dipindahkan ke perangkat yang lebih alami: mata, telinga, suara, gerak, dan konteks harian.

2.1 Pergeseran dari Aplikasi ke Hasil

Dalam pola lama, pengguna membuka aplikasi, mencari menu, mengisi formulir, lalu menunggu hasil. Dalam pola baru, pengguna menyampaikan tujuan: “siapkan rapat, susun ringkasan kas, cek bukti pembayaran, dan beri peringatan jika ada transaksi tidak wajar.” Sistem kemudian mengatur langkah, menghubungkan sumber data, dan menampilkan hasil ringkas untuk ditinjau manusia.

2.2 Dampak terhadap Keuangan Bisnis

Perubahan terbesar bukan pada perangkat, melainkan pada cara data keuangan ditangkap. Bukti transaksi, percakapan bisnis, pembayaran, persetujuan, invoice, dan laporan dapat mengalir ke satu ruang kerja. Dari sini muncul peluang baru: laporan lebih cepat, kontrol lebih kuat, dan pemilik usaha tidak harus menunggu akhir bulan untuk tahu kondisi bisnisnya.

| No | Tema | Makna untuk Usaha | Langkah Praktis |

| 1 | Perangkat pakai | Informasi muncul saat diperlukan, bukan menunggu pengguna membuka aplikasi. | Gunakan notifikasi yang berbasis risiko, bukan sekadar pesan ramai. |

| 2 | Asisten percakapan | Pemilik usaha bertanya dengan bahasa natural dan menerima ringkasan terstruktur. | Mulai dari tanya-jawab laporan kas, piutang, utang, dan pajak. |

| 3 | Catatan terverifikasi | Bukti, tanggal, pengguna, dan perubahan data perlu terekam. | Terapkan audit trail di proses invoice, pembayaran, approval, dan rekonsiliasi. |

| 4 | Dashboard ringkas | Manajemen melihat indikator utama tanpa tenggelam dalam detail. | Bangun 8-12 indikator inti: kas, omzet, margin, piutang, utang, pajak, stok, risiko. |

3. Diagnosis Kesiapan Teknologi Finansial

Diagnosis awal tidak dimulai dari membeli alat, tetapi dari mengukur kesiapan data dan proses. Usaha yang datanya belum tertib akan sulit mendapat manfaat dari perangkat cerdas. Sebaliknya, usaha yang bukti transaksinya rapi akan lebih mudah mengadopsi dashboard, otomasi, dan pengawasan berbasis risiko.

| No | Area Diagnosis | Pertanyaan Kunci | Skor Awal |

| 1 | Data master | Apakah pelanggan, pemasok, akun, produk, dan pajak sudah konsisten? | 1-5 |

| 2 | Bukti transaksi | Apakah invoice, kuitansi, mutasi bank, kontrak, dan faktur pajak tersimpan rapi? | 1-5 |

| 3 | Rekonsiliasi | Apakah bank, kas, piutang, utang, dan pajak direkonsiliasi rutin? | 1-5 |

| 4 | Otorisasi | Apakah ada batas kewenangan untuk pembayaran dan perubahan data? | 1-5 |

| 5 | Keamanan | Apakah akses pengguna, sandi, cadangan data, dan perangkat kerja dikendalikan? | 1-5 |

| 6 | Pelaporan | Apakah pemilik usaha menerima laporan berkala yang mudah dibaca? | 1-5 |

Interpretasi sederhana: skor 1-2 berarti perlu pembenahan dasar; skor 3 berarti proses sudah berjalan tetapi belum stabil; skor 4-5 berarti siap naik ke integrasi dashboard, notifikasi risiko, dan otomasi terbatas dengan pengawasan manusia.

Gambar 1. Ekosistem perangkat, data, dan catatan transaksi terverifikasi.

4. Arsitektur Praktis untuk Perusahaan Jasa Keuangan Modern

Arsitektur yang disarankan adalah bertahap, bukan sekaligus. Fokus pertama adalah fondasi data dan SOP. Setelah itu baru masuk ke dashboard, notifikasi, integrasi pembayaran, dan jejak transaksi yang dapat diperiksa kembali.

| Lapisan | Fungsi | Contoh Output |

| Data | Mengumpulkan transaksi, dokumen, bukti, dan master data. | Buku besar, mutasi bank, invoice, faktur, dokumen kontrak. |

| Proses | Mengatur alur kerja dari input sampai review. | Checklist bulanan, approval pembayaran, rekonsiliasi, closing. |

| Kontrol | Menjaga akurasi dan mencegah penyalahgunaan. | Audit trail, limit otorisasi, log perubahan, pengecekan duplikasi. |

| Analitik | Menyajikan indikator yang mudah dibaca. | Dashboard kas, piutang, pajak, margin, dan risiko. |

| Layanan | Menghubungkan pemilik usaha dengan hasil akhir. | Ringkasan manajemen, rekomendasi tindakan, laporan siap audit. |

5. Perbandingan Arah Global dan Relevansi untuk Indonesia

| No | Arah Global | Pelaku/Contoh | Relevansi untuk Indonesia |

| 1 | Asisten digital yang mampu merencanakan tugas | Riset dan platform teknologi global | Membantu pemilik usaha kecil membaca laporan tanpa harus memahami istilah teknis. |

| 2 | Komputasi spasial dan perangkat pakai | Kacamata, earbud, jam tangan, sensor | Menampilkan data bisnis, jadwal, dan risiko secara ringkas di konteks kerja. |

| 3 | Tokenisasi dan pencatatan aset digital | Bank sentral, lembaga pasar, penyedia infrastruktur | Mendorong transaksi yang lebih efisien, tetapi tetap memerlukan tata kelola dan kepatuhan. |

| 4 | Sistem pembayaran nasional terintegrasi | Bank Indonesia dan industri pembayaran | Membuat rekonsiliasi lebih cepat dan data transaksi lebih mudah ditelusuri. |

| 5 | Regulasi aset keuangan digital | OJK dan regulator global | Memberi batas aman agar inovasi tidak merugikan konsumen atau stabilitas sistem. |

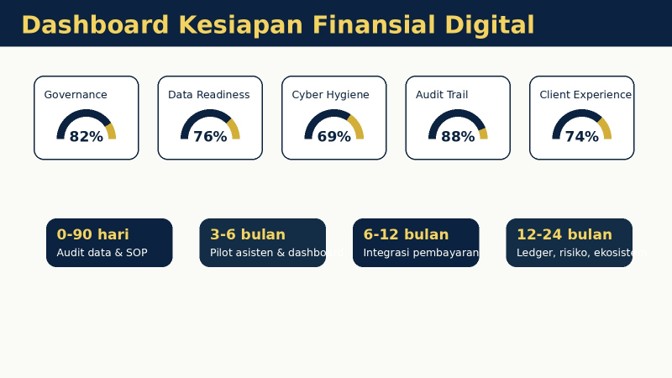

6. Roadmap Implementasi 24 Bulan

| Fase | Periode | Fokus | Hasil yang Diharapkan |

| 1 | 0-30 hari | Audit data, bukti, proses, akses, dan risiko awal. | Peta masalah dan prioritas pembenahan. |

| 2 | 31-90 hari | Standarisasi COA, SOP, folder bukti, rekonsiliasi, dan laporan ringkas. | Laporan bulanan lebih tertib dan mudah diperiksa. |

| 3 | 3-6 bulan | Dashboard manajemen, notifikasi kas, piutang, utang, pajak, dan margin. | Pemilik usaha melihat kondisi usaha secara mingguan. |

| 4 | 6-12 bulan | Integrasi pembayaran, dokumen, kalender, tugas, dan bukti digital. | Proses lebih cepat dan minim kehilangan dokumen. |

| 5 | 12-24 bulan | Catatan transaksi terverifikasi, kontrol risiko lanjutan, dan model ekosistem. | Usaha siap berkembang dengan tata kelola yang lebih kuat. |

Gambar 2. Contoh dashboard kesiapan finansial digital.

7. Risiko yang Wajib Dijaga

| No | Risiko | Dampak | Pengendalian Minimum |

| 1 | Data tidak lengkap | Laporan cepat tetapi keliru. | Checklist bukti dan rekonsiliasi rutin. |

| 2 | Otomasi tanpa review | Kesalahan masuk ke laporan resmi. | Human review untuk posting, pajak, dan closing. |

| 3 | Keamanan akun lemah | Kebocoran data dan transaksi tidak sah. | MFA, pembatasan akses, dan audit log. |

| 4 | Vendor lock-in | Sulit pindah sistem dan biaya naik. | Ekspor data terbuka dan dokumentasi proses. |

| 5 | Klaim teknologi berlebihan | Keputusan bisnis menjadi tidak realistis. | Uji coba kecil, ukuran manfaat, dan bukti hasil. |

8. Pilar Konten Utama untuk Website

| Jawaban Singkat |

| Masa depan teknologi finansial bukan sekadar mengganti smartphone, tetapi mengubah cara pemilik usaha membaca data, menyetujui transaksi, mengawasi risiko, dan menerima laporan. Perusahaan yang menyiapkan data, SOP, dashboard, keamanan, dan jejak audit lebih awal akan lebih siap menghadapi era perangkat cerdas dan layanan keuangan digital yang semakin terintegrasi. |

Kelompok Kata Pencarian yang Relevan

| Kelompok | Frasa Pencarian |

| Teknologi finansial | teknologi finansial Indonesia, digital finance, sistem pembayaran digital, dashboard keuangan |

| Keuangan usaha | laporan keuangan digital, rekonsiliasi bank, audit trail keuangan, kontrol internal UMKM |

| Perangkat masa depan | kacamata cerdas, wearable device, asisten digital pribadi, komputasi spasial |

| Tata kelola | keamanan data keuangan, governance teknologi, risiko aset digital, kepatuhan fintech |

9. FAQ

Apakah smartphone akan segera hilang?

Tidak. Dalam 5 tahun ke depan smartphone kemungkinan tetap dominan. Yang berubah adalah sebagian fungsi mulai berpindah ke perangkat pakai, suara, dan dashboard kontekstual.

Apa manfaatnya bagi pemilik usaha?

Pemilik usaha dapat melihat kas, piutang, utang, pajak, dan risiko lebih cepat tanpa menunggu laporan panjang di akhir bulan.

Apakah semua usaha harus memakai teknologi canggih?

Tidak. Prioritas pertama adalah data rapi, bukti lengkap, rekonsiliasi, SOP, dan kontrol akses.

Apa peran catatan transaksi terverifikasi?

Catatan terverifikasi membantu menjaga bukti, waktu, pihak yang menyetujui, dan perubahan data agar lebih mudah diaudit.

Bagaimana memulai dengan aman?

Mulai dari audit data 30 hari, dashboard sederhana, dan pilot terbatas sebelum memperluas integrasi.

10. Kesimpulan

Arah teknologi pribadi bergerak menuju perangkat yang lebih menyatu dengan kehidupan manusia. Namun untuk sektor keuangan, keberhasilan tidak ditentukan oleh perangkat terbaru, melainkan oleh kerapian data, bukti, kontrol, dan kedisiplinan pelaporan. Perusahaan yang menyiapkan fondasi ini lebih dahulu akan memiliki posisi lebih kuat: lebih cepat membaca kondisi usaha, lebih siap diaudit, lebih aman mengambil keputusan, dan lebih dipercaya mitra bisnis.

Flyer PT Jasa Konsultan Keuangan | JKK

30 Referensi Pilihan

| No | Lembaga | Topik | Alamat Sumber |

| 1 | World Economic Forum | Spatial computing, wearables and robots: AI next frontier | https://www.weforum.org/stories/2025/04/spatial-computing-wearables-robots-ai-next-frontier/ |

| 2 | Gartner | Top Strategic Technology Trends for 2025: Agentic AI | https://www.gartner.com/en/documents/5850847 |

| 3 | Gartner | Top Strategic Technology Trends for 2026 | https://www.gartner.com/en/articles/top-technology-trends-2026 |

| 4 | Deloitte | Tech Trends 2025: spatial computing | https://www.deloitte.com/us/en/insights/focus/tech-trends/2025/tech-trends-future-of-spatial-computing.html |

| 5 | McKinsey | The economic potential of generative AI | https://www.mckinsey.com/capabilities/tech-and-ai/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier |

| 6 | McKinsey | Superagency in the workplace | https://www.mckinsey.com/capabilities/tech-and-ai/our-insights/superagency-in-the-workplace-empowering-people-to-unlock-ais-full-potential-at-work |

| 7 | Bank Indonesia | Blueprint Sistem Pembayaran Indonesia 2030 | https://www.bi.go.id/id/fungsi-utama/sistem-pembayaran/blueprint/default.aspx |

| 8 | Bank Indonesia | Dokumen BSPI 2030 | https://www.bi.go.id/id/publikasi/kajian/Documents/Blueprint-Sistem-Pembayaran-Indonesia-2030.pdf |

| 9 | OJK | Financial Sector Technology Innovation, Digital Financial Asset and Crypto Asset | https://ojk.go.id/en/publikasi/roadmap-dan-pedoman/itsk/default.aspx |

| 10 | OJK | Roadmap ITSK Aset Keuangan Digital dan Aset Kripto 2024-2028 | https://www.ojk.go.id/id/berita-dan-kegiatan/info-terkini/Pages/Peta-Jalan-Pengembangan-dan-Penguatan-Inovasi-Teknologi-Sektor-Keuangan-Aset-Keuangan-Digital-dan-Aset-Kripto-2024-2028.aspx |

| 11 | BIS | Next-generation monetary and financial system | https://www.bis.org/publ/arpdf/ar2025e3.htm |

| 12 | BIS | Project Agorá and tokenisation | https://www.bis.org/press/p250624.htm |

| 13 | FSB | Financial Stability Implications of Tokenisation | https://www.fsb.org/uploads/P221024-2.pdf |

| 14 | OECD | Tokenisation of assets and DLT in financial markets | https://www.oecd.org/en/publications/tokenisation-of-assets-and-distributed-ledger-technologies-in-financial-markets_40e7f217-en.html |

| 15 | OECD | Digital finance topic page | https://www.oecd.org/en/topics/sub-issues/digital-finance.html |

| 16 | OECD | Digital financial literacy of crypto-asset users | https://www.oecd.org/en/publications/improving-the-digital-financial-literacy-of-crypto-asset-users_19cfecad-en/full-report.html |

| 17 | World Bank | Digital financial services overview | https://www.worldbank.org/en/topic/financialinclusion/brief/digital-financial-services |

| 18 | IMF | Fintech notes and financial technology | https://www.imf.org/en/Topics/fintech |

| 19 | ISO | ISO 20022 financial services messaging | https://www.iso20022.org/ |

| 20 | NIST | Cybersecurity Framework | https://www.nist.gov/cyberframework |

| 21 | ENISA | Cybersecurity and digital finance publications | https://www.enisa.europa.eu/ |

| 22 | MAS Singapore | Digital finance and asset tokenisation initiatives | https://www.mas.gov.sg/ |

| 23 | BIS CPMI | Payments and market infrastructures | https://www.bis.org/cpmi/ |

| 24 | IFAC | Technology and the accountancy profession | https://www.ifac.org/ |

| 25 | IAASB | Audit and assurance standards resources | https://www.iaasb.org/ |

| 26 | IFRS Foundation | Digital financial reporting and IFRS resources | https://www.ifrs.org/ |

| 27 | XBRL International | Digital business reporting | https://www.xbrl.org/ |

| 28 | Kementerian Keuangan RI | Regulasi dan informasi perpajakan | https://www.kemenkeu.go.id/ |

| 29 | Direktorat Jenderal Pajak | Informasi perpajakan dan Coretax | https://www.pajak.go.id/ |

| 30 | BSSN | Keamanan siber nasional | https://www.bssn.go.id/ |

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN