AMANAH DATA KEUANGAN

Accounting Service, PT Jasa Laporan Keuangan, dan Sistem Kerja Finansial Berjejak untuk Bisnis Indonesia

Disusun untuk PT Jasa Konsultan Keuangan di bawah arahan Widi Prihartanadi

| Pernyataan posisi Naskah ini dibuat sebagai bahan publik yang bersifat informatif, bukan iklan langsung. Isi menekankan amanah, data yang dapat diperiksa, pembukuan tertib, pengendalian dokumen, dashboard usaha, jejak audit, dan pemeriksaan manusia. Klaim teknologi ditempatkan secara wajar sebagai sarana bantu kerja, bukan pengganti tanggung jawab profesional. |

Daftar Isi

- Ikhtisar Utama

- Dasar Pemikiran

- 30 Hal Tertinggi yang Relevan untuk Tata Kelola Keuangan

- Arsitektur Praktis PT Jasa Konsultan Keuangan

- Struktur Konten Mesin Pencari

- Perbandingan Global

- Analisis Kebenaran dan Kehati-hatian

- Bukti yang Wajib Disiapkan

- Rujukan Utama

Ikhtisar Utama

PT Jasa Konsultan Keuangan dapat menempatkan Accounting Service sebagai layanan inti yang menghubungkan pembukuan, pajak, dokumen, dashboard usaha, jejak audit, dan arsip digital. Nilai utamanya bukan sekadar perangkat lunak, melainkan disiplin data dan pemeriksaan manusia yang membuat keputusan bisnis lebih tertib.

Frasa utama yang digunakan secara konsisten adalah Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan. Ketiganya diarahkan untuk membangun kepercayaan publik melalui bahasa yang mudah dipahami, faktual, tidak berlebihan, dan dapat dibuktikan.

| Elemen | Penjelasan |

| Tujuan | Menjadikan pembukuan dan dokumen keuangan sebagai dasar pengambilan keputusan yang aman. |

| Pembaca sasaran | Pemilik usaha, koperasi, yayasan, UMKM, perusahaan, vendor proyek, dan pihak yang perlu laporan keuangan rapi. |

| Nilai pembeda | Amanah, data yang dapat diperiksa, dashboard usaha, jejak audit, dan arsip bukti kerja. |

| Batas aman | Tidak menjanjikan hasil pasti, tidak mengganti keputusan auditor, konsultan pajak, pengacara, atau pejabat berwenang. |

| Arah pendapatan nyata | Retainer Accounting Service, financial check-up, penyusunan laporan, pembenahan COA, rekonsiliasi, dan kesiapan dokumen pajak. |

Dasar Pemikiran

Dalam usaha modern, data keuangan yang benar lebih bernilai daripada klaim besar yang tidak dapat diperiksa. Usaha yang ingin tumbuh memerlukan pembukuan yang tertib, dokumen yang tersimpan baik, dan dashboard sederhana yang memperlihatkan kas, penjualan, piutang, utang, biaya, pajak, dan laba.

Amanah menjadi fondasi ruhani dan etika kerja. Dengan amanah, Accounting Service tidak hanya dipahami sebagai jasa input angka, tetapi sebagai pendampingan tertib data agar pemilik usaha tidak berjalan dalam gelap.

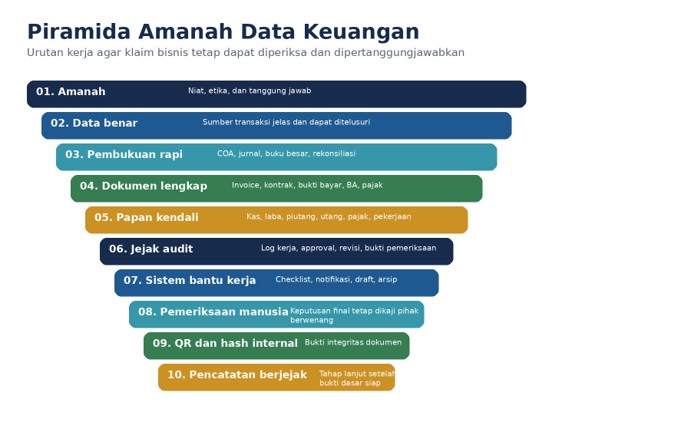

30 Hal Tertinggi yang Relevan untuk Tata Kelola Keuangan

Daftar berikut menyusun peta besar dari nilai, ilmu, tata kelola, dan sarana kerja modern. Bagian spiritual dan filosofis diposisikan sebagai kerangka nilai; bagian standar, keamanan, dan sistem kerja diposisikan sebagai acuan operasional.

| No | Hal | Makna Ringkas | Penerapan |

| 1 | Wujud Hakiki | Fondasi kesadaran bahwa manusia mengelola amanah, bukan memiliki kekuasaan mutlak. | Etika pendiri dan budaya kerja |

| 2 | Tauhid Kesadaran | Keputusan bisnis tunduk pada tanggung jawab, kejujuran, dan manfaat. | Arah nilai perusahaan |

| 3 | Niat Kerja | Niat menentukan cara mencari rezeki, cara melayani klien, dan cara menjaga bukti. | Budaya layanan |

| 4 | Kebenaran Data | Data harus bersumber, teruji, dan dapat ditelusuri. | Pembukuan dan arsip |

| 5 | Sebab-Akibat Finansial | Transaksi yang salah akan memengaruhi kas, pajak, reputasi, dan hukum. | Manajemen risiko |

| 6 | Informasi | Informasi tertata menjadi dasar keputusan usaha. | Database dan dashboard |

| 7 | Waktu | Kecepatan kerja harus berjalan bersama ketelitian. | SLA dan checklist |

| 8 | Jaringan | Usaha tumbuh saat data, klien, bank, vendor, dan internal saling terhubung. | CRM dan integrasi kerja |

| 9 | Matematika Keuangan | Angka menjadi bahasa utama margin, laba, arus kas, dan valuasi. | Analisis usaha |

| 10 | Akuntansi | Bahasa resmi aset, utang, modal, pendapatan, biaya, dan laba. | Accounting Service |

| 11 | Rekonsiliasi | Proses memastikan angka bank, kas, invoice, dan pembukuan tidak menyimpang. | Kontrol rutin |

| 12 | COA | Peta akun yang membuat transaksi masuk ke tempat yang tepat. | Standar pembukuan |

| 13 | Jejak Audit | Catatan perubahan, approval, dan bukti kerja. | Akuntabilitas |

| 14 | Pengendalian Internal | Pembagian tugas, otorisasi, pemeriksaan, dan monitoring. | Pencegahan kesalahan |

| 15 | Kepatuhan | Kesesuaian dengan aturan pajak, data, kontrak, dan standar kerja. | Compliance readiness |

| 16 | Keamanan Data | Perlindungan akses, cadangan, dan kerahasiaan dokumen. | Akses berbasis peran |

| 17 | Kriptografi | Pengamanan dokumen melalui tanda tangan digital, hash, dan integritas data. | QR/hash internal |

| 18 | Keamanan Pasca-Kuantum | Arah keamanan masa depan untuk dokumen bernilai jangka panjang. | Perencanaan keamanan |

| 19 | Pencatatan Berjejak Digital | Pencatatan yang membantu pembuktian integritas dokumen bila dibutuhkan. | Tahap lanjut |

| 20 | Kontrak Digital | Logika kerja yang bisa membantu persetujuan dan pencatatan, tetap harus dikaji manusia. | Approval bertahap |

| 21 | Kecerdasan Buatan | Sarana bantu membaca dokumen, menyusun draft, memeriksa pola, dan merangkum pekerjaan. | Asisten kerja |

| 22 | Tata Kelola Kecerdasan Buatan | Aturan penggunaan, pembatasan, evaluasi, dan tanggung jawab. | SOP internal |

| 23 | Pemeriksaan Manusia | Keputusan penting tetap melalui penanggung jawab yang kompeten. | Kontrol final |

| 24 | Papan Kendali Usaha | Tampilan ringkas untuk kas, laba, piutang, utang, pajak, dan progres pekerjaan. | Manajemen harian |

| 25 | Arsip Digital | Folder, penamaan, versi dokumen, dan bukti kerja. | Evidence pack |

| 26 | Prediksi Keuangan | Membantu membaca risiko kas, piutang, biaya, dan laba. | Financial check-up |

| 27 | Kesiapan Coretax | Kesiapan dokumen dan data pajak agar pelaporan lebih tertib. | Pajak dan administrasi |

| 28 | Tata Kelola Digital | Kontrol kewenangan, register persetujuan, dan log keputusan. | Governance |

| 29 | Retainer Layanan | Pendapatan berulang dari pendampingan bulanan yang terukur. | Monetisasi sehat |

| 30 | Amanah sebagai Puncak | Sistem terbaik tetap harus berujung pada kejujuran dan tanggung jawab. | Identitas PT JKK |

Arsitektur Praktis PT Jasa Konsultan Keuangan

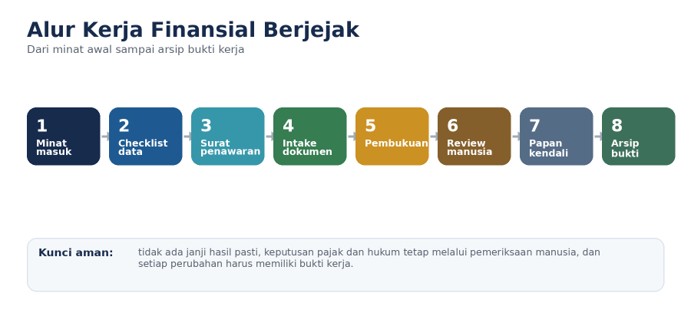

Arsitektur yang aman dimulai dari layanan nyata, bukan dari klaim teknologi. Urutan kerja yang direkomendasikan adalah: minat masuk, checklist, surat penawaran, intake dokumen, pembukuan, review, dashboard, dan arsip bukti.

Paket Layanan yang Paling Mudah Diubah Menjadi Pendapatan

| No | Layanan | Isi Kerja | Model Pendapatan |

| 1 | Accounting Service Bulanan | Input transaksi, rekonsiliasi, laporan ringkas, catatan temuan. | Retainer bulanan |

| 2 | PT Jasa Laporan Keuangan | Penyusunan laporan manajemen, neraca, laba rugi, arus kas. | Paket proyek |

| 3 | Financial Check-Up | Pemeriksaan kas, piutang, utang, margin, biaya, dan risiko pajak. | Paket diagnosis |

| 4 | Pembenahan COA | Pemetaan akun agar pendapatan, HPP, biaya, dan pajak tidak tercampur. | Paket implementasi |

| 5 | Dashboard Usaha | Tampilan ringkas untuk pemilik usaha. | Paket bulanan atau setup |

| 6 | Arsip Bukti Kerja | Folder, register, QR/hash internal, log approval. | Paket pendampingan |

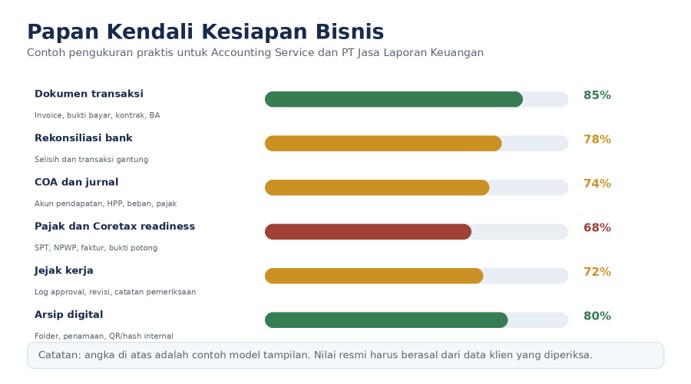

Rancangan Papan Kendali Minimum

| Modul | Isi Minimum | Frekuensi |

| Kas dan Bank | Saldo awal, penerimaan, pengeluaran, saldo akhir | Harian / mingguan |

| Penjualan | Omzet, invoice, pembayaran diterima, piutang | Mingguan |

| Biaya | HPP, beban operasional, beban lainnya | Mingguan / bulanan |

| Pajak | PPN, PPh, bukti potong, faktur, status SPT | Bulanan |

| Pekerjaan | Data masuk, data kurang, progres, approval, kendala | Harian |

| Bukti | Folder, nama file, QR/hash internal, log revisi | Setiap pekerjaan |

Struktur Konten Mesin Pencari

Struktur berikut dirancang agar mudah dibaca manusia dan mudah dipahami mesin pencari. Fokusnya adalah menjawab kebutuhan orang yang mencari Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan tanpa terasa seperti iklan langsung.

| Level | Rancangan Judul |

| H1 | Amanah Data Keuangan: Accounting Service dan PT Jasa Laporan Keuangan untuk Bisnis Indonesia |

| H2 | Mengapa Pembukuan Rapi Menjadi Dasar Keputusan Usaha |

| H3 | Peran PT Jasa Konsultan Keuangan dalam Menata Data, Dokumen, dan Laporan |

| H4 | Papan Kendali, Jejak Audit, dan Arsip Bukti Kerja |

| H5 | Contoh Langkah Awal yang Dapat Dikerjakan Pemilik Usaha Minggu Ini |

Frasa Pencarian yang Diprioritaskan

| Kelompok | Frasa |

| Utama | Accounting Service; PT Jasa Laporan Keuangan; PT Jasa Konsultan Keuangan |

| Pendukung | jasa pembukuan; jasa laporan keuangan; financial check-up; rekonsiliasi bank; dashboard keuangan; pembukuan usaha |

| Kepercayaan | jejak audit; arsip digital; pengendalian dokumen; pemeriksaan manusia; bukti kerja; kepatuhan pajak |

| Segmen | UMKM; koperasi; yayasan; BUMDes; vendor proyek; perusahaan jasa; retail; dapur produksi; sekolah; klinik |

Naskah Inti Siap Publik

Bismillahirrahmanirrahim. Dalam usaha yang sehat, laporan keuangan bukan sekadar angka. Laporan keuangan adalah cermin amanah, disiplin, dan ketertiban kerja. Pemilik usaha dapat mengambil keputusan lebih tenang ketika kas, piutang, utang, pendapatan, biaya, pajak, dan dokumen pendukung tersusun dengan jelas.

Accounting Service yang baik tidak berhenti pada input transaksi. Layanan ini harus membantu pemilik usaha memahami arus kas, membaca margin, menemukan beban yang tidak wajar, memeriksa transaksi yang belum lengkap, dan menyiapkan data agar proses pajak serta kebutuhan perbankan lebih tertib.

PT Jasa Laporan Keuangan dan PT Jasa Konsultan Keuangan dapat berperan sebagai pendamping yang menata data keuangan menjadi informasi yang dapat digunakan. Fokusnya adalah pembukuan, rekonsiliasi, laporan manajemen, pemeriksaan dokumen, pengendalian arsip, serta dashboard usaha yang mudah dibaca.

Di era kerja digital, sistem bantu kerja dapat mempercepat pencatatan, menyusun checklist, merapikan folder, memberi pengingat, dan menyiapkan rancangan laporan. Namun keputusan penting tetap harus melalui pemeriksaan manusia. Itulah batas aman agar teknologi menjadi alat bantu, bukan sumber klaim berlebihan.

Sistem kerja finansial yang berjejak berarti setiap pekerjaan memiliki bukti: siapa yang mengirim data, kapan data diterima, dokumen apa yang kurang, bagian mana yang sudah diperiksa, siapa yang menyetujui, dan perubahan apa yang dilakukan. Jejak semacam ini membantu pemilik usaha, manajemen, akuntan, dan konsultan melihat proses secara lebih jernih.

Bagi pemilik usaha, langkah awal yang paling bernilai adalah menyiapkan folder dokumen, memisahkan rekening usaha dan pribadi, membuat daftar piutang dan utang, menata COA, melakukan rekonsiliasi bank, lalu menyusun laporan bulanan. Setelah itu, dashboard usaha dapat dibuat untuk memantau kas, omzet, biaya, laba, pajak, dan pekerjaan yang belum selesai.

Akhirnya, Accounting Service bukan hanya layanan administrasi. Ia adalah ikhtiar menjaga amanah. Angka yang tertib membantu usaha tumbuh dengan lebih tenang, keputusan menjadi lebih jelas, dan tanggung jawab kepada keluarga, karyawan, klien, negara, serta Allah SWT dapat dijalankan dengan lebih baik.

Arah Tindakan yang Halus

Pemilik usaha yang merasa pembukuan belum rapi dapat memulai dari pemeriksaan sederhana: kumpulkan rekening koran, invoice, bukti bayar, daftar piutang, daftar utang, dan dokumen pajak. Setelah itu, minta tim Accounting Service menilai data apa yang sudah siap, apa yang masih kurang, dan langkah perbaikan yang paling aman.

Tanya Jawab Ringkas

| Pertanyaan | Jawaban |

| Apa perbedaan pembukuan biasa dengan Accounting Service yang baik? | Pembukuan biasa sering hanya mencatat transaksi. Accounting Service yang baik menambahkan rekonsiliasi, catatan temuan, kontrol dokumen, dan rekomendasi perbaikan. |

| Apakah dashboard bisa menggantikan laporan keuangan? | Tidak. Dashboard adalah ringkasan pemantauan. Laporan keuangan tetap perlu disusun dengan dasar transaksi dan pemeriksaan yang memadai. |

| Apakah pencatatan berjejak digital wajib? | Tidak selalu. Namun untuk dokumen penting, register, QR/hash internal, dan log approval dapat memperkuat bukti kerja. |

| Apakah sistem bantu kerja boleh mengambil keputusan pajak? | Tidak. Sistem hanya membantu membaca data dan menyiapkan bahan. Keputusan pajak harus melalui pemeriksaan pihak yang kompeten. |

Perbandingan Global

Rujukan global tidak perlu ditiru mentah-mentah. Yang penting adalah mengambil prinsipnya: tata kelola, risiko, keamanan, keterukuran, keterbukaan bukti, dan tanggung jawab manusia.

| Acuan | Arah Global | Terjemahan untuk PT JKK |

| NIST | Kerangka risiko kecerdasan buatan, keamanan siber, dan kriptografi pasca-kuantum. | PT JKK dapat membuat SOP penggunaan sistem bantu kerja, kontrol akses, dan bukti integritas dokumen. |

| ISO | Standar manajemen mutu, risiko, kepatuhan, anti-penyuapan, keamanan informasi, dan sistem manajemen kecerdasan buatan. | PT JKK dapat memakai prinsip ISO sebagai penguat SOP dan pengendalian internal. |

| OECD | Prinsip kecerdasan buatan yang terpercaya dan berpusat pada manusia. | Penggunaan sistem bantu kerja harus transparan, aman, dan tetap diawasi manusia. |

| EU | Regulasi kecerdasan buatan berbasis risiko. | Setiap sistem harus diklasifikasi menurut risiko dan dampaknya kepada pengguna. |

| BIS / FSB / IMF | Kajian tokenisasi, sistem keuangan digital, dan risiko stabilitas keuangan. | Pencatatan berjejak digital harus dipakai sebagai alat pembuktian, bukan janji keuntungan. |

| IFRS / COSO | Standar pelaporan, kontrol internal, dan informasi yang berguna bagi pengambil keputusan. | Accounting Service harus menghasilkan data yang relevan, andal, dan dapat diperiksa. |

| OJK / DJP / UU PDP | Aturan inovasi keuangan digital, perpajakan, dan pelindungan data pribadi di Indonesia. | PT JKK harus menjaga data klien, dokumen pajak, dan batas layanan secara hati-hati. |

Analisis Kebenaran dan Kehati-hatian

| Aspek | Penilaian |

| Fakta yang terbukti | Standar global untuk risiko, mutu, keamanan informasi, kepatuhan, dan tata kelola kecerdasan buatan sudah tersedia melalui lembaga resmi seperti ISO, NIST, OECD, IFRS, BIS, FSB, IMF, OJK, DJP, dan regulasi Indonesia. |

| Analisis wajar | PT Jasa Konsultan Keuangan dapat menerjemahkan acuan tersebut menjadi Accounting Service, dashboard usaha, arsip digital, jejak audit, checklist dokumen, dan pemeriksaan manusia. |

| Klaim yang perlu bukti | Klaim sistem berjalan penuh, dashboard real-time, pencatatan berjejak eksternal, keamanan tingkat lanjut, atau otomatisasi penuh perlu bukti teknis dan legal. |

| Bagian berisiko | Pernyataan yang menyamakan visi dengan kepastian hasil, menjanjikan pendapatan, atau menyebut sistem tidak dapat gagal harus dihindari. |

| Skor kebenaran | 8/10 untuk konsep tata kelola dan layanan praktis; 6/10 untuk bagian visi kosmik-spiritual karena sifatnya reflektif dan bukan bukti teknis. |

| Skor risiko berlebihan | 3/10 bila dipakai sebagai naskah nilai dan tata kerja; 8/10 bila dipakai sebagai klaim sistem sudah permanen tanpa bukti. |

Agar Tidak Dianggap Berlebihan, Siapkan Bukti Ini

| No | Bukti |

| 1 | Screenshot dashboard kas, laba, piutang, utang, pajak, dan progres kerja. |

| 2 | Contoh laporan keuangan dummy atau laporan klien yang sudah disamarkan. |

| 3 | SOP Accounting Service: intake dokumen, rekonsiliasi, review, approval, arsip. |

| 4 | Register dokumen: nama file, tanggal masuk, pengirim, status, pemeriksa. |

| 5 | Contoh QR/hash internal untuk bukti integritas dokumen. |

| 6 | Log aktivitas: siapa mengubah apa, kapan, dan alasan perubahan. |

| 7 | Video demo 3 menit alur kerja dari prospek sampai laporan. |

| 8 | Paket surat penawaran dan ruang lingkup layanan yang tidak berlebihan. |

| 9 | Testimoni atau bukti pilot client yang sah dan boleh dipublikasikan. |

| 10 | Disclaimer bahwa keputusan pajak, hukum, audit, dan pembiayaan tetap memerlukan pihak berwenang. |

Peta Eksekusi 30 Hari

| Periode | Pekerjaan | Output |

| Hari 1-3 | Rapikan penawaran Accounting Service dan PT Jasa Laporan Keuangan. | Template penawaran dan checklist data. |

| Hari 4-7 | Buat folder evidence pack dan struktur arsip digital. | Index dokumen dan contoh penamaan file. |

| Hari 8-12 | Siapkan dashboard dummy untuk 3 jenis usaha. | Dashboard kas, laba, piutang, pajak. |

| Hari 13-18 | Hubungi prospek lama dengan pesan singkat yang sopan. | Daftar follow-up dan status minat. |

| Hari 19-24 | Kirim penawaran terukur dan minta DP untuk klien yang siap. | Proposal, invoice DP, jadwal kerja. |

| Hari 25-30 | Mulai pekerjaan kecil yang cepat selesai. | Temuan awal, rekomendasi, dan bukti kerja. |

Penutup

Terimakasih Ya Allah SWT. Semoga setiap ikhtiar Widi Prihartanadi dan PT Jasa Konsultan Keuangan menjadi jalan kebaikan, keberkahan, ketertiban usaha, dan manfaat bagi keluarga, klien, masyarakat, serta negeri ini. Aamiin Ya Rabbal Alamin.

PT Jasa Konsultan Keuangan dapat melangkah dengan prinsip sederhana: jangan mengejar klaim besar sebelum bukti dasar rapi. Mulai dari dokumen, pembukuan, rekonsiliasi, laporan, dashboard, jejak audit, dan pemeriksaan manusia. Dari sana, kepercayaan dapat tumbuh secara sehat.

Rujukan Utama

| No | Lembaga | Rujukan | Tautan |

| 1 | NIST | AI Risk Management Framework | https://www.nist.gov/itl/ai-risk-management-framework |

| 2 | NIST | Cybersecurity Framework 2.0 | https://www.nist.gov/cyberframework |

| 3 | NIST | Post-Quantum Cryptography Standards | https://www.nist.gov/news-events/news/2024/08/nist-releases-first-3-finalized-post-quantum-encryption-standards |

| 4 | ISO | ISO/IEC 42001:2023 Artificial Intelligence Management System | https://www.iso.org/standard/42001 |

| 5 | ISO | ISO 9001:2015 Quality Management Systems | https://www.iso.org/standard/62085.html |

| 6 | ISO | ISO 31000:2018 Risk Management | https://www.iso.org/standard/65694.html |

| 7 | ISO | ISO 37301:2021 Compliance Management Systems | https://www.iso.org/standard/75080.html |

| 8 | ISO | ISO 37001 Anti-bribery Management Systems | https://www.iso.org/home.html |

| 9 | ISO | ISO/IEC 27001:2022 Information Security Management Systems | https://www.iso.org/store.html |

| 10 | OECD | OECD AI Principles | https://www.oecd.org/en/topics/sub-issues/ai-principles.html |

| 11 | European Union | Regulation (EU) 2024/1689 on Artificial Intelligence | https://eur-lex.europa.eu/eli/reg/2024/1689/oj/eng |

| 12 | Stanford HAI | The 2026 AI Index Report | https://hai.stanford.edu/ai-index/2026-ai-index-report |

| 13 | BIS | Annual Economic Report 2025 – Next-generation monetary and financial system | https://www.bis.org/publ/arpdf/ar2025e3.htm |

| 14 | BIS | Press release on tokenised unified ledger | https://www.bis.org/press/p250624.htm |

| 15 | FSB | The Financial Stability Implications of Tokenisation | https://www.fsb.org/uploads/P221024-2.pdf |

| 16 | IMF | Tokenized Finance, IMF Notes No. 26/01 | https://www.elibrary.imf.org/view/journals/068/2026/001/article-A001-en.pdf |

| 17 | IFRS | IFRS S1 General Requirements | https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/ |

| 18 | IFRS | IFRS S2 Climate-related Disclosures | https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/ |

| 19 | COSO | Internal Control – Integrated Framework | https://www.coso.org/guidance-on-ic |

| 20 | OJK | POJK 3/2024 on Financial Sector Technological Innovation | https://peraturan.bpk.go.id/Details/301678/peraturan-ojk-no-3-tahun-2024 |

| 21 | OJK | Publication and Review, Financial Sector Technology Innovation | https://ojk.go.id/en/fungsi-utama/itsk/informasi-iakd/publikasi-dan-kajian/default.aspx |

| 22 | Republik Indonesia | UU No. 27 Tahun 2022 tentang Pelindungan Data Pribadi | https://peraturan.bpk.go.id/Details/229798/uu-no-27-tahun-2022 |

| 23 | Kementerian Komunikasi dan Digital | UU Nomor 27 Tahun 2022 – Produk Hukum | https://jdih.komdigi.go.id/produk_hukum/view/id/832/t/undangundang%2Bnomor%2B27%2Btahun%2B2022 |

| 24 | DJP | Coretax DJP | https://coretaxdjp.pajak.go.id/ |

| 25 | DJP | Kanal resmi tutorial Coretax | https://www.youtube.com/@DitjenPajakRI |

| 26 | IFRS | Introduction to ISSB and IFRS Sustainability Disclosure Standards | https://www.ifrs.org/sustainability/knowledge-hub/introduction-to-issb-and-ifrs-sustainability-disclosure-standards/ |

| 27 | OECD | Recommendation of the Council on Artificial Intelligence | https://legalinstruments.oecd.org/en/instruments/oecd-legal-0449 |

| 28 | ISO | About ISO | https://www.iso.org/about |

| 29 | ISO | Standards overview | https://www.iso.org/standards.html |

| 30 | Stanford HAI | Responsible AI chapter, 2026 AI Index | https://hai.stanford.edu/ai-index/2026-ai-index-report/responsible-ai |

Bersama

PT Jasa Laporan Keuangan

PT Jasa konsultan Keuangan

PT BlockMoney BlockChan Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN