Accounting Service dan Ketertiban Keuangan V3

Naskah resmi PT Jasa Konsultan Keuangan untuk membangun laporan, arus kas, kontrol dokumen, dan dasar keputusan bisnis yang lebih tertib

ACCOUNTING SERVICE DAN PT JASA LAPORAN KEUANGAN V3

Ketertiban Laporan, Arus Kas, Kontrol Dokumen, dan Dasar Keputusan Bisnis yang Dapat Dipertanggungjawabkan

Disiapkan untuk: Widi Prihartanadi / PT Jasa Konsultan Keuangan

Tanggal: 8 Juni 2026

Bismillahirrahmanirrahim.

Alhamdulillahi Rabbil Alamin. Segala puji bagi Allah SWT atas amanah, kesempatan, dan ikhtiar untuk merapikan tata kelola keuangan agar usaha lebih tertib, bukti lebih kuat, dan keputusan bisnis lebih tenang.

Terimakasih Ya Allah SWT atas setiap niat baik dan langkah kerja yang diarahkan menjadi manfaat bagi keluarga, klien, masyarakat, dan negeri ini. Aamiin Yaa Rabbal Alamin.

| Dasar Pengembangan | Keterangan |

| Sumber utama | Halaman V1 dan V2 PT Jasa Konsultan Keuangan tentang Accounting Service, laporan keuangan, arus kas, kontrol dokumen, evidence pack, dashboard, dan ketertiban usaha. |

| Arah V3 | Memperkuat naskah menjadi bahan siap tayang, mudah dibaca orang awam, tetap resmi, serta aman dari klaim yang berlebihan. |

| Gaya bahasa | Bahasa manusia konsultan keuangan: jelas, tertib, bernilai, tidak agresif, dan berbasis bukti. |

| Batas aman | Bukan opini audit, bukan keputusan pajak final, bukan jaminan kredit bank, dan bukan janji hasil usaha. Seluruh rekomendasi tetap memerlukan data, bukti, persetujuan, dan pemeriksaan manusia. |

Daftar Isi Ringkas

| No | Bagian | Isi Utama |

| 1 | Ringkasan eksekutif | Arah V3 dan posisi layanan Accounting Service. |

| 2 | Naskah utama siap tayang | Struktur H1-H5 dengan frasa pencarian utama. |

| 3 | Kerangka kerja V3 | Alur data, rekonsiliasi, laporan, evidence pack, dashboard, dan review. |

| 4 | Model layanan | Paket kerja, output, batas ruang lingkup, dan nilai bagi klien. |

| 5 | Dashboard dan bukti kerja | KPI, folder bukti, kontrol dokumen, dan status pekerjaan. |

| 6 | Pemeriksaan kebenaran | Pemisahan fakta, analisis, risiko, dan bukti yang perlu dilengkapi. |

| 7 | Perbandingan global | Rujukan standar dan entitas global sebagai pembanding kualitas. |

| 8 | Rencana 30-60-90 hari | Langkah pelaksanaan yang bisa langsung dikerjakan. |

| 9 | Kesimpulan | Arah akhir untuk PT Jasa Konsultan Keuangan. |

| 10 | Daftar rujukan | 30 sumber kerja untuk penguatan naskah dan tata kelola. |

1. Ringkasan Eksekutif

V3 ini disusun untuk memperkuat posisi PT Jasa Konsultan Keuangan sebagai pendamping ketertiban keuangan melalui Accounting Service, PT Jasa Laporan Keuangan, rekonsiliasi, laporan bulanan, kontrol dokumen, dashboard, dan bukti kerja. Tujuannya bukan membuat klaim besar, tetapi membangun cara kerja yang dapat dilihat, diperiksa, dan diulang.

| Pokok Bahasan | Isi Ringkas | Output Praktis |

| Masalah pasar | Banyak usaha punya transaksi dan omzet, tetapi belum memiliki laporan rapi, bukti lengkap, dan arus kas yang mudah dibaca. | Diagnosis awal, checklist data, dan peta risiko. |

| Peran Accounting Service | Merapikan transaksi, rekening, bukti, akun, laporan, dan catatan temuan secara rutin. | Laporan bulanan, daftar koreksi, dan ringkasan owner. |

| Peran PT Jasa Laporan Keuangan | Membantu klien menyiapkan laporan yang lebih siap dipakai untuk manajemen, bank, pajak, investor, dan kebutuhan internal. | Laporan keuangan, evidence pack, dan dashboard. |

| Kendali risiko | Setiap angka harus memiliki dokumen pendukung, catatan review, dan persetujuan yang jelas. | Audit trail internal, approval, dan kontrol versi. |

| Arah pendapatan | Layanan sebaiknya diarahkan ke retainer bulanan agar pekerjaan tidak berhenti sebagai proyek satu kali. | Proposal, DP, pengerjaan, laporan, invoice, dan perpanjangan layanan. |

2. Naskah Utama Siap Tayang

Accounting Service dan PT Jasa Laporan Keuangan: Cara Tertib Membaca Angka, Menjaga Arus Kas, dan Menguatkan Bukti Usaha

Bismillahirrahmanirrahim. Dalam usaha, angka bukan sekadar catatan. Angka menunjukkan arah kas, beban yang perlu dikendalikan, piutang yang harus ditagih, utang yang harus dijaga, serta keputusan yang perlu diambil dengan hati-hati. Karena itu, Accounting Service menjadi kebutuhan penting bagi pemilik usaha yang ingin menjalankan bisnis dengan lebih tertib.

Banyak perusahaan tampak ramai dari luar, tetapi laporan keuangannya belum siap. Transaksi terjadi, penjualan berjalan, pembayaran masuk, biaya keluar, tetapi bukti masih tersebar dan rekening bank belum dicocokkan. Dalam kondisi seperti ini, pemilik usaha sering mengambil keputusan berdasarkan ingatan, bukan berdasarkan laporan yang dapat diperiksa.

PT Jasa Konsultan Keuangan hadir untuk membantu merapikan kondisi tersebut melalui Accounting Service, penyusunan laporan keuangan, rekonsiliasi bank, kontrol dokumen, dan ringkasan dashboard yang mudah dibaca. Dalam konteks ini, PT Jasa Laporan Keuangan dipahami sebagai kebutuhan nyata: laporan tidak hanya selesai, tetapi memiliki dasar bukti yang jelas.

Mengapa Pembukuan Rapi Menjadi Fondasi Usaha yang Kuat

Pembukuan yang rapi membantu owner menjawab tiga pertanyaan dasar: berapa uang masuk, berapa uang keluar, dan apakah keuntungan benar-benar berubah menjadi kas. Pertanyaan sederhana ini sering menjadi rumit ketika data bercampur antara transaksi pribadi, transaksi usaha, pinjaman, modal, biaya, pajak, dan piutang.

Accounting Service membantu mengurai kerumitan tersebut. Data dikumpulkan, diklasifikasikan, dicocokkan, diperiksa, lalu disajikan dalam bentuk laporan yang dapat dibaca. Hasil akhirnya bukan sekadar dokumen, melainkan dasar untuk mengambil keputusan usaha dengan lebih tenang.

Arus Kas, Dokumen, Pajak, dan Keputusan Manajemen

Laba di laporan belum tentu sama dengan uang di rekening. Karena itu, laporan keuangan perlu dilengkapi dengan arus kas, umur piutang, daftar utang, ringkasan beban, dan catatan dokumen yang belum lengkap. Dengan cara ini, owner tidak hanya melihat hasil akhir, tetapi juga mengetahui penyebabnya.

Dokumen pajak juga perlu dijaga sejak awal. Faktur, bukti potong, bukti setor, kontrak, invoice, rekening koran, dan kertas kerja harus disimpan dalam folder yang jelas. Ketika data pajak dibutuhkan, perusahaan tidak perlu mencari ulang dari awal.

Checklist Pemeriksaan Awal Sebelum Laporan Disusun

| Kelompok Data | Contoh Dokumen | Tujuan Pemeriksaan |

| Legalitas | Akta, NIB, NPWP, izin usaha, kontrak utama | Memastikan identitas dan dasar hubungan kerja. |

| Kas dan Bank | Rekening koran, petty cash, mutasi pembayaran | Mencocokkan saldo dan aliran uang. |

| Penjualan | Invoice, kuitansi, bukti transfer, marketplace bila ada | Menguji kelengkapan pendapatan. |

| Biaya | Nota, invoice vendor, bukti bayar, rekap operasional | Mengelompokkan beban agar margin dapat dibaca. |

| Piutang dan Utang | Daftar pelanggan, daftar vendor, umur tagihan | Menentukan risiko kas dan jadwal tindak lanjut. |

| Pajak | Faktur, bukti potong, bukti setor, SPT, data Coretax | Menyiapkan data pendukung kewajiban pajak. |

Langkah Aman untuk Memulai

Langkah awal yang paling aman adalah melakukan pemeriksaan dokumen secara terbatas. PT Jasa Konsultan Keuangan dapat memulai dari checklist data, rekonsiliasi bank, ringkasan masalah, dan rekomendasi prioritas. Setelah itu, ruang lingkup Accounting Service dapat ditentukan secara jelas, termasuk batas kerja, jadwal, biaya, dan output yang akan diterima klien.

3. Kerangka Kerja V3: Tertib Data, Tertib Bukti, Tertib Keputusan

Kerangka V3 menempatkan teknologi sebagai alat bantu kerja, bukan pengganti tanggung jawab manusia. Sistem dapat membantu mencatat, mengelompokkan, menyimpan, dan menampilkan data. Namun, keputusan akhir tetap harus melalui review, persetujuan, dan tanggung jawab profesional.

| Pilar | Tujuan | Bukti Minimal | Catatan Kendali |

| 1. Intake data | Memastikan dokumen awal diterima dengan tertib. | Checklist dokumen masuk, daftar kekurangan, tanggal terima. | Dokumen yang belum lengkap tidak dianggap benar. |

| 2. Klasifikasi akun | Memisahkan transaksi usaha, pribadi, modal, pinjaman, pajak, dan biaya. | Daftar akun, mapping akun, daftar klarifikasi. | Perlu konfirmasi owner untuk transaksi tidak jelas. |

| 3. Rekonsiliasi | Mencocokkan bank, kas, penjualan, piutang, utang, dan saldo awal. | Kertas kerja rekonsiliasi dan daftar selisih. | Selisih wajib diberi catatan. |

| 4. Penyusunan laporan | Menghasilkan laporan yang mudah dibaca owner. | Draft laporan, ringkasan manajemen, catatan temuan. | Draft belum final sebelum review. |

| 5. Review manusia | Menjaga kewajaran, konsistensi, dan tanggung jawab. | Daftar koreksi, approval, berita acara. | Tidak ada laporan final tanpa persetujuan. |

| 6. Evidence pack | Menyimpan bukti kerja agar dapat ditelusuri. | Folder arsip, register dokumen, kontrol versi. | Akses perlu dibatasi. |

| 7. Dashboard owner | Menyajikan status kas, piutang, utang, dokumen, dan risiko. | KPI bulanan, status pekerjaan, tindak lanjut. | Dashboard harus bersumber dari data valid. |

4. Model Layanan Accounting Service dan PT Jasa Laporan Keuangan

Model layanan perlu dibuat sederhana agar mudah dipahami calon klien. Setiap paket harus menjelaskan masalah yang diselesaikan, ruang lingkup, dokumen yang dibutuhkan, output, dan batas tanggung jawab. Dengan demikian, penawaran tidak terasa memaksa, tetapi memberi kejelasan.

| Paket | Cocok untuk | Ruang Lingkup | Output Utama |

| Accounting Service Dasar | UMKM, toko, jasa, usaha keluarga | Input transaksi, rekonsiliasi bank sederhana, laporan laba rugi dan posisi keuangan ringkas. | Laporan bulanan dan daftar temuan. |

| Accounting Service Plus | PT, koperasi, yayasan, supplier proyek | Pembukuan, rekonsiliasi, piutang, utang, rekap pajak, review dokumen, dan dashboard. | Laporan manajemen dan dashboard owner. |

| Financial Check-Up | Usaha yang datanya belum rapi | Pemeriksaan kas, piutang, utang, biaya, margin, dokumen inti, dan risiko awal. | Laporan temuan dan prioritas perbaikan. |

| Beres Data Keuangan | Klien dengan data lama belum tertata | Rekonstruksi data, mapping akun, klarifikasi transaksi, dan saldo awal. | Data awal yang lebih siap untuk pembukuan berjalan. |

| Laporan untuk Bank/Investor | Klien yang butuh pembiayaan atau kerja sama | Penyusunan laporan, rasio dasar, narasi kinerja, dan daftar bukti. | Paket laporan dan evidence pack untuk pemeriksaan pihak luar. |

| Batas Ruang Lingkup | Penegasan Aman |

| Bukan audit laporan keuangan | Tidak memberikan opini audit atau assurance resmi kecuali melibatkan pihak berwenang sesuai ketentuan. |

| Bukan keputusan pajak final | Rekomendasi pajak perlu diperiksa berdasarkan data lengkap, aturan berlaku, dan pihak kompeten. |

| Bukan jaminan kredit bank | Laporan yang rapi membantu kesiapan dokumen, tetapi keputusan pembiayaan tetap milik bank atau lembaga terkait. |

| Bukan janji kenaikan omzet | Ketertiban data membantu keputusan, tetapi hasil usaha bergantung pada pasar, manajemen, modal, dan pelaksanaan. |

5. Dashboard Kendali dan Evidence Pack

Dashboard bukan hiasan. Dashboard harus menjawab pertanyaan pemilik usaha: uang masuk dari mana, uang keluar untuk apa, piutang berapa, utang jatuh tempo kapan, pekerjaan mana yang tertahan, dan bukti apa yang belum lengkap.

| KPI | Isi yang Diukur | Frekuensi | Tanggung Jawab |

| Kas operasional | Saldo bank, mutasi masuk, mutasi keluar, dan transaksi belum jelas. | Mingguan | PIC pembukuan dan owner. |

| Piutang usaha | Nilai invoice belum dibayar, umur piutang, dan status tindak lanjut. | Mingguan | Billing dan PIC klien. |

| Utang usaha | Daftar vendor, jatuh tempo, dan prioritas pembayaran. | Mingguan | Admin finance. |

| Dokumen lengkap | Persentase bukti yang sudah diterima, valid, dan diarsipkan. | Harian | PIC dokumen. |

| Laporan selesai | Jumlah laporan yang sudah disusun, direview, dan dikirim. | Mingguan | Reviewer. |

| Risiko data | Selisih bank, bukti hilang, akun tidak wajar, atau approval tertunda. | Bulanan | Reviewer dan owner. |

5.1 Struktur Evidence Pack

| Folder | Isi | Fungsi |

| 01 Legalitas | Akta, NIB, NPWP, izin, kontrak, surat kuasa bila ada. | Membuktikan identitas dan dasar kerja. |

| 02 Data Keuangan | Rekening koran, kas, invoice, bukti bayar, daftar piutang dan utang. | Dasar rekonsiliasi dan pembukuan. |

| 03 Pajak | Faktur, bukti potong, bukti setor, SPT, data Coretax. | Kesiapan data pajak. |

| 04 Kertas Kerja | Mapping akun, jurnal, rekonsiliasi, daftar klarifikasi. | Jejak proses penyusunan laporan. |

| 05 Laporan | Draft, final, laporan temuan, ringkasan manajemen. | Hasil kerja utama. |

| 06 Approval | Berita acara, persetujuan, catatan koreksi, tanda terima. | Bukti pemeriksaan manusia. |

| 07 Kontrol Versi | Register dokumen, kode file, hash file bila digunakan. | Kontrol versi dan jejak arsip internal. |

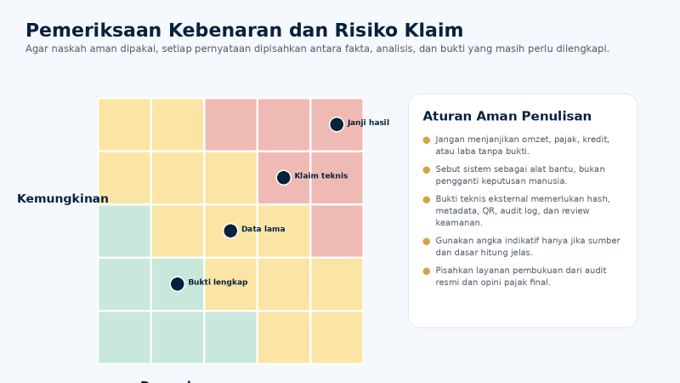

6. Pemeriksaan Kebenaran dan Risiko Klaim

V3 harus menjaga keseimbangan antara kekuatan narasi dan kehati-hatian. Istilah teknologi boleh dipakai secara wajar, tetapi tidak boleh menggantikan bukti kerja nyata. Bila menggunakan sistem pencatatan berjejak, klaim teknis tetap memerlukan hash, metadata, QR, audit log, custody SOP, review legal, review keamanan, dan bukti transaksi jaringan bila digunakan.

| Pernyataan | Status Aman | Bukti yang Diperlukan | Skor Kebenaran | Skor Risiko |

| Accounting Service membantu ketertiban data. | Analisis wajar dan aman. | Kontrak, SOP, contoh laporan, checklist, feedback klien. | 8/10 | 3/10 |

| Dashboard membantu owner membaca usaha. | Analisis wajar dan aman bila datanya benar. | Data transaksi, rekonsiliasi, kertas kerja, approval. | 8/10 | 3/10 |

| Evidence pack memperkuat bukti kerja. | Aman sebagai kontrol internal. | Struktur folder, register dokumen, kontrol akses. | 8/10 | 2/10 |

| Kontrol versi file memakai hash. | Aman sebagai rencana/pilihan teknis. | Hash, metadata, QR, SOP penyimpanan, log verifikasi. | 6/10 | 5/10 |

| Jejak eksternal bersifat permanen. | Belum boleh dinyatakan tanpa bukti teknis. | TxHash, explorer proof, custody SOP, review legal/keamanan. | 3/10 | 8/10 |

| Layanan menjamin hasil pajak/kredit/omzet. | Tidak aman. | Tidak disarankan dinyatakan. | 2/10 | 9/10 |

7. Perbandingan dengan Rujukan Global

Tabel berikut bukan klaim bahwa PT Jasa Konsultan Keuangan sudah setara atau tersertifikasi seluruh standar global. Fungsinya sebagai peta belajar, pembanding kualitas, dan arah penguatan layanan Accounting Service agar pekerjaan lebih tertib, aman, dan dapat dipertanggungjawabkan.

| Rujukan | Fokus Global | Penerapan Aman untuk PT Jasa Konsultan Keuangan |

| IFRS Foundation / IFRS Standards | Pelaporan keuangan yang dapat dipahami dan dibandingkan secara global. | Gunakan prinsip konsistensi, keterbacaan, dan kelengkapan catatan laporan. |

| SAK Indonesia / IAI | Acuan standar akuntansi keuangan Indonesia. | Sesuaikan laporan klien dengan standar lokal yang relevan. |

| COSO Internal Control | Kontrol internal untuk pelaporan, operasi, dan kepatuhan. | Bangun checklist, pemisahan tugas, approval, dan pemantauan. |

| ISO 10014 | Manfaat finansial dan ekonomi dari sistem manajemen mutu. | Ukur manfaat layanan melalui KPI, piutang, biaya, margin, dan waktu penyelesaian. |

| ISO 31000 | Manajemen risiko organisasi. | Buat risk register untuk dokumen, pajak, data, vendor, dan klien. |

| ISO 37301 | Sistem manajemen kepatuhan. | Buat kalender kewajiban, bukti approval, dan catatan keputusan. |

| ISO/IEC 27001 | Keamanan informasi. | Batasi akses data klien, backup, NDA, dan log akses. |

| NIST Cybersecurity Framework 2.0 | Pengelolaan risiko siber lintas organisasi. | Gunakan fungsi govern, identify, protect, detect, respond, recover sebagai peta kontrol. |

| IESBA Code of Ethics | Integritas, objektivitas, kompetensi, kerahasiaan, dan perilaku profesional. | Perkuat kode etik internal untuk layanan keuangan. |

| IAASB Standards | Standar audit dan assurance internasional. | Pisahkan Accounting Service dari audit resmi dan assurance. |

| COBIT / ISACA | Tata kelola teknologi dan kontrol proses. | Gunakan SLA, kontrol perubahan, dan evaluasi sistem pendukung. |

| XBRL International | Standar pelaporan bisnis digital. | Pelajari struktur data laporan agar lebih siap untuk format digital. |

| OECD Corporate Governance | Tata kelola perusahaan, transparansi, dan akuntabilitas. | Gunakan prinsip transparansi, tanggung jawab, dan pengawasan. |

| Cloud accounting platforms | Integrasi bank, invoice, laporan, dan dashboard. | Ambil prinsip kerja, bukan klaim kesetaraan produk. |

| DJP Coretax | Sistem administrasi layanan perpajakan Indonesia. | Jaga data pembukuan agar lebih siap mendukung kewajiban pajak. |

8. Rencana Kerja 30-60-90 Hari

| Periode | Prioritas | Output Konkret | Indikator Selesai |

| Hari 1-7 | Rapikan naskah V3 dan struktur halaman website. | Judul, pembuka, frasa utama, meta ringkas, dan alur layanan. | Naskah siap unggah dan mudah dibaca. |

| Hari 8-14 | Siapkan penawaran Accounting Service. | Template proposal, daftar paket, batas kerja, checklist intake. | Penawaran siap kirim ke prospek. |

| Hari 15-30 | Jalankan follow-up prospek prioritas. | Tracker prospek, jadwal tindak lanjut, invoice DP. | Ada respons, jadwal, atau DP. |

| Hari 31-60 | Standarkan evidence pack dan laporan bulanan. | Folder, kertas kerja, register dokumen, dashboard. | Setiap klien memiliki status dan bukti. |

| Hari 61-90 | Perkuat retainer bulanan dan evaluasi mutu. | Laporan pilot, revisi SOP, evaluasi vendor, jadwal bulan berikut. | Ada pola kerja berulang dan invoice lanjutan. |

9. Struktur Halaman Website dan Frasa Pencarian

| Level | Rancangan Judul | Fungsi |

| H1 | Accounting Service dan PT Jasa Laporan Keuangan untuk Usaha yang Ingin Lebih Tertib | Judul utama yang memuat frasa layanan utama. |

| H2 | Mengapa Laporan Keuangan Harus Berbasis Bukti | Menjelaskan masalah nyata owner. |

| H3 | Arus Kas, Piutang, Utang, dan Dokumen yang Perlu Dipantau | Membagi kebutuhan klien ke bagian yang mudah dipahami. |

| H4 | Checklist Dokumen Awal Sebelum Pembukuan Dimulai | Memberi panduan praktis bagi calon klien. |

| H5 | Langkah Awal Bersama PT Jasa Konsultan Keuangan | Ajakan halus untuk pemeriksaan dokumen awal. |

| Frasa Utama | Penempatan Wajar | Catatan |

| Accounting Service | Judul, pembuka, paket layanan, manfaat, dan penutup. | Dipakai natural, tidak dipaksakan. |

| PT Jasa Laporan Keuangan | Bagian layanan laporan, bank, investor, pajak, dan manajemen. | Dijelaskan sebagai kebutuhan laporan berbasis bukti. |

| PT Jasa Konsultan Keuangan | Identitas penyusun, kepercayaan, layanan, dan penutup. | Menjaga konsistensi brand. |

| jasa laporan keuangan | Paragraf kebutuhan pasar dan masalah owner. | Sebagai istilah umum yang dicari calon klien. |

| rekonsiliasi bank | Bagian proses kerja dan checklist. | Menjelaskan kerja teknis yang mudah dipahami. |

| dashboard keuangan | Bagian manfaat bagi owner. | Tetap bersumber dari data valid. |

| pengendalian dokumen | Bagian bukti dan risiko. | Dihubungkan dengan evidence pack. |

10. Kesimpulan Utama

Kesimpulan pertama: V3 harus menjadi naskah yang lebih matang, bukan sekadar lebih panjang. Kekuatan utamanya terletak pada bahasa yang wajar, bukti kerja, dashboard, kontrol dokumen, dan layanan bulanan yang dapat dijalankan.

Kesimpulan kedua: Accounting Service dan PT Jasa Laporan Keuangan perlu diposisikan sebagai solusi ketertiban usaha, bukan promosi keras. Pembaca harus merasa dibantu memahami masalah kas, laporan, pajak, piutang, utang, dan bukti transaksi.

Kesimpulan ketiga: PT Jasa Konsultan Keuangan harus menjaga batas aman. Tidak ada janji hasil pasti, tidak ada klaim teknis yang belum dibuktikan, dan tidak ada keputusan final tanpa review manusia. Ketertiban, etika, bukti, dan tanggung jawab adalah pembeda utama.

Kesimpulan keempat: penguatan sistem pendukung, arsip digital, dashboard, dan jejak pemeriksaan sebaiknya diarahkan untuk mempercepat pekerjaan, menjaga mutu, dan memudahkan klien melihat status. Semua tetap harus ditutup dengan evidence pack dan persetujuan yang jelas.

11. Daftar 30 Rujukan Kerja

| No | Rujukan | Institusi | Kegunaan | URL |

| 1 | Halaman V1 Accounting Service dan Ketertiban Keuangan | PT Jasa Konsultan Keuangan | Basis naskah V1 | https://jasakonsultankeuangan.co.id/accounting-service-dan-ketertiban-keuangan-v1-naskah-resmi-pt-jasa-konsultan-keuangan-untuk-membangun-laporan-arus-kas-kontrol-dokumen-dan-dasar-keputusan-bisnis-yang-lebih-tertib |

| 2 | Halaman V2 Accounting Service dan Ketertiban Keuangan | PT Jasa Konsultan Keuangan | Basis naskah V2 | https://jasakonsultankeuangan.co.id/accounting-service-dan-ketertiban-keuangan-v2-naskah-resmi-pt-jasa-konsultan-keuangan-untuk-membangun-laporan-arus-kas-kontrol-dokumen-dan-dasar-keputusan-bisnis-yang-lebih-tertib |

| 3 | IFRS Foundation | IFRS Foundation | Pelaporan keuangan global | https://www.ifrs.org/ |

| 4 | Standar Akuntansi Keuangan Indonesia | Ikatan Akuntan Indonesia | Acuan laporan keuangan Indonesia | https://web.iaiglobal.or.id/ |

| 5 | ISO 10014 | ISO | Manfaat finansial dan ekonomi dari sistem mutu | https://www.iso.org/ |

| 6 | ISO 9001 | ISO | Sistem manajemen mutu | https://www.iso.org/standard/62085.html |

| 7 | ISO 31000 | ISO | Manajemen risiko | https://www.iso.org/standard/65694.html |

| 8 | ISO 37301 | ISO | Sistem manajemen kepatuhan | https://www.iso.org/standard/75080.html |

| 9 | ISO/IEC 27001 | ISO/IEC | Keamanan informasi | https://www.iso.org/standard/27001 |

| 10 | ISO 37001 | ISO | Sistem manajemen anti-penyuapan | https://www.iso.org/standard/65034.html |

| 11 | NIST Cybersecurity Framework 2.0 | NIST | Tata kelola risiko siber | https://www.nist.gov/cyberframework |

| 12 | COSO Internal Control | COSO | Pengendalian internal | https://www.coso.org/internal-control |

| 13 | COSO Enterprise Risk Management | COSO | Manajemen risiko perusahaan | https://www.coso.org/erm-framework |

| 14 | International Code of Ethics | IESBA | Etika profesi akuntan | https://www.ethicsboard.org/international-code-ethics-professional-accountants |

| 15 | IAASB Standards and Pronouncements | IAASB | Audit, assurance, dan quality management | https://www.iaasb.org/standards-pronouncements |

| 16 | COBIT | ISACA | Tata kelola teknologi informasi | https://www.isaca.org/resources/cobit |

| 17 | XBRL International | XBRL International | Pelaporan bisnis digital | https://www.xbrl.org/ |

| 18 | OECD Principles of Corporate Governance | OECD | Tata kelola perusahaan | https://www.oecd.org/corporate/principles-corporate-governance/ |

| 19 | World Bank GovTech | World Bank | Transformasi layanan pemerintah digital | https://www.worldbank.org/en/programs/govtech |

| 20 | Coretax | Direktorat Jenderal Pajak | Administrasi layanan perpajakan Indonesia | https://pajak.go.id/coretax/ |

| 21 | Google Search Central | Kualitas halaman web dan pengalaman pembaca | https://developers.google.com/search/docs | |

| 22 | NIST Risk Management Framework | NIST | Pengelolaan risiko teknologi | https://csrc.nist.gov/projects/risk-management |

| 23 | Oracle NetSuite | Oracle | Contoh platform ERP cloud | https://www.netsuite.com/ |

| 24 | SAP Financial Management | SAP | Contoh platform keuangan perusahaan | https://www.sap.com/products/erp/financial-management.html |

| 25 | Xero | Xero | Contoh platform akuntansi cloud | https://www.xero.com/ |

| 26 | QuickBooks Online | Intuit | Contoh platform akuntansi online | https://quickbooks.intuit.com/ |

| 27 | PMBOK Resources | Project Management Institute | Manajemen proyek dan kontrol pekerjaan | https://www.pmi.org/pmbok-guide-standards |

| 28 | DAMA-DMBOK | DAMA International | Tata kelola data | https://www.dama.org/cpages/body-of-knowledge |

| 29 | Pengelolaan risiko sektor publik | Kementerian Keuangan Australia | Contoh penerapan ISO 31000 | https://www.finance.gov.au/government/managing-commonwealth-resources/managing-risk |

| 30 | Kamus Hukum: Standar | JDIH Kemenkeu | Makna standar dalam konteks hukum Indonesia | https://jdih.kemenkeu.go.id/kamus-hukum/standar |

Penutup

Aamiin Yaa Rabbal Alamin. Semoga naskah V3 ini menjadi jalan ketertiban, kemanfaatan, kehati-hatian, dan keberkahan. PT Jasa Konsultan Keuangan tetap menempatkan etika, bukti dokumen, pemeriksaan manusia, dan tanggung jawab profesional sebagai dasar utama layanan.

Bersama PT Jasa Konsultan Keuangan, Accounting Service, dan PT Jasa Laporan Keuangan, ketertiban usaha dibangun dari data yang benar, bukti yang rapi, laporan yang mudah dibaca, dan keputusan yang dapat dipertanggungjawabkan.

Bersama

PT Jasa Laporan Keuangan

PT Jasa konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN