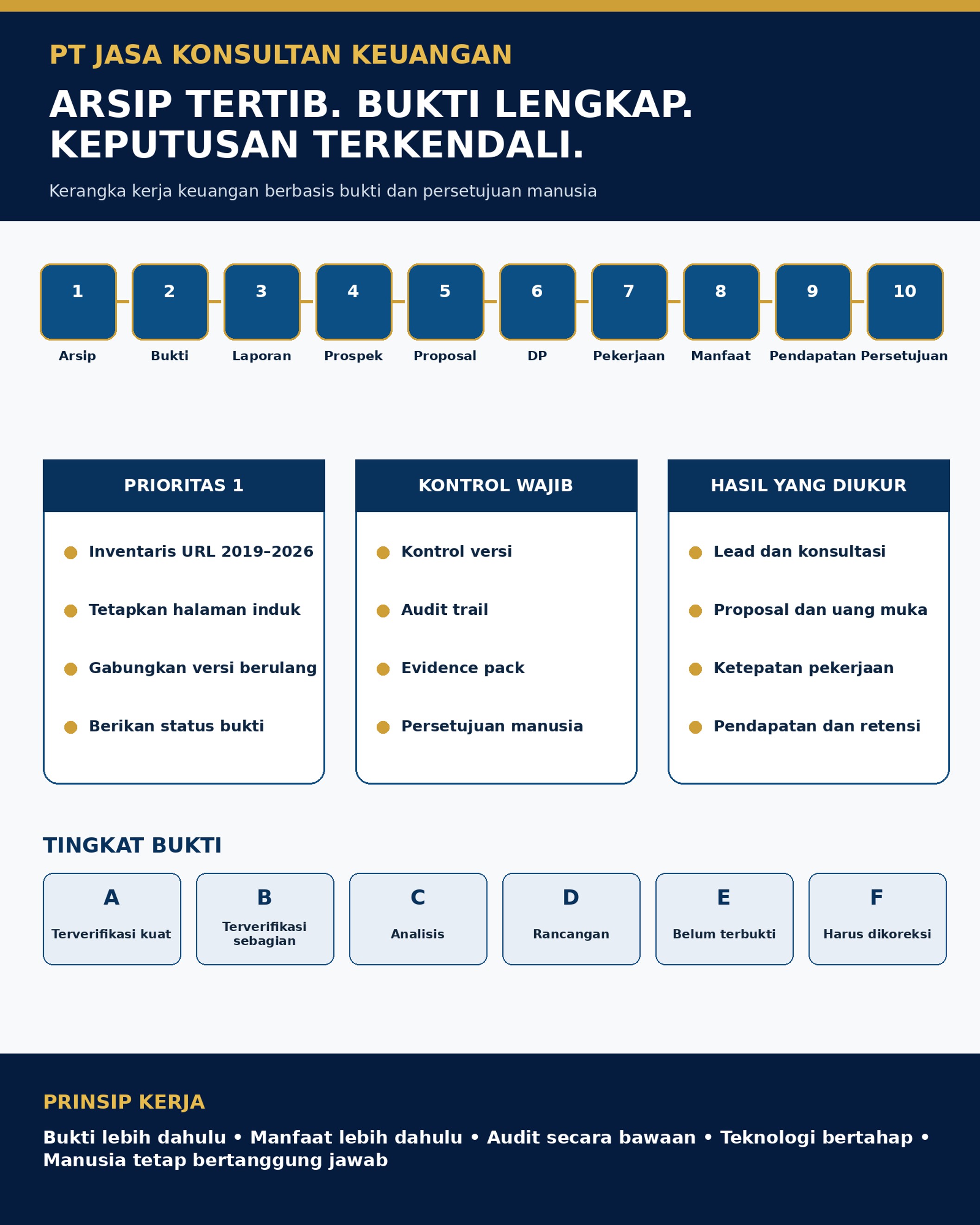

Sistem Kerja Keuangan Terintegrasi dan Terbukti Penataan Arsip 2019–2026, Bukti, Laporan, Prospek, Pendapatan, dan Persetujuan Manusia By PT Jasa Konsultan Keuangan

Bismillahirrahmanirrahim.

Dokumen ini menyusun kerangka kerja perusahaan yang dapat diterapkan dan diperiksa. Setiap pernyataan dipisahkan menjadi fakta terverifikasi, analisis, rancangan, atau hal yang masih memerlukan bukti. Keputusan profesional, perpajakan, hukum, kontrak, pembayaran, dan laporan final wajib ditinjau serta disetujui manusia.

Ringkasan Eksekutif

PT Jasa Konsultan Keuangan memiliki aset pengetahuan digital yang besar dan berkembang cepat. Tahap berikutnya bukan sekadar menambah bahan publikasi, melainkan mengubah arsip menjadi sistem kerja yang tertib, terukur, terhubung dengan layanan nyata, dan dapat dipertanggungjawabkan.

Arsip tertib + bukti lengkap + laporan benar + prospek tercatat + proposal disetujui + uang muka diterima + pekerjaan terkendali + klien memperoleh manfaat + pendapatan direkonsiliasi + keputusan disetujui manusia = sistem kerja perusahaan yang nyata.

| Sasaran | Kondisi yang dituju | Ukuran keberhasilan |

| Arsip 2019–2026 | Semua URL, tanggal, penulis, kategori, versi, dan status tercatat | Tidak ada periode kosong tanpa status pemeriksaan |

| Kontrol bukti | Setiap angka dan klaim dapat ditelusuri | Sumber, dokumen, pemeriksa, dan penyetuju tersedia |

| Layanan nyata | Konten terhubung dengan kebutuhan klien | Lead, konsultasi, proposal, uang muka, dan pendapatan dapat diukur |

| Tata kelola | Perubahan dan keputusan memiliki jejak | Audit trail dan matriks persetujuan berjalan |

| Teknologi bertanggung jawab | Teknologi membantu, manusia memutuskan | Tidak ada keputusan penting yang berjalan tanpa review manusia |

1. Diagnosis Utama Arsip 2019–2026

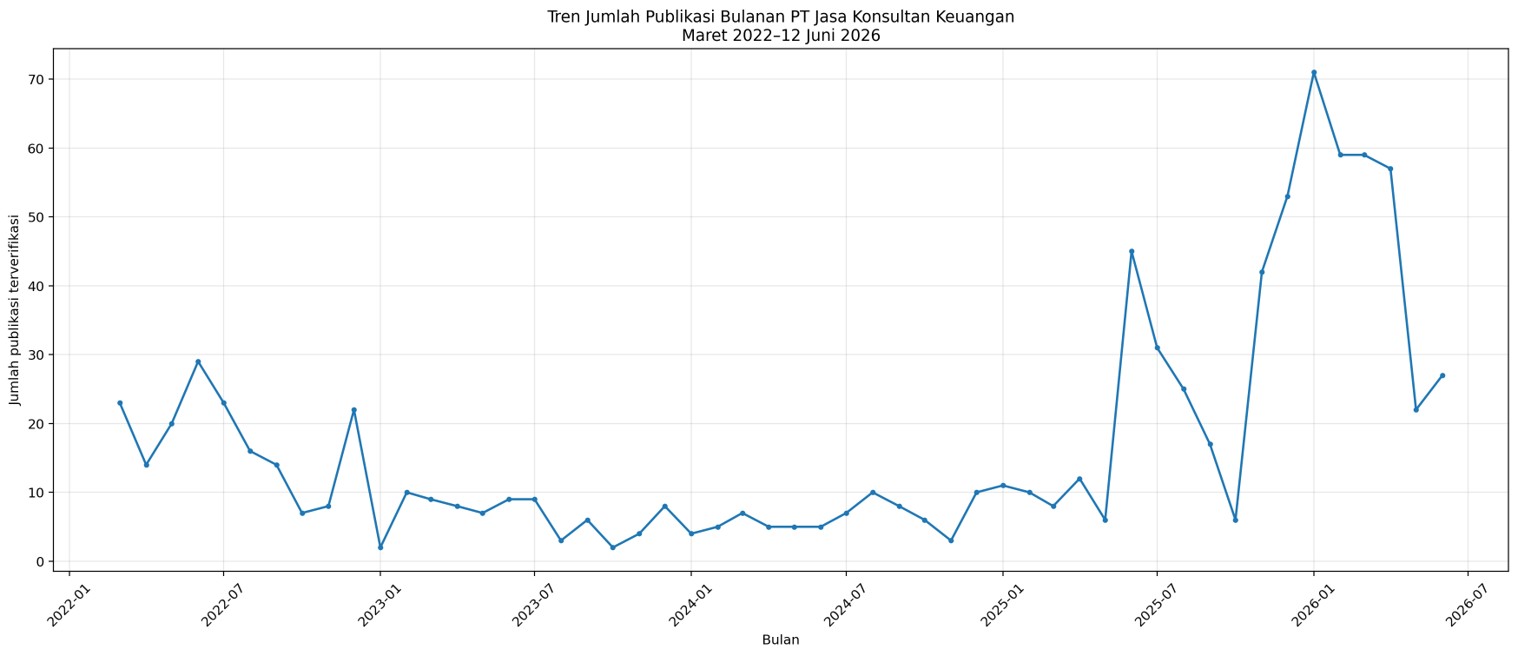

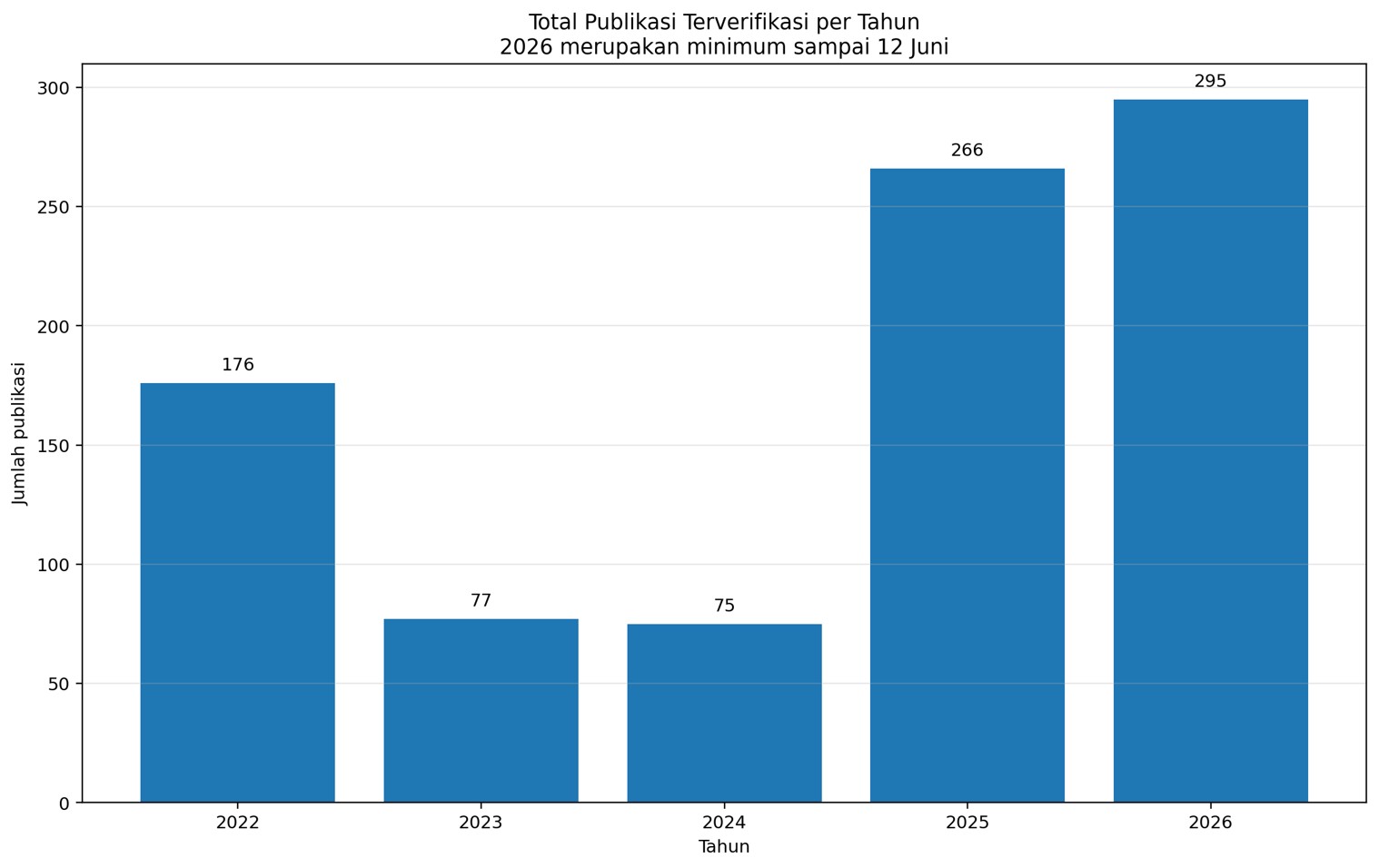

Kategori resmi situs memperlihatkan jejak publikasi sejak 2019 dan aktivitas yang sangat meningkat pada 2025–2026. Daftar arsip yang dianalisis secara rinci terutama mencakup Maret 2022 sampai Juni 2026. Karena itu, 2019–2021 harus dinyatakan sebagai periode yang belum selesai diinventarisasi, bukan dianggap tidak memiliki publikasi.

| Periode | Status bukti | Diagnosis | Tindakan |

| 2019 | Ada jejak publikasi; inventaris belum lengkap | Fase pembentukan identitas layanan | Tarik data WordPress dan sitemap lama |

| 2020 | Sebagian jejak tersedia | Fase transisi dan pandemi belum terpetakan utuh | Rekonstruksi URL, tanggal, dan kategori |

| 2021 | Celah inventaris terbesar | Riwayat digital berisiko terputus | Jadikan prioritas audit pertama |

| 2022 | Terverifikasi mulai Maret | Produksi tumbuh bergelombang | Susun kalender dan halaman induk |

| 2023 | 77 publikasi terverifikasi | Konsolidasi dan perlambatan | Nilai kualitas serta dampak, bukan hanya jumlah |

| 2024 | 75 publikasi terverifikasi | Volume relatif stabil | Hubungkan dengan layanan dan CRM |

| 2025 | 266 publikasi terverifikasi | Lonjakan besar dan risiko duplikasi | Audit versi, klaim, dan tumpang tindih |

| 2026 s.d. 12 Juni | Sedikitnya 295 publikasi | Hiperproduksi; perlu pengendalian mutu | Kurasi, perbaikan halaman lama, dan pengukuran hasil |

2. Perincian Bulanan Terverifikasi

2022

| Bulan | Jumlah terverifikasi | Pembacaan |

| Jan | Belum tercakup | Data belum lengkap |

| Feb | Belum tercakup | Data belum lengkap |

| Mar | 23 | Aktivitas tinggi |

| Apr | 14 | Aktivitas sedang |

| Mei | 20 | Aktivitas tinggi |

| Jun | 29 | Aktivitas tinggi |

| Jul | 23 | Aktivitas tinggi |

| Agu | 16 | Aktivitas sedang |

| Sep | 14 | Aktivitas sedang |

| Okt | 7 | Aktivitas rendah |

| Nov | 8 | Aktivitas sedang |

| Des | 22 | Aktivitas tinggi |

Total terverifikasi Maret–Desember 2022: 176 publikasi.

2023

| Bulan | Jumlah terverifikasi | Pembacaan |

| Jan | 2 | Aktivitas rendah |

| Feb | 10 | Aktivitas sedang |

| Mar | 9 | Aktivitas sedang |

| Apr | 8 | Aktivitas sedang |

| Mei | 7 | Aktivitas rendah |

| Jun | 9 | Aktivitas sedang |

| Jul | 9 | Aktivitas sedang |

| Agu | 3 | Aktivitas rendah |

| Sep | 6 | Aktivitas rendah |

| Okt | 2 | Aktivitas rendah |

| Nov | 4 | Aktivitas rendah |

| Des | 8 | Aktivitas sedang |

Total terverifikasi 2023: 77 publikasi.

2024

| Bulan | Jumlah terverifikasi | Pembacaan |

| Jan | 4 | Aktivitas rendah |

| Feb | 5 | Aktivitas rendah |

| Mar | 7 | Aktivitas rendah |

| Apr | 5 | Aktivitas rendah |

| Mei | 5 | Aktivitas rendah |

| Jun | 5 | Aktivitas rendah |

| Jul | 7 | Aktivitas rendah |

| Agu | 10 | Aktivitas sedang |

| Sep | 8 | Aktivitas sedang |

| Okt | 6 | Aktivitas rendah |

| Nov | 3 | Aktivitas rendah |

| Des | 10 | Aktivitas sedang |

Total terverifikasi 2024: 75 publikasi.

2025

| Bulan | Jumlah terverifikasi | Pembacaan |

| Jan | 11 | Aktivitas sedang |

| Feb | 10 | Aktivitas sedang |

| Mar | 8 | Aktivitas sedang |

| Apr | 12 | Aktivitas sedang |

| Mei | 6 | Aktivitas rendah |

| Jun | 45 | Aktivitas sangat tinggi |

| Jul | 31 | Aktivitas tinggi |

| Agu | 25 | Aktivitas tinggi |

| Sep | 17 | Aktivitas sedang |

| Okt | 6 | Aktivitas rendah |

| Nov | 42 | Aktivitas sangat tinggi |

| Des | 53 | Aktivitas sangat tinggi |

Total terverifikasi 2025: 266 publikasi.

2026

| Bulan | Jumlah terverifikasi | Pembacaan |

| Jan | 71 | Aktivitas sangat tinggi |

| Feb | 59 | Aktivitas sangat tinggi |

| Mar | 59 | Aktivitas sangat tinggi |

| Apr | 57 | Aktivitas sangat tinggi |

| Mei | 22 | Aktivitas tinggi |

| Jun | 27+ s.d. 12 Juni | Aktivitas rendah |

Total minimum sampai sekitar 12 Juni 2026: 295 publikasi. Angka Juni masih berjalan.

Gambar 1. Tren publikasi bulanan Maret 2022–Juni 2026.

Gambar 2. Total publikasi tahunan terverifikasi.

3. Temuan Mendalam

Produksi tumbuh lebih cepat daripada tata kelola

Lonjakan sejak Juni 2025 menunjukkan kapasitas produksi yang tinggi. Tanpa kontrol versi, klasifikasi, dan pemeriksaan fakta, jumlah yang besar dapat menimbulkan duplikasi serta kebingungan.

Dokumen induk belum ditetapkan secara konsisten

Penggunaan banyak versi, judul yang mirip, dan penanda “final” atau “master” dapat membuat pembaca tidak mengetahui halaman mana yang berlaku.

Nilai tertinggi berada pada tema layanan nyata

Accounting Service, laporan keuangan, rekonsiliasi, pajak, kesiapan pembiayaan, SOP, dashboard, dan evidence pack paling dekat dengan kebutuhan klien.

Klaim teknologi harus dapat diuji

Pernyataan tentang penyimpanan permanen, otomatisasi penuh, keamanan mutlak, atau pertumbuhan pendapatan harus didukung bukti teknis, hukum, operasional, dan keuangan.

Keberhasilan harus dihubungkan dengan pendapatan yang dapat direkonsiliasi

Ukuran utama bukan jumlah publikasi, melainkan lead, konsultasi, proposal, uang muka, penyelesaian pekerjaan, pelunasan, dan retensi klien.

4. Arsitektur Halaman Induk

| No. | Halaman induk | Tujuan | Bahan pendukung |

| 1 | Accounting Service | Menjelaskan layanan pembukuan bulanan dan output | Jurnal, buku besar, neraca, laba rugi, arus kas |

| 2 | Jasa Laporan Keuangan | Menjelaskan proses, dokumen, dan batasan | Laporan bulanan, tahunan, audit readiness |

| 3 | Rekonsiliasi Keuangan | Menjelaskan bank, marketplace, QRIS, piutang, dan pajak | Checklist dan contoh selisih |

| 4 | Pajak dan Kesiapan Data | Menjelaskan hubungan pembukuan dengan pelaporan pajak | DJP, Coretax, rekonsiliasi pajak–akuntansi |

| 5 | Kesiapan Pembiayaan | Menjelaskan dokumen yang dibutuhkan bank atau investor | Laporan, proposal, arus kas, legalitas |

| 6 | SOP dan Pengendalian Internal | Menjelaskan proses, kewenangan, dan pemeriksaan | RACI, flowchart, register risiko |

| 7 | Dashboard Manajemen | Menjelaskan indikator owner dan manajemen | Kas, laba, piutang, utang, stok, pajak |

| 8 | Evidence Pack dan Audit Trail | Menjelaskan bukti dan jejak pemeriksaan | Kontrak, invoice, bank, pajak, persetujuan |

| 9 | Teknologi Finansial Bertanggung Jawab | Menjelaskan penggunaan teknologi secara bertahap | Kontrol akses, hash internal, QR, backup |

| 10 | Pusat Pengetahuan PT JKK | Menjadi indeks seluruh bahan yang berlaku | Daftar tema, versi, tanggal pembaruan |

5. Standar Inventaris URL

| No. | Kolom wajib | Fungsi |

| 1 | ID arsip | Menjamin keterlacakan dan pengendalian |

| 2 | Judul berlaku | Menjamin keterlacakan dan pengendalian |

| 3 | Judul lama | Menjamin keterlacakan dan pengendalian |

| 4 | URL | Menjamin keterlacakan dan pengendalian |

| 5 | Tanggal publikasi | Menjamin keterlacakan dan pengendalian |

| 6 | Tanggal pembaruan | Menjamin keterlacakan dan pengendalian |

| 7 | Penulis/PIC | Menjamin keterlacakan dan pengendalian |

| 8 | Kategori | Menjamin keterlacakan dan pengendalian |

| 9 | Halaman induk | Menjamin keterlacakan dan pengendalian |

| 10 | Status versi | Menjamin keterlacakan dan pengendalian |

| 11 | Tingkat bukti A–F | Menjamin keterlacakan dan pengendalian |

| 12 | Layanan terkait | Menjamin keterlacakan dan pengendalian |

| 13 | Sumber utama | Menjamin keterlacakan dan pengendalian |

| 14 | Status indeks | Menjamin keterlacakan dan pengendalian |

| 15 | Status duplikasi | Menjamin keterlacakan dan pengendalian |

| 16 | Aset gambar | Menjamin keterlacakan dan pengendalian |

| 17 | Tautan internal | Menjamin keterlacakan dan pengendalian |

| 18 | Persetujuan | Menjamin keterlacakan dan pengendalian |

| 19 | Catatan koreksi | Menjamin keterlacakan dan pengendalian |

6. Tingkat Bukti dan Validasi

| Kode | Status | Definisi | Tindakan |

| A | Terverifikasi kuat | Bukti primer lengkap dan dapat diperiksa | Dapat digunakan dengan rujukan |

| B | Terverifikasi sebagian | Bukti tersedia tetapi belum lengkap | Lengkapi sebelum klaim utama |

| C | Analisis | Kesimpulan logis dari data | Nyatakan sebagai analisis |

| D | Rancangan | Konsep belum diterapkan | Nyatakan sebagai rencana |

| E | Belum terbukti | Tidak ada bukti memadai | Jangan dinyatakan sebagai fakta |

| F | Harus dikoreksi | Berpotensi salah, absolut, atau menyesatkan | Revisi atau tarik dari publikasi |

7. Bukti Minimum untuk Klaim Penting

| Jenis pernyataan | Bukti minimum | Pemeriksa |

| Peningkatan omzet | Laporan sebelum-sesudah, periode, dan metode atribusi | Direksi dan keuangan |

| Efisiensi waktu | Catatan waktu proses lama dan baru | Pemilik proses |

| Sistem otomatis | Log proses, batas kewenangan, dan mekanisme penghentian | TI dan pemilik proses |

| Pencatatan berbasis blockchain | Jaringan, alamat, hash transaksi, dan cara verifikasi | TI, legal, dan keamanan |

| Keamanan data | Kontrol akses, enkripsi, backup, uji pemulihan | Keamanan informasi |

| Integritas dokumen | Hash, timestamp, versi, dan riwayat perubahan | Pengendali dokumen |

| Kepatuhan | Dasar hukum dan review profesional | Pihak berwenang |

| Keakuratan laporan | Rekonsiliasi, working paper, dan review | Penanggung jawab profesional |

| Manfaat bagi klien | Output, indikator sebelum-sesudah, dan persetujuan penggunaan | PIC dan klien |

8. Sistem Kerja Terintegrasi

| Tahap | Fungsi utama | Kontrol |

| 1 | Lead Capture dan CRM | Sumber prospek, kebutuhan, PIC, jadwal tindak lanjut |

| 2 | Knowledge Base | Jawaban standar, ruang lingkup, batasan, referensi |

| 3 | Proposal Engine | Ruang lingkup, biaya, jadwal, asumsi, human approval |

| 4 | Client Intake | Identitas, kontrak, daftar dokumen, akses, persetujuan |

| 5 | Accounting Service | Jurnal, buku besar, rekonsiliasi, laporan |

| 6 | Pajak dan Rekonsiliasi | Pemetaan selisih pembukuan dan pajak |

| 7 | Evidence Pack | Bukti transaksi, working paper, serah terima |

| 8 | Audit Trail | Jejak perubahan, pemeriksaan, dan persetujuan |

| 9 | Dashboard | Kinerja klien, proyek, prospek, pendapatan, risiko |

| 10 | Register Hash Internal | Integritas file final dan hubungan antarversi |

9. Hubungan Konten dengan Layanan Nyata

| Masalah pembaca | Bahan penjelas | Layanan yang relevan | Bukti hasil |

| Omzet besar, kas kecil | Arus kas, margin, piutang, stok | Financial check-up | Temuan dan rencana perbaikan |

| Bank tidak cocok dengan pembukuan | Rekonsiliasi bank | Accounting Service | Daftar selisih dan koreksi |

| Pajak berbeda dengan laporan | Rekonsiliasi pajak–akuntansi | Kesiapan data pajak | Mapping dan working paper |

| Laporan terlambat | Kalender tutup buku | Pembukuan bulanan | Laporan tepat waktu |

| Tidak mengetahui laba sebenarnya | Laba rugi dan HPP | Penyusunan laporan | Margin dan laba terukur |

| Pengajuan pembiayaan belum siap | Checklist dokumen | Readiness pembiayaan | Evidence pack pembiayaan |

| Bukti transaksi tercecer | Kontrol dokumen | Evidence pack | Bukti terindeks |

| Owner kesulitan membaca usaha | Dashboard owner | Dashboard manajemen | Indikator bulanan |

| SOP tidak berjalan | RACI dan kontrol | Review SOP | Versi berlaku dan approval |

10. Dashboard Pengukuran Hasil

| Indikator | Rumus/definisi | Sumber data | Frekuensi |

| Lead dari situs | Kontak yang menyebut halaman/sumber situs | CRM dan formulir | Mingguan |

| Rasio konsultasi | Konsultasi dibagi lead | CRM | Bulanan |

| Rasio proposal | Proposal dibagi konsultasi | Register proposal | Bulanan |

| Rasio uang muka | Uang muka dibagi proposal | Bank dan pembukuan | Bulanan |

| Nilai kontrak | Total nilai kontrak ditandatangani | Kontrak | Bulanan |

| Waktu respons | Jam sejak lead masuk sampai dihubungi | CRM | Mingguan |

| Kelengkapan dokumen | Dokumen diterima dibagi dokumen wajib | Client intake | Mingguan |

| Ketepatan penyelesaian | Pekerjaan tepat waktu dibagi pekerjaan selesai | Project tracker | Bulanan |

| Pendapatan per tema | Pendapatan dari prospek yang ditelusuri ke tema | CRM dan pembukuan | Bulanan |

| Retensi klien | Klien memperpanjang dibagi kontrak berakhir | CRM dan kontrak | Triwulanan |

11. Matriks Persetujuan Manusia

| Keputusan | Penyusun | Pemeriksa | Penyetuju akhir |

| Laporan keuangan final | Tim accounting | Supervisor | Penanggung jawab profesional |

| Posisi pajak final | Tim pajak | Reviewer pajak | Pejabat/profesional berwenang |

| Proposal dan harga | PIC | Manajer | Direksi |

| Kontrak | PIC/legal | Reviewer | Direksi atau kuasa |

| Pembayaran | Keuangan | Verifikator | Pejabat berwenang |

| Perubahan rekening | Keuangan | Verifikasi berlapis | Direksi |

| Publikasi berisiko | Penulis | Editor dan subject-matter reviewer | Direksi |

| Pemakaian data klien | PIC | Pengendali data | Pemilik data/pejabat berwenang |

| Perubahan sistem | TI | Keamanan dan pemilik proses | Direksi/komite perubahan |

12. Struktur Evidence Pack

| No. | Folder | Tujuan |

| 1 | Kontrak dan ruang lingkup | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 2 | Identitas dan legalitas klien | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 3 | Daftar dokumen awal | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 4 | Rekening koran | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 5 | Invoice penjualan | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 6 | Invoice pembelian | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 7 | Bukti pembayaran | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 8 | Dokumen pajak | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 9 | Rekonsiliasi | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 10 | Jurnal dan buku besar | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 11 | Laporan keuangan | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 12 | Temuan dan koreksi | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 13 | Persetujuan klien | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 14 | Output final | Menjamin setiap angka dan keputusan dapat ditelusuri |

| 15 | Audit trail dan berita acara serah terima | Menjamin setiap angka dan keputusan dapat ditelusuri |

13. Register Hash dan QR Internal

Penerapan dimulai dari kontrol dokumen yang sederhana dan dapat diaudit. Pencatatan ke jaringan eksternal hanya dipertimbangkan setelah manfaat, biaya, privasi, dasar hukum, keamanan, dan tata kelola dinilai.

- Dokumen dirapikan dan diberi ID

- Versi final disetujui manusia

- Hash file dibuat

- Hash dicatat dalam register internal

- QR internal dapat ditambahkan untuk pemeriksaan

- Versi sebelumnya tetap tercatat

- Backup dan uji pemulihan dilakukan

- Pencatatan eksternal dipertimbangkan setelah kajian

| Kolom register | Isi |

| Document ID | Nomor unik dokumen |

| Nama file | Nama file final |

| Versi | Nomor versi berlaku |

| Hash | Sidik digital file |

| Tanggal | Waktu pembuatan dan persetujuan |

| Penyetuju | Nama/otoritas |

| Lokasi penyimpanan | Folder/repository |

| Hash sebelumnya | Hubungan ke versi terdahulu |

| Status | Aktif, diganti, atau dicabut |

14. Perbandingan dengan Praktik Global

| Acuan | Kekuatan utama | Pelajaran bagi PT JKK |

| Deloitte, PwC, EY, KPMG | Metodologi, quality management, spesialisasi, jaringan | Bangun standar kerja dan review yang konsisten |

| BDO, RSM, Grant Thornton, Crowe | Fokus pasar menengah dan layanan praktis | Perkuat posisi sebagai spesialis usaha menengah |

| Accenture, IBM Consulting, Capgemini, TCS | Integrasi konsultasi, data, teknologi, dan operasi | Hubungkan teknologi dengan hasil yang terukur |

| IFRS Foundation dan IFAC | Standar pelaporan, etika, kualitas, dan akuntabilitas | Gunakan standar sebagai dasar, bukan jargon |

| COSO dan IIA | Kontrol internal, risiko, dan assurance | Terapkan three lines, register risiko, dan audit trail |

| NIST dan ISO | Keamanan, risiko teknologi, continuity, dan management system | Bangun kontrol bertahap dan dapat diuji |

| BIS, IMF, World Bank, OECD | Kebijakan finansial, digitalisasi, integritas, dan tata kelola | Hindari klaim absolut; utamakan risiko dan manfaat publik |

| Bank Indonesia, OJK, DJP, Kementerian Keuangan | Regulasi dan infrastruktur Indonesia | Pastikan penerapan sesuai konteks nasional |

15. Rencana Pelaksanaan 90 Hari

| Periode | Fokus | Output |

| Hari 1–15 | Backup, ekspor URL, data 2019–2026, daftar akun dan akses | Master inventory awal |

| Hari 16–30 | Klasifikasi tema, penandaan duplikasi, status bukti A–F | Peta halaman dan daftar koreksi |

| Hari 31–45 | Penetapan 10 halaman induk dan kontrol versi | Dokumen induk yang berlaku |

| Hari 46–60 | Mapping konten–layanan, CRM, formulir, proposal, intake | Alur lead sampai uang muka |

| Hari 61–75 | Evidence pack, audit trail, register hash internal | Kontrol bukti dan dokumen |

| Hari 76–90 | Dashboard, pengukuran, review direksi, daftar tindak lanjut | Laporan hasil dan keputusan |

16. Checklist Kesiapan 10/10

| No. | Kriteria | Status |

| 1 | Seluruh URL 2019–2026 tercatat dan tidak ada periode tanpa status | □ Belum □ Proses □ Selesai |

| 2 | Satu halaman induk telah ditetapkan untuk setiap tema utama | □ Belum □ Proses □ Selesai |

| 3 | Setiap versi lama diberi status berlaku, digabung, dicabut, atau arsip | □ Belum □ Proses □ Selesai |

| 4 | Setiap klaim penting memiliki tingkat bukti dan sumber | □ Belum □ Proses □ Selesai |

| 5 | Setiap konten terhubung dengan layanan yang nyata | □ Belum □ Proses □ Selesai |

| 6 | Setiap lead dapat ditelusuri ke sumbernya | □ Belum □ Proses □ Selesai |

| 7 | Setiap proposal dan harga mendapatkan persetujuan | □ Belum □ Proses □ Selesai |

| 8 | Setiap uang muka direkonsiliasi dengan kontrak dan invoice | □ Belum □ Proses □ Selesai |

| 9 | Setiap pekerjaan memiliki evidence pack | □ Belum □ Proses □ Selesai |

| 10 | Setiap perubahan memiliki audit trail | □ Belum □ Proses □ Selesai |

| 11 | Setiap dokumen final memiliki ID dan kontrol versi | □ Belum □ Proses □ Selesai |

| 12 | Setiap laporan final ditinjau manusia yang berwenang | □ Belum □ Proses □ Selesai |

| 13 | Setiap dashboard dapat direkonsiliasi ke data sumber | □ Belum □ Proses □ Selesai |

| 14 | Setiap risiko memiliki PIC dan mitigasi | □ Belum □ Proses □ Selesai |

| 15 | Setiap hasil dilaporkan kepada direksi | □ Belum □ Proses □ Selesai |

17. Kesimpulan

Kekuatan PT Jasa Konsultan Keuangan terletak pada pengalaman bidang keuangan, besarnya arsip, dan kemampuan mengembangkan banyak tema. Agar menjadi sistem kerja perusahaan yang nyata, seluruh bahan harus ditata menjadi sumber pengetahuan yang terkendali, berbasis bukti, terhubung dengan CRM dan pembukuan, serta dinilai dari manfaat bagi klien dan pendapatan yang dapat direkonsiliasi.

Prioritas pertama tetap: menyelesaikan inventaris URL 2019–2026 dan menetapkan satu halaman induk untuk setiap tema. Setelah itu, pengendalian versi, validasi klaim, hubungan ke layanan, dashboard, evidence pack, audit trail, dan register hash internal dapat diterapkan secara berurutan.

18. Tanya Jawab

Mengapa inventaris URL harus dikerjakan lebih dahulu?

Karena tanpa daftar lengkap, perusahaan tidak mengetahui jumlah sebenarnya, versi yang berlaku, halaman duplikat, dan periode yang belum terpetakan.

Apakah semua bahan lama harus dihapus?

Tidak. Bahan lama dapat dipertahankan sebagai arsip sejarah, digabung, diperbarui, atau diarahkan ke halaman induk.

Apakah teknologi dapat menetapkan laporan atau pajak final?

Tidak. Teknologi membantu pengolahan dan pemeriksaan, sedangkan keputusan final wajib ditinjau pihak yang kompeten.

Apakah hash internal sama dengan penyimpanan permanen?

Tidak. Hash membantu memeriksa integritas file, tetapi tidak menggantikan backup, kontrol akses, retensi, dan dasar hukum.

Bagaimana mengukur manfaat konten?

Telusuri hubungan antara halaman, lead, konsultasi, proposal, uang muka, pekerjaan, pendapatan, dan retensi.

Kapan pencatatan berbasis blockchain layak dipakai?

Setelah ada kebutuhan yang jelas, dokumen sudah tertib, manfaat melebihi biaya, serta aspek privasi, hukum, keamanan, dan tata kelola telah dinilai.

Flyer Informasi PT Jasa Konsultan Keuangan

Flyer ini bersifat informatif. Tidak memuat jaminan hasil, angka kinerja rekaan, atau klaim yang belum terverifikasi.

19. Referensi Utama

| No. | Lembaga | Pokok rujukan | Alamat |

| 1 | PT Jasa Konsultan Keuangan | Kategori arsip dan publikasi | https://jasakonsultankeuangan.co.id/category/article |

| 2 | PT Jasa Konsultan Keuangan | Profil dan layanan perusahaan | https://jasakonsultankeuangan.co.id/ |

| 3 | PT Jasa Konsultan Keuangan | Situs layanan terkait | https://jasakonsultankeuangan.com/ |

| 4 | BlockMoney | Database akun Jasa Konsultan Keuangan Group | https://blockmoney.co.id/database-akun-jasa-konsultan-keuangan-group/ |

| 5 | Bank Indonesia | Sistem pembayaran dan digitalisasi | https://www.bi.go.id/ |

| 6 | Otoritas Jasa Keuangan | Regulasi dan tata kelola sektor jasa keuangan | https://www.ojk.go.id/ |

| 7 | Direktorat Jenderal Pajak | Administrasi perpajakan dan Coretax | https://www.pajak.go.id/ |

| 8 | Kementerian Keuangan RI | Kebijakan keuangan negara dan reformasi | https://www.kemenkeu.go.id/ |

| 9 | Badan Pemeriksa Keuangan RI | Standar dan pemeriksaan pengelolaan keuangan | https://www.bpk.go.id/ |

| 10 | Badan Siber dan Sandi Negara | Keamanan siber dan tata kelola keamanan | https://www.bssn.go.id/ |

| 11 | IFRS Foundation | Standar pelaporan keuangan internasional | https://www.ifrs.org/ |

| 12 | International Federation of Accountants | Etika, kualitas, dan profesi akuntansi | https://www.ifac.org/ |

| 13 | IAASB | Standar audit dan quality management | https://www.iaasb.org/ |

| 14 | IIA | Internal audit dan Three Lines Model | https://www.theiia.org/ |

| 15 | COSO | Internal Control dan Enterprise Risk Management | https://www.coso.org/ |

| 16 | ISO | ISO 9001 Quality Management Systems | https://www.iso.org/iso-9001-quality-management.html |

| 17 | ISO | ISO/IEC 27001 Information Security Management | https://www.iso.org/isoiec-27001-information-security.html |

| 18 | ISO | ISO 31000 Risk Management | https://www.iso.org/iso-31000-risk-management.html |

| 19 | ISO | ISO 22301 Business Continuity Management | https://www.iso.org/iso-22301-business-continuity.html |

| 20 | ISO | ISO 37301 Compliance Management Systems | https://www.iso.org/standard/75080.html |

| 21 | NIST | Cybersecurity Framework | https://www.nist.gov/cyberframework |

| 22 | NIST | AI Risk Management Framework | https://www.nist.gov/itl/ai-risk-management-framework |

| 23 | NIST | Blockchain Technology Overview | https://www.nist.gov/publications/blockchain-technology-overview |

| 24 | Bank for International Settlements | Digital finance, payments, and financial stability | https://www.bis.org/ |

| 25 | International Monetary Fund | Digital money and financial sector policy | https://www.imf.org/ |

| 26 | World Bank | Digital financial services and governance | https://www.worldbank.org/ |

| 27 | OECD | Principles on trustworthy technology and corporate governance | https://www.oecd.org/ |

| 28 | Financial Action Task Force | Risk-based approach and virtual assets | https://www.fatf-gafi.org/ |

| 29 | Deloitte | Global audit, tax, consulting, and quality practices | https://www.deloitte.com/ |

| 30 | PwC | Global assurance, tax, and advisory practices | https://www.pwc.com/ |

| 31 | EY | Global assurance, consulting, strategy, and tax | https://www.ey.com/ |

| 32 | KPMG | Global audit, tax, and advisory practices | https://kpmg.com/ |

| 33 | Accenture | Technology and operations consulting | https://www.accenture.com/ |

| 34 | IBM Consulting | Enterprise technology and data consulting | https://www.ibm.com/consulting |

| 35 | Capgemini | Technology transformation and consulting | https://www.capgemini.com/ |

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN