Panduan Resmi 2026 PT Perorangan Wajib Menyampaikan Laporan Keuangan ke AHU/SABH Tenggat, Isi Laporan, Tahapan Sanksi, dan Langkah Aman 2026 By PT Jasa Konsultan Keuangan

Perseroan perorangan memberi kemudahan bagi pelaku usaha mikro dan kecil untuk memperoleh status badan hukum. Kemudahan pendirian tersebut tetap disertai tanggung jawab: pemilik harus memisahkan uang pribadi dan perusahaan, menyelenggarakan pembukuan, menyusun laporan keuangan, serta menyampaikannya secara elektronik melalui Sistem Administrasi Badan Hukum (SABH).

| Kesimpulan utama Berita bahwa PT perorangan yang tidak menyampaikan laporan keuangan dapat dikenai sanksi adalah benar. Namun, sanksi berjalan bertahap. Keterlambatan tidak otomatis langsung mencabut badan hukum, tetapi dapat berujung pada teguran, penghentian akses layanan, dan pada tahap terberat pencabutan status badan hukum. |

1. Ringkasan Eksekutif

| Pertanyaan | Jawaban ringkas |

| Apakah wajib melapor? | Ya, laporan keuangan disampaikan secara elektronik melalui SABH. |

| Tenggat umum | Paling lama 6 bulan setelah akhir periode akuntansi. |

| Isi minimum | Laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan. |

| Apakah sama dengan SPT Tahunan Badan? | Tidak. AHU dan perpajakan merupakan kewajiban berbeda. |

| Apakah wajib notaris? | Tidak disebut sebagai syarat pelaporan laporan keuangan PT perorangan. |

| Apakah wajib audit? | Tidak menjadi syarat umum Pasal 27; audit dapat diperlukan karena sektor, bank, investor, atau kontrak. |

| Apakah usaha nihil tetap melapor? | Ketentuan tidak memberi pengecualian tegas; pendekatan aman adalah tetap melaporkan keadaan sebenarnya. |

| Sanksi terberat | Dapat berakhir pada pencabutan status badan hukum apabila tetap tidak dipenuhi setelah tahapan yang ditentukan. |

2. Dasar Hukum dan Kedudukan Kewajiban

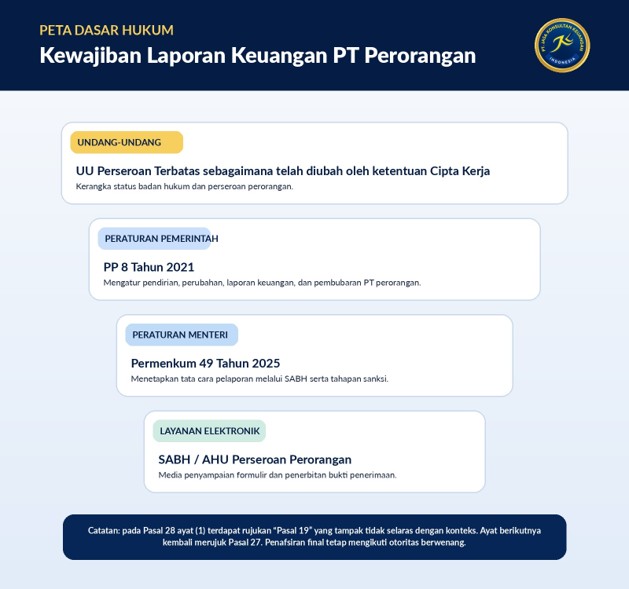

Dasar kewajiban tidak berdiri hanya pada berita atau unggahan media sosial. Kerangka hukumnya berasal dari PP Nomor 8 Tahun 2021 dan ketentuan teknis terbaru dalam Permenkum Nomor 49 Tahun 2025. AHU juga menyediakan aplikasi dan panduan penyampaian laporan keuangan perseroan perorangan.

| Lapisan | Sumber | Fungsi |

| Undang-undang | UU Perseroan Terbatas sebagaimana diubah melalui rezim Cipta Kerja | Memberi dasar pengakuan perseroan yang memenuhi kriteria UMK dan dapat didirikan oleh satu orang. |

| Peraturan pemerintah | PP Nomor 8 Tahun 2021 | Mengatur modal dasar, pendirian, perubahan, laporan keuangan, dan pembubaran perseroan perorangan. |

| Peraturan teknis | Permenkum Nomor 49 Tahun 2025 | Mengatur syarat dan tata cara administrasi perseroan, pelaporan, serta tahapan sanksi. |

| Sistem resmi | Aplikasi Perseroan Perorangan AHU/SABH | Sarana pengisian dan penyampaian laporan secara elektronik serta penerbitan bukti penerimaan. |

3. Dua Jam Hukum yang Tidak Boleh Dicampur

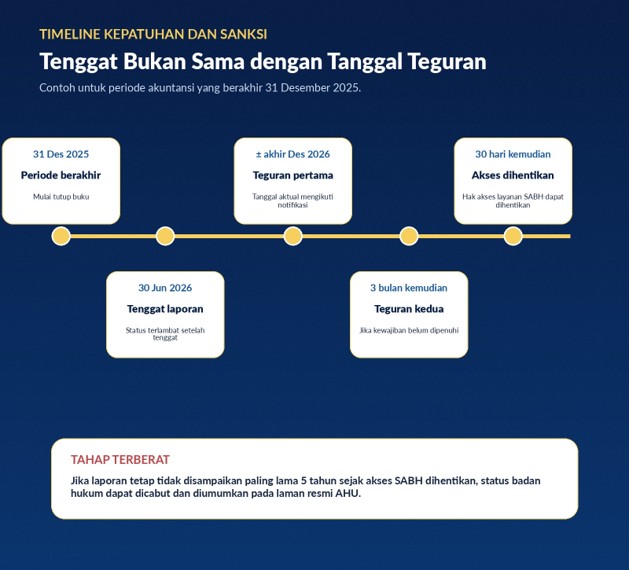

Tenggat pelaporan dan waktu penjatuhan sanksi merupakan dua hal berbeda. Setelah batas enam bulan lewat, perusahaan sudah terlambat. Namun, sanksi administratif tetap mengikuti tahapan dan notifikasi elektronik yang ditentukan.

| Tahap | Kondisi | Makna praktis |

| Akhir periode | Periode akuntansi selesai | Tutup buku dan mulai penyusunan laporan. |

| Tenggat pelaporan | Maksimal 6 bulan setelah akhir periode | Laporan sebaiknya sudah dikirim dan bukti penerimaan tersimpan. |

| Teguran pertama | Belum memenuhi kewajiban dalam masa yang ditentukan | Perusahaan harus segera melakukan pemulihan. |

| Teguran kedua | Masih tidak memenuhi setelah teguran pertama | Risiko penghentian akses meningkat. |

| Penghentian akses | Tetap tidak memenuhi setelah tenggat lanjutan | Layanan SABH perseroan dapat dihentikan. |

| Pencabutan | Kewajiban tetap diabaikan dalam jangka panjang | Status badan hukum dapat dicabut sesuai prosedur. |

| Peringatan penting Jangan menggunakan jeda menuju teguran sebagai alasan menunda. Tenggat hukum tetap enam bulan setelah akhir periode akuntansi. Tanggal simulasi harus dikonfirmasi dengan periode perusahaan dan notifikasi SABH yang sebenarnya. |

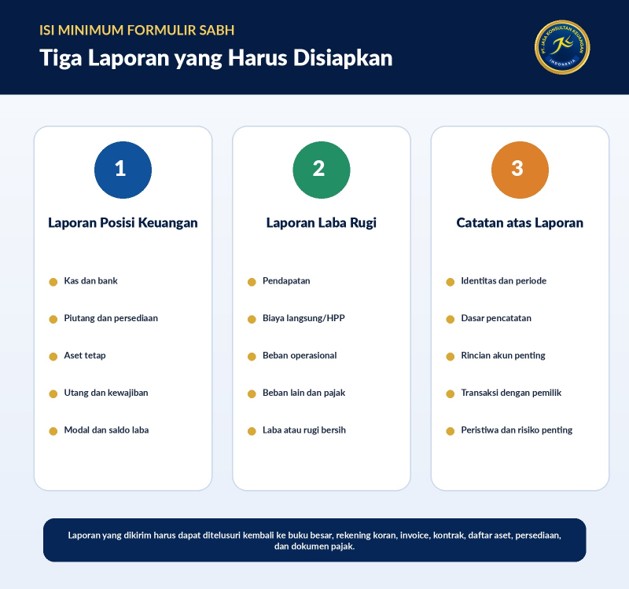

4. Tiga Laporan Minimum dan Isi yang Wajar

| Komponen | Isi utama | Pemeriksaan minimum |

| Laporan posisi keuangan | Aset, kewajiban, dan ekuitas pada tanggal laporan | Kas dan bank, piutang, persediaan, aset tetap, utang, modal, saldo laba/rugi. |

| Laporan laba rugi | Pendapatan, beban, dan laba/rugi selama periode | Penjualan, retur, biaya langsung, biaya operasional, penyusutan, bunga, dan pajak yang menjadi beban. |

| Catatan atas laporan keuangan | Penjelasan identitas usaha, kebijakan, dan rincian akun penting | Periode, dasar pencatatan, transaksi pemilik, pinjaman, aset, pajak, dan kejadian penting. |

4.1 Hal yang Tidak Boleh Diperkirakan Tanpa Bukti

- Saldo kas dan bank

- Omzet dan piutang

- Utang pemasok dan pinjaman

- Nilai persediaan

- Harga perolehan serta penyusutan aset

- Modal disetor dan pengambilan pemilik

- Beban usaha dan transaksi dengan pihak berelasi

5. Tanggung Jawab atas Kebenaran Angka

Pemilik/pemohon bertanggung jawab atas kebenaran formulir dan keterangan yang disampaikan. Karena itu, laporan tidak boleh dibuat sekadar untuk memenuhi kolom. Setiap saldo material harus mempunyai jejak bukti dan dapat direkonsiliasi.

| Risiko salah saji | Contoh | Kontrol yang disarankan |

| Kas tidak nyata | Saldo pembukuan tidak sama dengan rekening koran atau kas fisik | Rekonsiliasi bank dan berita acara kas. |

| Omzet tidak lengkap | Penjualan tunai/marketplace tidak seluruhnya dicatat | Cocokkan invoice, mutasi bank, QRIS, marketplace, dan pajak. |

| Biaya pribadi dibebankan | Belanja pemilik dicatat sebagai beban perusahaan | Pisahkan rekening dan klasifikasikan transaksi pemilik. |

| Utang dihilangkan | Pinjaman pemilik/pemasok tidak diakui | Konfirmasi saldo dan daftar jatuh tempo. |

| Aset tidak tercatat | Kendaraan atau peralatan perusahaan tidak masuk daftar aset | Register aset, invoice, bukti bayar, dan penyusutan. |

6. Laporan AHU, SPT Tahunan, LKPM, dan BO: Berbeda tetapi Saling Menguatkan

| Kewajiban | Instansi/Sistem | Tujuan | Tenggat umum |

| Laporan keuangan PT perorangan | Kementerian Hukum – SABH | Administrasi badan hukum dan transparansi dasar | 6 bulan setelah akhir periode akuntansi. |

| SPT Tahunan PPh Badan | Direktorat Jenderal Pajak | Pelaporan penghitungan dan kewajiban pajak | 4 bulan setelah akhir tahun pajak; perpanjangan mengikuti syarat. |

| LKPM | OSS/BKPM | Pelaporan realisasi investasi dan kegiatan usaha | Mengikuti skala usaha dan periode pelaporan. |

| Beneficial Ownership | AHU Online | Transparansi pemilik manfaat/pengendali | Pembaruan mengikuti perubahan dan ketentuan yang berlaku. |

Perbedaan laba komersial dan laba fiskal dapat terjadi karena koreksi fiskal. Perbedaan harus dijelaskan melalui rekonsiliasi, bukan dibiarkan tanpa dasar. Data AHU, pajak, perizinan, dan rekening perusahaan sebaiknya membentuk satu cerita yang konsisten.

7. PT Perorangan dan PT Persekutuan Modal Tidak Sama

| Aspek | PT Perorangan | PT Persekutuan Modal |

| Pemegang saham | Satu orang dan memenuhi kriteria UMK | Dua orang atau lebih/struktur persekutuan modal. |

| Dokumen tahunan | Laporan keuangan minimum | Laporan tahunan dengan cakupan lebih luas. |

| RUPS | Tidak menjadi prosedur pelaporan Pasal 27 | Laporan tahunan diajukan dan disetujui melalui RUPS. |

| Notaris | Tidak disebut sebagai syarat laporan keuangan | Persetujuan RUPS dituangkan dalam akta sesuai ketentuan. |

| Penyampaian | Pemilik melalui aplikasi SABH | Direksi melalui mekanisme yang diatur dan notaris. |

| Perubahan status | Wajib bila pemegang saham lebih dari satu atau tidak lagi memenuhi kriteria UMK | Mengikuti ketentuan PT biasa. |

8. Diagnosis Kesiapan Perusahaan

| Zona | Ciri kondisi | Tindakan |

| Hijau | Pembukuan bulanan lengkap, rekening terpisah, rekonsiliasi selesai, laporan final, akses SABH aktif. | Lakukan pemeriksaan akhir, kirim, dan simpan bukti penerimaan. |

| Kuning | Sebagian bukti hilang, rekening bercampur, laporan tertinggal, stok/aset belum selesai. | Rekonstruksi terarah, konfirmasi saldo, dan review manusia sebelum pelaporan. |

| Merah | Tidak ada pembukuan, angka berbasis perkiraan, utang/piutang tidak diketahui, akses bermasalah atau sudah menerima teguran. | Bentuk tim pemulihan, dokumentasikan sumber data, dan jangan mengirim angka tanpa verifikasi. |

9. Alur Kerja Aman dari Bukti sampai Bukti Penerimaan

- Kunci periode akuntansi dan identitas perseroan.

- Kumpulkan mutasi bank, kas, invoice, bukti pembayaran, pajak, piutang, utang, stok, dan aset.

- Rekonsiliasi kas, bank, omzet, pembelian, pajak, modal, dan transaksi pemilik.

- Susun laporan posisi keuangan, laba rugi, dan catatan laporan keuangan.

- Lakukan review oleh pihak berbeda dan persetujuan pemilik/direktur.

- Isi formulir elektronik melalui aplikasi AHU Perseroan Perorangan.

- Unduh bukti penerimaan dan satukan dengan laporan final serta data sumber.

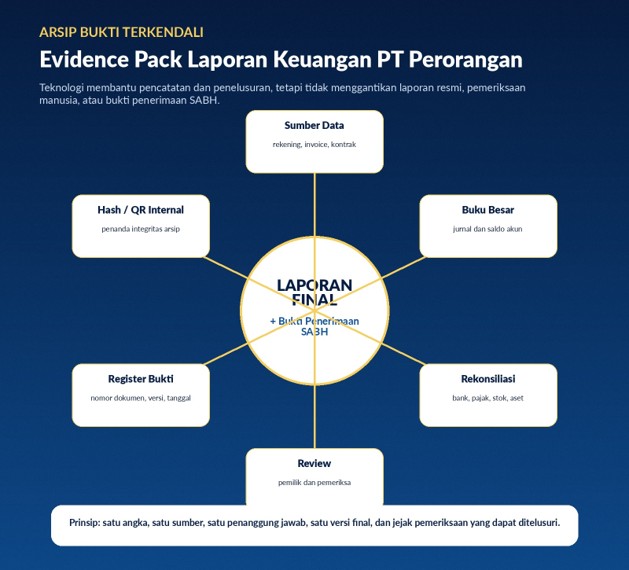

10. Paket Bukti yang Perlu Disimpan

| Kelompok | Dokumen |

| Identitas dan legal | Sertifikat pendaftaran, pernyataan pendirian/perubahan, NIB, NPWP, data pemilik, serta akses resmi. |

| Transaksi | Invoice, kuitansi, PO/SPK, kontrak, bukti kirim/terima, mutasi bank, kas, QRIS, dan marketplace. |

| Sub-ledger | Daftar piutang, utang, persediaan, aset, penyusutan, pinjaman, dan transaksi pemilik. |

| Pajak | SPT, bukti penerimaan, bukti potong, faktur pajak, pembayaran, serta rekonsiliasi fiskal. |

| Pelaporan AHU | Laporan final, formulir yang dikirim, bukti penerimaan elektronik, tangkapan layar bila ada kendala. |

| Pengendalian | Checklist reviewer, daftar koreksi, versi dokumen, tanggal persetujuan, dan penanggung jawab. |

| Penguatan integritas dokumen Untuk arsip internal, perusahaan dapat menggunakan nomor dokumen, kontrol versi, daftar akses, pencadangan, dan pencatatan hash/QR internal. Teknologi tersebut berfungsi sebagai penguat jejak bukti, bukan pengganti kewajiban hukum atau pemeriksaan manusia. |

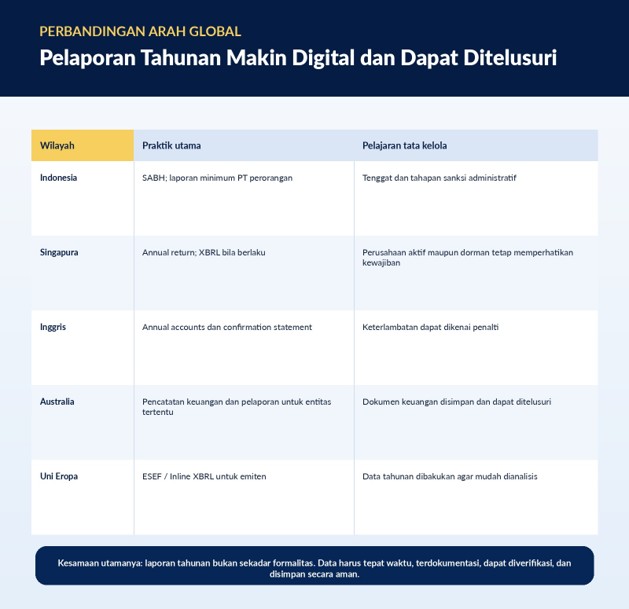

11. Perbandingan Arah Digital Global

| Yurisdiksi/kerangka | Praktik umum | Pelajaran untuk Indonesia |

| Singapura – ACRA | Annual return dan pengajuan korporasi berbasis elektronik. | Data perusahaan harus diperbarui secara disiplin dan tepat waktu. |

| Inggris – Companies House | Filing korporasi digital dan akses publik terhadap data tertentu. | Kualitas identitas, pengendali, dan laporan menjadi bagian reputasi usaha. |

| Australia – ASIC | Annual review dan kewajiban memperbarui data perusahaan. | Kepatuhan bukan kegiatan sekali setahun, tetapi kontrol berkala. |

| Amerika Serikat | Annual report mengikuti negara bagian dan kewajiban federal sesuai karakter perusahaan. | Perusahaan harus memetakan kewajiban berdasarkan yurisdiksi dan status. |

| XBRL/IFRS ecosystem | Standardisasi data pelaporan dan peningkatan keterbandingan. | Struktur akun dan data digital perlu disiapkan sejak transaksi pertama. |

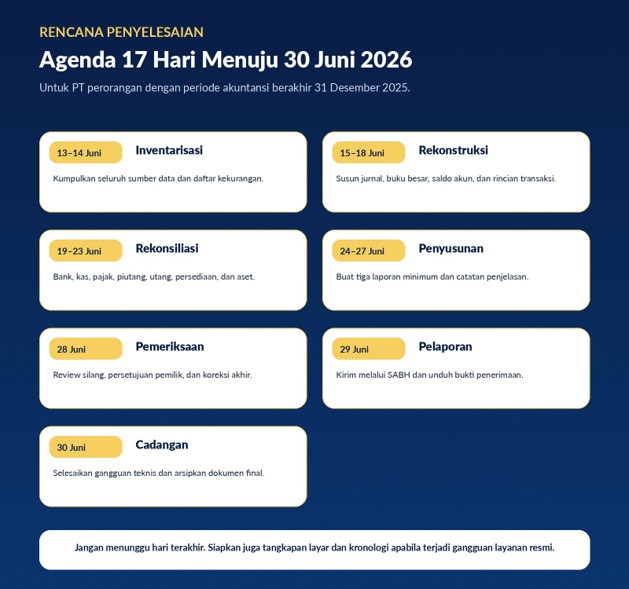

12. Rencana Penyelesaian 17 Hari

| Hari | Fokus | Keluaran |

| 1-2 | Pengumpulan data | Mutasi bank, kas, invoice, pajak, piutang, utang, aset, stok. |

| 3-5 | Rekonsiliasi transaksi | Saldo kas/bank, omzet, pembelian, pajak, dan transaksi pemilik. |

| 6-8 | Sub-ledger | Daftar piutang, utang, persediaan, aset, penyusutan, modal. |

| 9-11 | Penyusunan laporan | Laporan posisi keuangan dan laba rugi. |

| 12-13 | Catatan laporan | Kebijakan, rincian akun, pajak, pinjaman, kejadian penting. |

| 14 | Review independen | Daftar koreksi dan bukti pemeriksaan. |

| 15 | Persetujuan pemilik | Laporan final disetujui. |

| 16 | Pengiriman SABH | Formulir dikirim melalui akun resmi. |

| 17 | Arsip | Bukti penerimaan, laporan final, dan evidence pack disimpan. |

13. Daftar Pemeriksaan Sebelum Menekan Tombol Kirim

| Area | Pemeriksaan |

| Identitas | Nama, nomor perseroan, NIK, NPWP, alamat, kegiatan usaha, dan periode benar. |

| Kas dan bank | Saldo buku telah cocok dengan kas fisik dan rekening koran. |

| Pendapatan | Omzet cocok dengan invoice, mutasi, QRIS/marketplace, dan data pajak. |

| Piutang/utang | Tersedia rincian nama, umur, bukti, dan konfirmasi saldo material. |

| Persediaan | Ada kuantitas, harga, metode penilaian, dan hasil perhitungan stok. |

| Aset | Daftar aset, bukti beli, umur manfaat, dan penyusutan tersedia. |

| Modal/pemilik | Modal, setoran, pinjaman, dan pengambilan pemilik diklasifikasikan tepat. |

| Pajak | Pembukuan direkonsiliasi dengan SPT, faktur, bukti potong, dan pembayaran. |

| Catatan | Akun material serta kondisi khusus telah dijelaskan. |

| Review | Diperiksa pihak berbeda dan disetujui pemilik/direktur. |

| Arsip | Bukti penerimaan dan versi final tersimpan di dua lokasi aman. |

14. Pertanyaan yang Sering Diajukan

Apakah PT perorangan tanpa omzet tetap perlu menyampaikan laporan?

Tidak terdapat pengecualian tegas hanya karena tidak ada omzet. Pendekatan paling aman adalah menyampaikan laporan yang menggambarkan kondisi sebenarnya, termasuk bila hanya ada modal, kas, biaya pendirian, atau posisi nihil.

Apakah laporan keuangan SABH menggantikan SPT Tahunan Badan?

Tidak. Pelaporan AHU dan SPT badan memiliki instansi, tujuan, sistem, dan tenggat yang berbeda.

Apakah setiap laporan wajib diaudit akuntan publik?

Tidak sebagai kewajiban umum pelaporan SABH PT perorangan. Audit dapat diperlukan karena sektor, bank, investor, tender, atau perjanjian.

Apakah pemilik dapat menggunakan rekening pribadi?

Secara praktik sangat tidak disarankan. Pencampuran uang pribadi dan perusahaan melemahkan bukti pemisahan kekayaan dan menyulitkan laporan.

Bagaimana bila bukti transaksi hilang?

Lakukan rekonstruksi dari rekening koran, invoice lawan transaksi, data marketplace, pajak, dan konfirmasi pihak terkait. Dokumentasikan dasar koreksi serta keterbatasannya.

Kapan harus berubah menjadi PT biasa?

Apabila pemegang saham menjadi lebih dari satu atau perusahaan tidak lagi memenuhi kriteria usaha mikro dan kecil, status perlu diubah sesuai prosedur.

Bagaimana jika aplikasi bermasalah?

Selesaikan laporan lebih dahulu, simpan tangkapan layar, waktu, kronologi, dan tiket pengaduan resmi. Jangan menunggu hari terakhir.

15. Kesimpulan dan Arah Tindak Lanjut

Kewajiban laporan keuangan PT perorangan merupakan bagian penting dari pemisahan kekayaan, akuntabilitas usaha, dan keberlanjutan status badan hukum. Perusahaan yang tertib tidak hanya mengejar bukti kirim, tetapi membangun pembukuan bulanan yang dapat ditelusuri, direkonsiliasi, dan dipakai untuk pajak, bank, investor, serta keputusan usaha.

| Prinsip kerja Dokumen dahulu, angka kemudian; rekonsiliasi sebelum pelaporan; pemeriksaan manusia sebelum persetujuan; bukti penerimaan dan data sumber disimpan sebagai satu paket. |

Alhamdulillahi Rabbil Alamin. Semoga ikhtiar penertiban laporan keuangan, dokumen usaha, dan administrasi perusahaan menjadi jalan kemanfaatan, keberkahan, ketenangan, dan kemajuan usaha yang bertanggung jawab.

16. Daftar Referensi Lokal dan Global

- Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

- Undang-Undang Nomor 6 Tahun 2023 tentang Penetapan Perppu Cipta Kerja menjadi Undang-Undang.

- Peraturan Pemerintah Nomor 7 Tahun 2021 tentang Kemudahan, Pelindungan, dan Pemberdayaan Koperasi dan UMKM.

- Peraturan Pemerintah Nomor 8 Tahun 2021 tentang Modal Dasar Perseroan serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria UMK.

- Peraturan Menteri Hukum Nomor 49 Tahun 2025 tentang Syarat dan Tata Cara Pendirian, Perubahan, dan Pembubaran Badan Hukum Perseroan Terbatas.

- Direktorat Jenderal AHU, Aplikasi Pendaftaran Perseroan Perorangan.

- Direktorat Jenderal AHU, Pengumuman Laporan Keuangan Perseroan Perorangan.

- Direktorat Jenderal AHU, Panduan Laporan Keuangan Perseroan Perorangan.

- Direktorat Jenderal AHU, Portal Perseroan Terbatas.

- Direktorat Jenderal AHU, materi piloting dan inkubasi Perseroan Perorangan bagi UMK.

- Direktorat Jenderal Pajak, Batas Waktu Lapor SPT Tahunan.

- Direktorat Jenderal Pajak, Pelaporan SPT Tahunan Pajak Penghasilan.

- Direktorat Jenderal Pajak, panduan persiapan SPT Tahunan Badan.

- OSS Indonesia, pedoman perizinan berusaha berbasis risiko.

- Kementerian Investasi/BKPM, pedoman Laporan Kegiatan Penanaman Modal.

- Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah.

- Ikatan Akuntan Indonesia, Kerangka Konseptual Pelaporan Keuangan.

- Bank Indonesia, materi pengelolaan keuangan dan digitalisasi UMKM.

- Otoritas Jasa Keuangan, materi literasi dan pengelolaan keuangan UMKM.

- Financial Action Task Force, Guidance on Transparency and Beneficial Ownership of Legal Persons.

- OECD, Corporate Governance Factbook.

- World Bank, Business Ready methodology and corporate regulatory environment resources.

- IFRS Foundation, IFRS Accounting Standards and SME reporting resources.

- XBRL International, digital business reporting and structured data resources.

- Singapore Accounting and Corporate Regulatory Authority, annual return filing guidance.

- UK Companies House, company accounts and confirmation statement guidance.

- Australian Securities and Investments Commission, annual review and company obligations.

- U.S. Securities and Exchange Commission, company filing and financial reporting resources.

- European Commission, digital company law and corporate reporting resources.

- International Federation of Accountants, resources for small and medium practices and entities.

- ISO 15489, Records Management.

- ISO/IEC 27001, Information Security Management Systems.

PT JASA KONSULTAN KEUANGAN

Accounting Service | Laporan Keuangan | Administrasi Keuangan Perusahaan

jasakonsultankeuangan.co.id

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN