Laporan Tahunan PT ke AHU 2026: Panduan RUPS Tahunan, SABH, Laporan Keuangan, dan Arsip Bukti agar Administrasi Perseroan Tetap Aman By PT Jasa Konsultan Keuangan

Bismillahirrahmanirrahim

Alhamdulillahi Rabbil ‘Alamin. Segala puji bagi Allah SWT, Tuhan semesta alam.

Panduan ini disusun sebagai bahan edukasi umum untuk membantu pemilik PT memahami hubungan antara laporan keuangan, RUPS Tahunan, akta notaris, SABH/AHU, pajak, LKPM, dan arsip bukti usaha.

| Judul utama Laporan Tahunan PT ke AHU 2026: Panduan RUPS Tahunan, SABH, Laporan Keuangan, dan Arsip Bukti agar Administrasi Perseroan Tetap Aman |

Ringkasan Utama

| Pokok perubahan yang perlu diperhatikan Mulai 2026, kepatuhan PT tidak cukup hanya dilihat dari pelaporan pajak. Laporan tahunan PT perlu disiapkan, disetujui dalam RUPS Tahunan, dituangkan dalam akta notaris, lalu disampaikan melalui SABH/AHU sesuai ketentuan yang berlaku. Karena itu, laporan keuangan harus menjadi dokumen kerja yang tertib, dapat ditelusuri, dan didukung bukti. | ||

| No | Isu | Makna Praktis untuk Pemilik PT |

| 1 | Tahun buku 2025 | Jika tahun buku berakhir 31 Desember, RUPS Tahunan secara umum perlu disiapkan paling lambat enam bulan setelah tahun buku berakhir. |

| 2 | RUPS Tahunan | Laporan tahunan dibawa ke RUPS setelah ditelaah oleh dewan komisaris, sesuai struktur perseroan. |

| 3 | Akta notaris | Persetujuan laporan tahunan oleh RUPS dituangkan dalam akta notaris. |

| 4 | SABH/AHU | Penyampaian persetujuan laporan tahunan dilakukan secara elektronik melalui SABH oleh notaris. |

| 5 | Risiko administrasi | Jika kewajiban tidak dipenuhi, risiko dapat berkembang menjadi teguran dan hambatan akses layanan. |

| 6 | Titik lemah utama | Data keuangan tidak siap, bukti transaksi tercecer, tidak ada rekonsiliasi, belum ada jadwal RUPS, dan koordinasi notaris terlambat. |

Peta Pembahasan

| Bagian | Isi |

| Bagian 1 | Apa yang berubah dan mengapa penting |

| Bagian 2 | Alur kerja dari laporan keuangan sampai SABH |

| Bagian 3 | Komponen laporan tahunan dan dokumen pendukung |

| Bagian 4 | Diagnosis risiko administrasi PT |

| Bagian 5 | Perbandingan Indonesia dengan praktik global |

| Bagian 6 | Checklist kerja 30 hari dan dashboard kesiapan |

| Bagian 7 | Daftar frasa pencarian, bahan publikasi, dan 30+ referensi |

1. Mengapa Laporan Tahunan PT Menjadi Isu Penting pada 2026

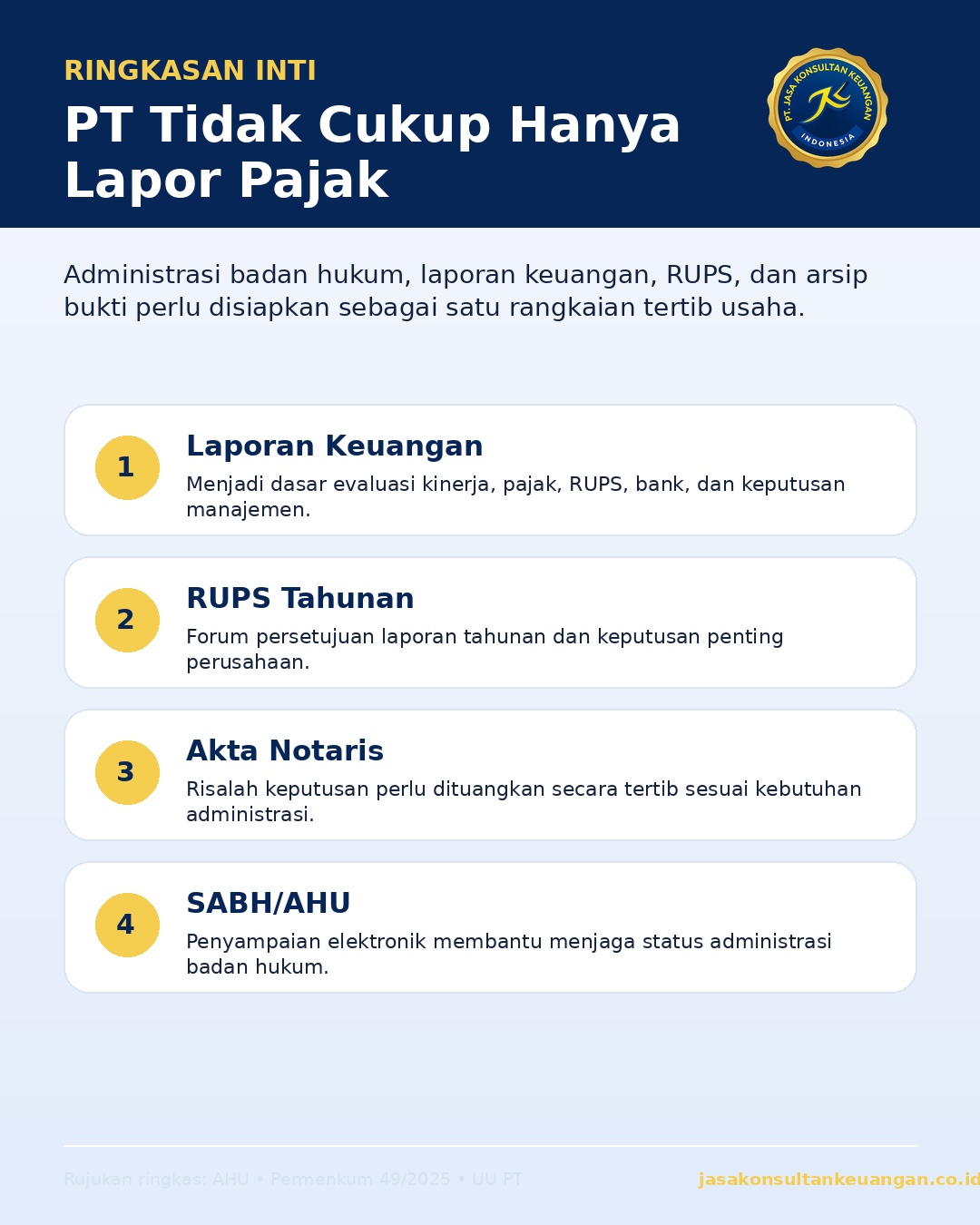

Selama ini banyak pemilik PT lebih sering mendengar kewajiban SPT Tahunan Badan, laporan masa pajak, dan LKPM. Namun administrasi badan hukum juga mempunyai siklus sendiri. Laporan tahunan PT bukan sekadar dokumen rapat, tetapi simpul data yang menghubungkan laporan keuangan, kegiatan usaha, pengawasan komisaris, keputusan pemegang saham, akta notaris, dan penyampaian elektronik melalui sistem yang dikelola pemerintah.

| Inti pesan untuk pembaca awam PT yang tertib bukan hanya PT yang memiliki akta pendirian. PT yang sehat adalah PT yang laporan keuangan, dokumen usaha, pajak, keputusan tahunan, dan arsip buktinya bisa dijelaskan kembali secara berurutan. | ||

| Komponen | Penjelasan Sederhana | Fungsi dalam Kepatuhan PT |

| Laporan keuangan | Menjawab pertanyaan: perusahaan untung/rugi, asetnya berapa, utangnya apa, kasnya di mana. | Dasar penyusunan laporan tahunan dan bahan RUPS. |

| RUPS Tahunan | Forum pemegang saham untuk menyetujui laporan tahunan dan keputusan penting. | Menjadi pintu pengesahan internal perseroan. |

| Akta notaris | Dokumen resmi yang memuat persetujuan laporan tahunan oleh RUPS. | Menjadi penghubung antara keputusan internal dan penyampaian ke sistem. |

| SABH/AHU | Sistem administrasi badan hukum untuk penyampaian persetujuan laporan tahunan. | Menjadi jejak kepatuhan badan hukum di kementerian. |

| Arsip bukti | Bukti transaksi, rekening koran, invoice, kontrak, dokumen pajak, daftar aset, dan berita acara. | Menjadi dasar pembuktian bila ada pemeriksaan, audit, bank, investor, atau sengketa. |

Sumber utama penguatan substansi: UU PT, Permenkum 49/2025, pengumuman AHU, DJP, OSS/LKPM, OJK, IDX, IFRS, XBRL, dan referensi global pada bagian akhir dokumen.

1.1 Hubungan antara SPT, LKPM, RUPS, dan SABH

Empat jalur kepatuhan sering berjalan terpisah. Padahal data dasarnya banyak yang sama: omzet, laba, kas, aset, modal, utang, lokasi usaha, tenaga kerja, dan bukti transaksi. Ketika angka di satu sistem berbeda jauh dari dokumen lain, perusahaan berisiko menghadapi pertanyaan lanjutan.

| Jalur | Instansi/Sistem | Fokus | Data yang Harus Konsisten |

| SPT Tahunan Badan | DJP | Perhitungan pajak penghasilan badan | Butuh laporan laba rugi, neraca, rekonsiliasi fiskal, bukti bayar. |

| LKPM | OSS/BKPM | Realisasi investasi dan kegiatan penanaman modal | Butuh data investasi, tenaga kerja, lokasi, produksi, ekspor bila ada. |

| RUPS Tahunan | Internal perseroan | Persetujuan laporan tahunan dan keputusan pemegang saham | Butuh laporan tahunan, laporan keuangan, laporan kegiatan, catatan masalah usaha. |

| SABH/AHU | Kementerian Hukum | Penyampaian persetujuan laporan tahunan | Butuh akta notaris dan laporan tahunan yang telah disetujui. |

Infografis: peta kewajiban PT yang perlu dipadukan dalam satu arsip kerja.

2. Alur Kerja dari Laporan Keuangan sampai SABH/AHU

Agar tidak panik menjelang tenggat, perusahaan sebaiknya memakai pendekatan alur kerja. Kuncinya bukan hanya membuat dokumen akhir, tetapi menyiapkan data mentah, rekonsiliasi, persetujuan internal, dokumen notaris, dan jejak bukti.

Infografis: alur praktis kepatuhan laporan tahunan PT.

2.1 Rangkaian Kegiatan yang Disarankan

| Waktu | Tahap | Kegiatan Utama | Output |

| H-90 s.d. H-60 | Tutup buku awal | Kumpulkan rekening koran, invoice, kontrak, daftar aset, data persediaan, bukti pajak, dan rekap piutang/utang. | Daftar dokumen lengkap dan daftar kekurangan data. |

| H-60 s.d. H-45 | Rekonsiliasi | Samakan bank, kas, piutang, utang, stok, aset, penjualan, HPP, biaya, pajak masukan/keluaran bila ada. | Working paper dan catatan koreksi. |

| H-45 s.d. H-30 | Laporan keuangan | Susun neraca, laba rugi, arus kas, perubahan ekuitas, catatan, dan data pembanding. | Draft laporan keuangan dan daftar asumsi. |

| H-30 s.d. H-20 | Laporan tahunan | Gabungkan laporan keuangan, kegiatan usaha, tanggung jawab sosial/lingkungan bila relevan, masalah usaha, dan data direksi/komisaris. | Draft laporan tahunan. |

| H-20 s.d. H-10 | RUPS | Siapkan undangan, agenda, materi rapat, keputusan, dan daftar hadir sesuai ketentuan internal perseroan. | Risalah RUPS dan keputusan. |

| H-10 s.d. H | Notaris dan SABH | Koordinasi akta persetujuan laporan tahunan dan penyampaian elektronik melalui notaris. | Akta, bukti unggah, bukti penerimaan. |

3. Komponen Laporan Tahunan PT yang Perlu Disiapkan

Bahan laporan tahunan sebaiknya dibuat dengan bahasa yang mudah dipahami, tetapi tetap berbasis bukti. Tujuannya agar pemegang saham, direksi, komisaris, notaris, konsultan pajak, bank, dan pihak berwenang dapat melihat cerita usaha secara wajar.

| No | Komponen | Isi Minimum | Bukti Pendukung |

| 1 | Laporan keuangan | Neraca/posisi keuangan, laba rugi, arus kas, perubahan ekuitas, dan catatan. | Buku besar, jurnal, rekening koran, invoice, daftar aset, persediaan, rekap utang/piutang. |

| 2 | Laporan kegiatan perseroan | Kegiatan operasional utama, perkembangan usaha, kontrak penting, proyek berjalan. | Rekap penjualan, daftar pelanggan/proyek, notulen manajemen, kontrak. |

| 3 | Tanggung jawab sosial dan lingkungan | Relevan terutama untuk sektor yang terdampak aspek sosial/lingkungan. | Dokumentasi kegiatan, bukti biaya, laporan internal. |

| 4 | Masalah yang memengaruhi kegiatan usaha | Masalah pasar, modal kerja, sengketa, regulasi, operasional, pemasok, pelanggan. | Daftar isu, notulen, surat, bukti korespondensi. |

| 5 | Laporan pengawasan komisaris | Catatan pengawasan atas jalannya perseroan selama tahun buku. | Notulen komisaris, catatan evaluasi, masukan kepada direksi. |

| 6 | Nama direksi dan komisaris | Data susunan pengurus yang berlaku pada periode terkait. | Akta terakhir, SK Kemenkumham/AHU, KTP/NPWP bila diperlukan. |

| 7 | Gaji dan tunjangan pengurus | Informasi remunerasi direksi/komisaris sesuai kebutuhan laporan. | Slip, payroll, bukti transfer, keputusan internal. |

| Prinsip penting Jangan menunggu akhir Juni untuk menyiapkan laporan. Laporan tahunan yang baik biasanya lahir dari pembukuan bulanan yang tertib, bukan dari perapihan mendadak menjelang tenggat. | |||

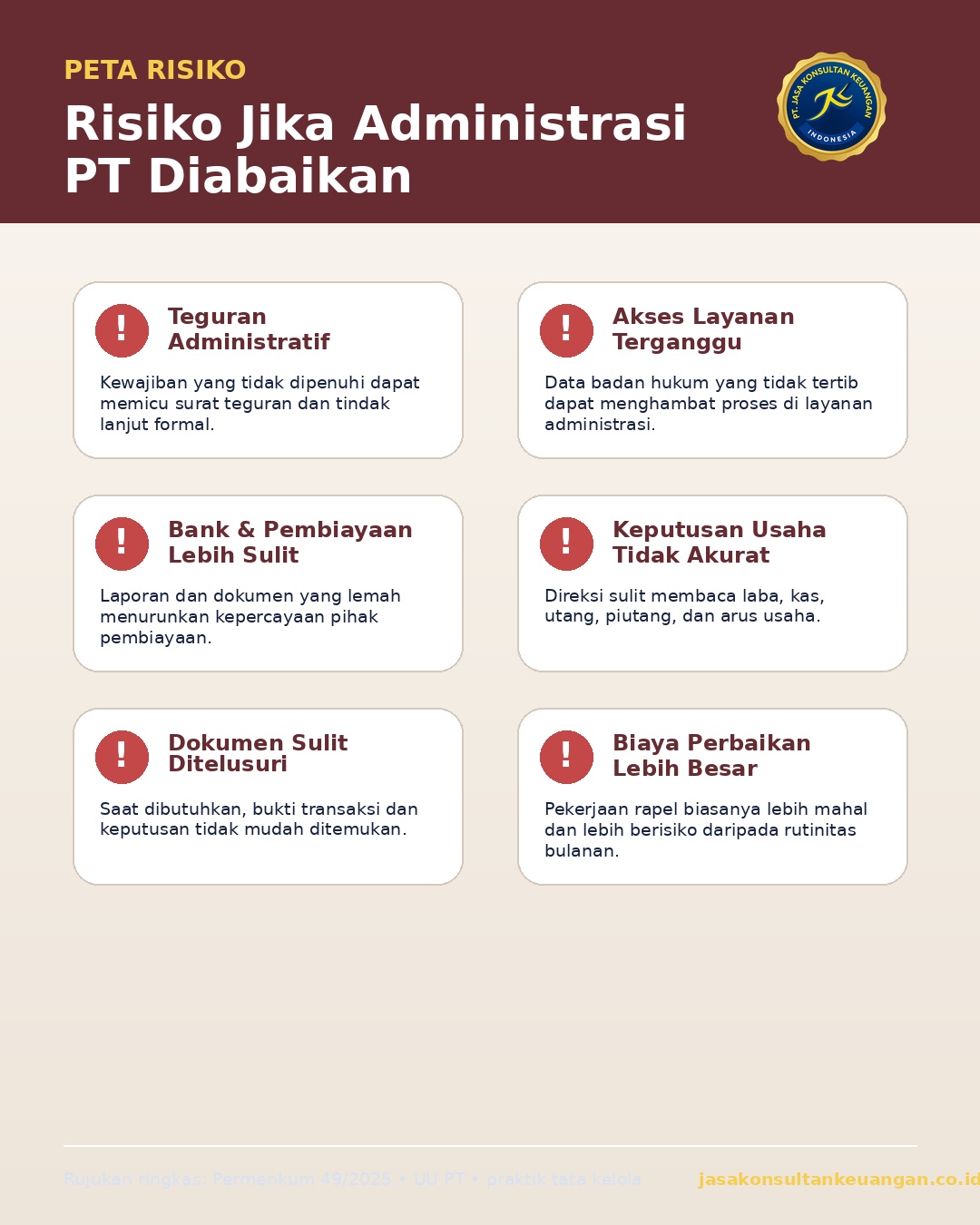

4. Diagnosis Risiko Administrasi PT

Setiap PT mempunyai kondisi berbeda. Diagnosis berikut membantu membaca masalah secara cepat agar tindakan yang diambil tidak salah urutan.

| Kondisi PT | Level Risiko | Tindakan yang Disarankan | Estimasi Waktu |

| PT aktif, pembukuan rapi | Risiko rendah | Kunci laporan, jadwalkan RUPS, siapkan akta, unggah melalui notaris, arsipkan bukti penerimaan. | 2-4 minggu |

| PT aktif, pembukuan belum rapi | Risiko sedang/tinggi | Prioritaskan rekonsiliasi bank, omzet, HPP, aset, utang, pajak, dan data pembanding. | 4-8 minggu |

| PT belum pernah RUPS tahunan | Risiko tinggi | Buat peta tahun buku, cek akta, susun laporan tahun berjalan, koordinasikan langkah aman dengan notaris. | 4-10 minggu |

| PT tidak aktif/dorman | Risiko tetap ada bila badan hukum masih aktif | Cek status badan hukum, pajak, rekening, aset, kewajiban, lalu tentukan lapor atau penutupan formal. | 3-8 minggu |

| PT banyak lokasi/proyek | Risiko data tidak konsisten | Pisahkan data per lokasi/proyek agar sesuai dengan LKPM, laporan keuangan, dan keputusan manajemen. | 6-12 minggu |

| PT akan mengurus perubahan data AHU | Risiko akses layanan tertahan | Pastikan laporan tahunan dan dokumen pendukung tidak menjadi hambatan saat pengurusan perubahan. | segera |

4.1 Tanda Bahaya yang Sering Terlewat

- Laporan laba rugi ada, tetapi neraca tidak bisa dijelaskan.

- Rekening koran tidak sama dengan saldo kas/bank di pembukuan.

- Daftar aset tetap dan penyusutan tidak pernah diperbarui.

- Penjualan di pajak, rekening bank, dan laporan manajemen tidak saling cocok.

- PT sudah lama berdiri, tetapi tidak memiliki arsip RUPS Tahunan yang tertata.

- Data direksi/komisaris atau pemegang saham di akta terakhir belum dipahami oleh tim keuangan.

- Tidak ada folder bukti untuk mendukung angka laporan keuangan.

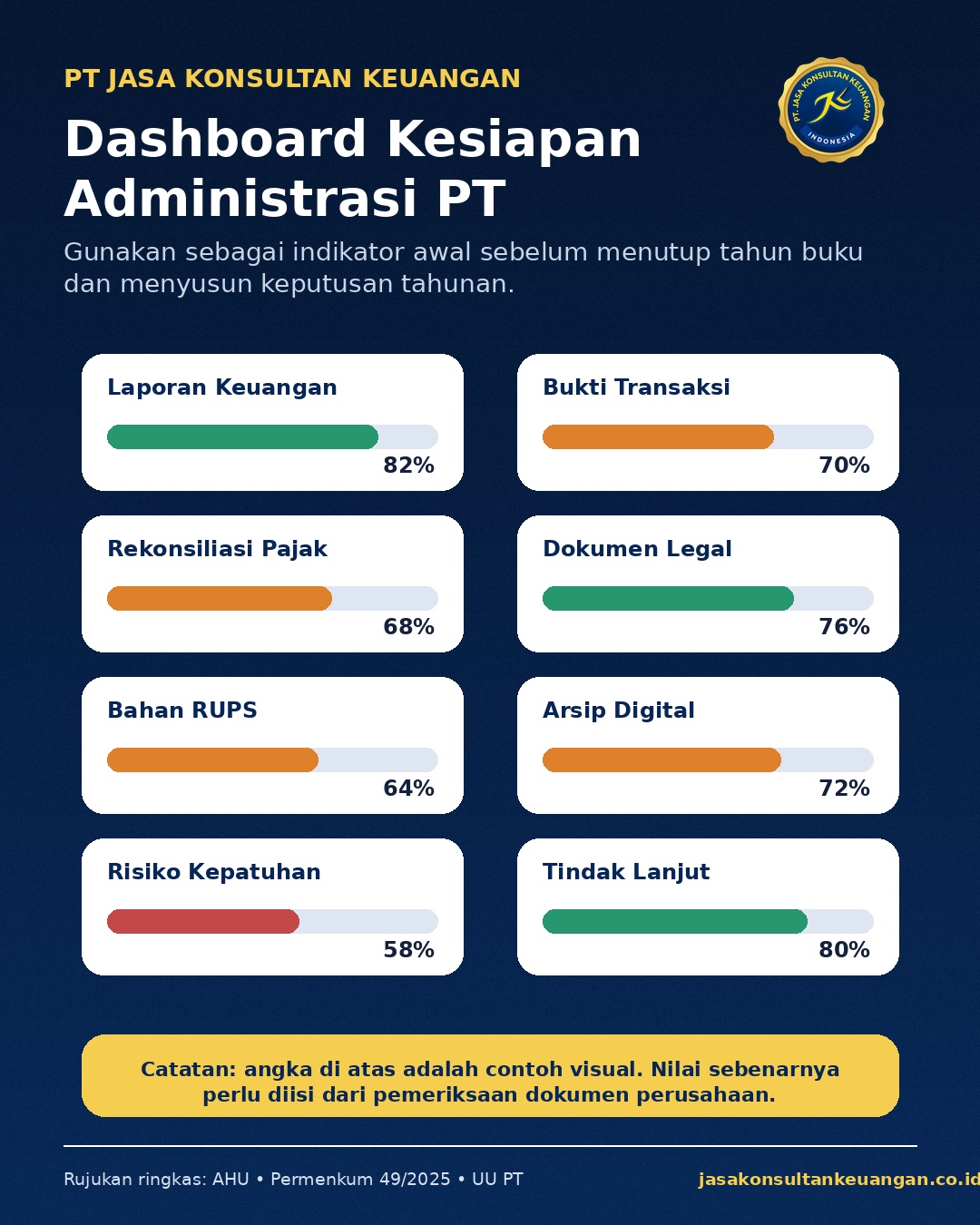

Dashboard contoh: model cek internal kesiapan administrasi PT. Skor bersifat contoh dan perlu diisi sesuai kondisi perusahaan.

5. Evidence Pack: Arsip Bukti agar Angka Bisa Dipertanggungjawabkan

Evidence pack adalah paket arsip bukti yang menjelaskan asal-usul angka dalam laporan. Istilah ini berguna untuk pekerjaan internal karena membantu tim menyimpan bukti secara berurutan, bukan sekadar mengumpulkan file secara acak.

| Kode | Folder Bukti | Isi Utama | Tujuan Pemeriksaan |

| 01 | Bank dan kas | Rekening koran, mutasi, bukti transfer, kas opname | Saldo bank cocok dengan pembukuan. |

| 02 | Penjualan | Invoice, faktur pajak, kontrak, bukti penerimaan pembayaran | Omzet dapat ditelusuri per pelanggan/proyek. |

| 03 | Pembelian dan HPP | PO, invoice vendor, surat jalan, bukti terima barang | Biaya langsung tidak tercampur biaya operasional. |

| 04 | Persediaan | Kartu stok, stok opname, berita acara selisih | Nilai persediaan dapat diuji kembali. |

| 05 | Aset tetap | Daftar aset, invoice, BAST, foto aset, penyusutan | Aset benar-benar ada dan nilainya wajar. |

| 06 | Pajak | SPT, e-bupot, faktur, bukti bayar, rekonsiliasi fiskal | Angka pajak sesuai dengan laporan keuangan. |

| 07 | Legal dan korporasi | Akta, SK AHU, NIB, perizinan, BO, RUPS | Status badan hukum dan pengurus jelas. |

| 08 | Manajemen | Notulen, keputusan direksi, kebijakan internal | Keputusan usaha mempunyai dasar tertulis. |

| Register jejak bukti internal Untuk perusahaan yang ingin lebih tertib, setiap dokumen final dapat diberi nomor arsip, tanggal, PIC, tautan folder, status review, dan ringkasan jejak bukti. Bila diperlukan, perusahaan dapat memakai kode QR internal dan nilai hash dokumen sebagai tanda pembanding file, tanpa mengklaim bahwa hal tersebut menggantikan kewajiban legal resmi. | |||

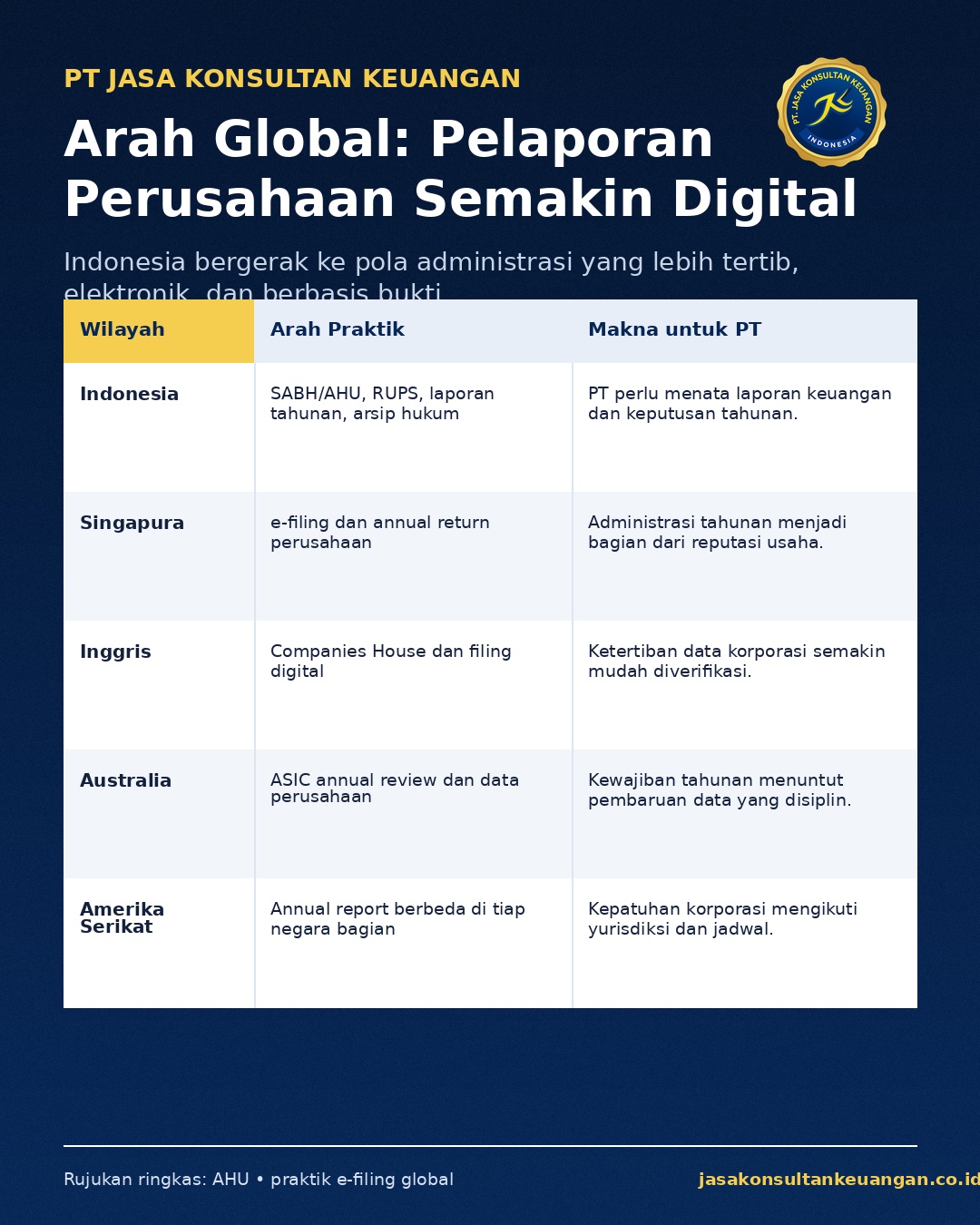

6. Perbandingan dengan Praktik Global

Tren global menunjukkan arah yang sama: administrasi perusahaan semakin terdigitalisasi, laporan makin terstruktur, data pemilik/manajemen makin perlu jelas, dan akses publik/otoritas terhadap informasi korporasi semakin tertata. Indonesia bergerak ke arah tersebut melalui penguatan pelaporan badan hukum, pajak, OSS/LKPM, dan pelaporan keuangan.

| Yurisdiksi | Sistem/Praktik | Pelajaran untuk PT di Indonesia |

| Indonesia | RUPS, laporan tahunan, SABH/AHU, SPT Badan, LKPM | Penguatan kepatuhan PT melalui laporan tahunan dan penyampaian elektronik. |

| Amerika Serikat | SEC EDGAR | Perusahaan publik menyampaikan laporan yang dapat dicari melalui basis data elektronik. |

| Britania Raya | Companies House | Perusahaan perlu melakukan pengkinian tahunan atas data perusahaan melalui confirmation statement. |

| Singapura | ACRA | Perusahaan menyampaikan annual return dan laporan keuangan sesuai kriteria. |

| Australia | ASIC | Perusahaan menerima annual statement, memeriksa data, membayar biaya review, dan membuat solvency resolution. |

| Malaysia | SSM | Perusahaan menyampaikan annual return dan kewajiban tahunan sesuai Companies Act. |

| Uni Eropa | ESEF/ESMA | Laporan keuangan tahunan emiten menggunakan format elektronik yang memudahkan akses, analisis, dan perbandingan. |

| Estonia | e-Business Register | Annual report dapat disusun, ditandatangani, dan disampaikan secara elektronik. |

| Global reporting | IFRS dan XBRL | Arah umum: laporan makin terstandar, dapat dibandingkan, dan dapat dibaca mesin. |

7. Sistem Kerja Digital yang Wajar untuk PT

Perusahaan tidak harus memulai dari sistem yang mahal. Yang penting adalah disiplin kerja: data masuk, bukti tersimpan, laporan dapat dibuat, review manusia dilakukan, dan dokumen final punya jejak arsip.

| Lapisan Kerja | Alat Sederhana | Manfaat |

| Lead/dokumen masuk | Form intake, daftar dokumen, folder klien/perusahaan | Tidak ada dokumen hilang sejak awal. |

| Pembukuan bulanan | COA, jurnal, rekonsiliasi, closing bulanan | Laporan tahunan tidak dikejar mendadak. |

| Review manusia | Checklist reviewer, sign-off, catatan koreksi | Keputusan penting tidak otomatis tanpa pemeriksaan. |

| Arsip digital | Folder per tahun, register dokumen, QR internal bila perlu | Bukti mudah dicari kembali. |

| Dashboard | Status dokumen, tenggat, risiko, PIC, progres | Manajemen melihat masalah sebelum terlambat. |

| Koordinasi eksternal | Notaris, konsultan pajak, auditor bila diperlukan | Dokumen legal dan keuangan berjalan satu jalur. |

8. Rencana Kerja 30 Hari

| Periode | Fokus | Kegiatan | Hasil |

| Hari 1-3 | Pemetaan kondisi | Cek akta, SK AHU, tahun buku, status pajak, NIB, LKPM, daftar pengurus, folder dokumen. | Peta risiko awal. |

| Hari 4-7 | Pengumpulan bukti | Tarik rekening koran, invoice, kontrak, data piutang/utang, daftar aset, SPT, bukti bayar. | Daftar dokumen lengkap/kosong. |

| Hari 8-14 | Rekonsiliasi | Cocokkan bank, penjualan, biaya, pajak, aset, persediaan, utang/piutang. | Working paper rekonsiliasi. |

| Hari 15-20 | Penyusunan laporan | Susun laporan keuangan dan ringkasan kegiatan usaha. | Draft laporan tahunan. |

| Hari 21-24 | Review internal | Direksi, komisaris, tim keuangan, dan penasihat terkait memeriksa konsistensi data. | Catatan koreksi dan persetujuan draft. |

| Hari 25-27 | RUPS | Siapkan agenda, keputusan, daftar hadir, dan risalah. | Keputusan RUPS. |

| Hari 28-30 | Notaris dan arsip | Koordinasi akta, penyampaian melalui SABH, simpan bukti penerimaan. | Akta dan bukti arsip final. |

9. Frasa Pencarian yang Relevan untuk Website

Frasa berikut dapat dipakai secara wajar di judul, subjudul, paragraf pembuka, tabel, dan gambar. Pemakaian harus alami, tidak berlebihan, dan tetap mudah dibaca manusia.

| Kelompok | Frasa | Niat Pembaca |

| Utama | laporan tahunan PT ke AHU 2026 | Pemilik PT yang ingin memahami kewajiban baru. |

| Utama | RUPS Tahunan PT 2026 | Direksi/komisaris yang menyiapkan rapat tahunan. |

| Utama | laporan tahunan PT SABH | Pengguna yang mencari cara pelaporan melalui AHU/SABH. |

| Utama | Permenkum 49 Tahun 2025 PT | Pembaca yang mencari dasar aturan. |

| Pendukung | laporan keuangan untuk RUPS PT | Pemilik PT yang belum siap dokumen keuangan. |

| Pendukung | dokumen RUPS Tahunan PT | Tim administrasi dan notaris. |

| Pendukung | risiko akses AHU diblokir | Pembaca yang butuh mitigasi risiko. |

| Pendukung | checklist laporan tahunan PT | Pembaca yang butuh daftar kerja. |

| Pendukung | arsip bukti laporan keuangan PT | Perusahaan yang ingin audit trail lebih rapi. |

| Pendukung | SPT Badan LKPM RUPS AHU | Pembaca yang ingin menyatukan kepatuhan lintas sistem. |

10. Naskah Siap Tayang untuk Website

Laporan Tahunan PT ke AHU 2026: RUPS Tahunan, SABH, dan Laporan Keuangan yang Wajib Disiapkan

Bismillahirrahmanirrahim. Mulai tahun 2026, pemilik Perseroan Terbatas perlu lebih tertib menyiapkan laporan tahunan, RUPS Tahunan, akta notaris, dan penyampaian melalui SABH/AHU. Kewajiban ini perlu dipahami bersama dengan kewajiban pajak, LKPM, pembukuan, dan arsip bukti usaha.

Mengapa Pemilik PT Perlu Memperhatikan Laporan Tahunan

Laporan tahunan bukan hanya formalitas. Dokumen ini menjelaskan kondisi keuangan, kegiatan usaha, persoalan yang memengaruhi operasional, pengawasan komisaris, serta data pengurus perseroan. Bila laporan keuangan belum rapi, maka bahan RUPS dan dokumen notaris juga dapat ikut terlambat.

Urutan yang Perlu Dipahami

- Tutup buku dan susun laporan keuangan.

- Siapkan laporan tahunan perseroan.

- Lakukan telaah internal sesuai struktur perseroan.

- Selenggarakan RUPS Tahunan.

- Tuangkan persetujuan dalam akta notaris.

- Sampaikan melalui SABH/AHU dan simpan bukti penerimaan.

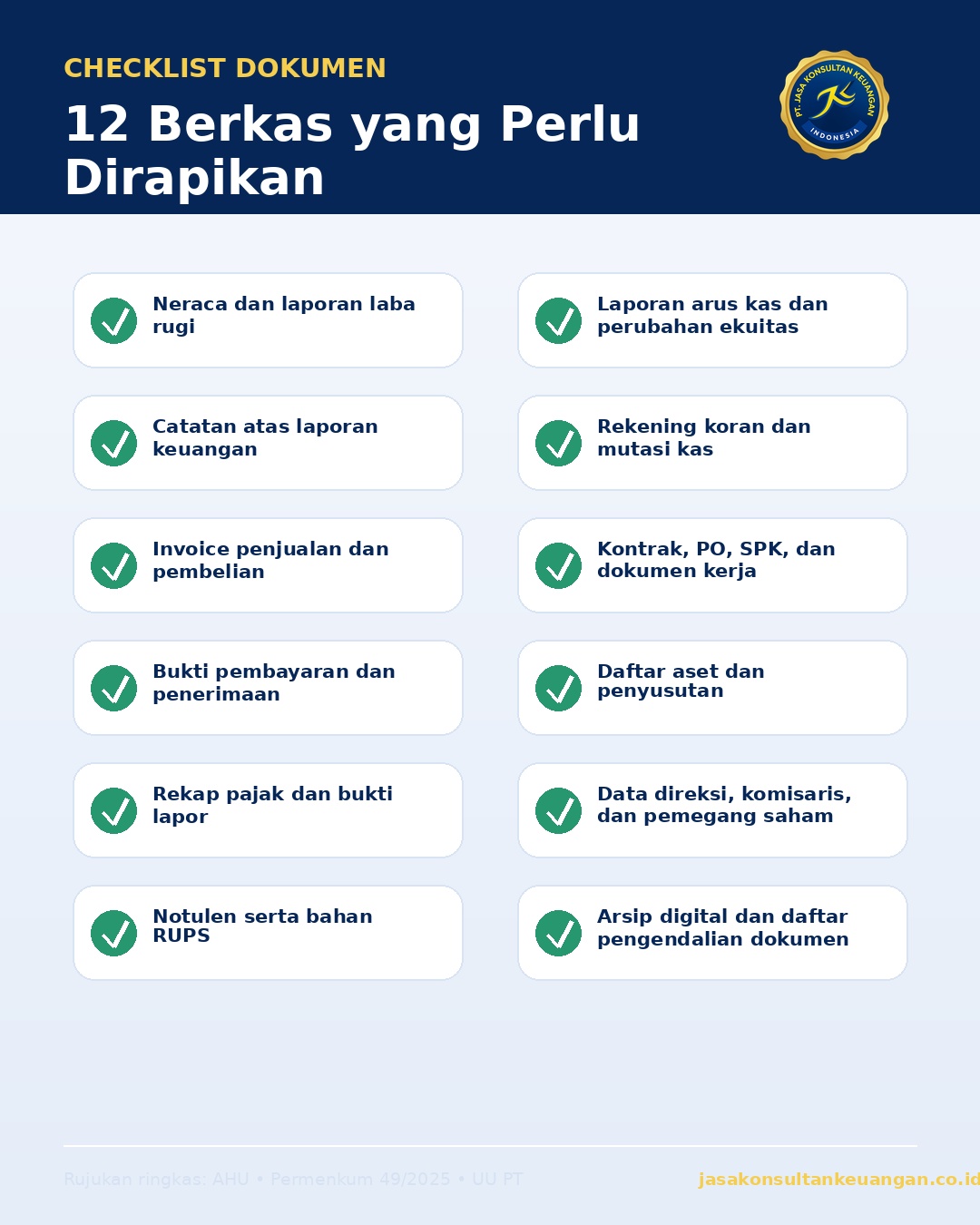

Dokumen yang Perlu Mulai Dikumpulkan

- Rekening koran dan bukti kas.

- Invoice penjualan dan pembelian.

- Kontrak dan dokumen proyek.

- Daftar piutang dan utang.

- Daftar aset tetap dan penyusutan.

- SPT, bukti bayar, dan rekonsiliasi pajak.

- Akta, SK AHU, NIB, dan data pengurus.

- Notulen dan keputusan internal.

Kesimpulan Praktis

PT yang tertib adalah PT yang bisa menjelaskan angka, keputusan, dan bukti. Semakin awal laporan keuangan dan arsip disiapkan, semakin kecil risiko terlambat saat RUPS, akta notaris, dan penyampaian ke SABH/AHU.

| Catatan penutup Materi ini bersifat edukasi umum dan tidak menggantikan nasihat hukum, pajak, atau keputusan resmi notaris dan instansi terkait. Setiap PT perlu menyesuaikan langkah dengan kondisi akta, bidang usaha, tahun buku, dan ketentuan yang berlaku. |

11. Checklist Cepat untuk Pemilik PT

| No | Pertanyaan | Ya/Tidak | Catatan |

| 1 | Apakah laporan keuangan tahun buku terakhir sudah selesai? | ||

| 2 | Apakah rekening koran sudah cocok dengan saldo pembukuan? | ||

| 3 | Apakah daftar aset dan penyusutan sudah diperbarui? | ||

| 4 | Apakah piutang, utang, dan persediaan sudah diuji kembali? | ||

| 5 | Apakah SPT Tahunan Badan sudah disiapkan atau dilaporkan? | ||

| 6 | Apakah kewajiban LKPM sudah dicek melalui OSS? | ||

| 7 | Apakah bahan RUPS Tahunan sudah disusun? | ||

| 8 | Apakah jadwal RUPS dan koordinasi notaris sudah dibuat? | ||

| 9 | Apakah laporan tahunan sudah memuat komponen penting? | ||

| 10 | Apakah bukti penerimaan/arsip final akan disimpan di satu folder? |

12. 30+ Referensi Lokal dan Global

Daftar referensi berikut dipakai sebagai bahan rujukan umum. Untuk tindakan resmi, periksa kembali naskah peraturan, portal instansi, serta arahan notaris, konsultan pajak, auditor, atau penasihat hukum yang berwenang.

| No | Sumber | Judul/Rujukan | URL |

| 1 | Direktorat Jenderal AHU | Pengumuman Kewajiban Penyampaian Laporan Tahunan Perseroan | https://portal.ahu.go.id/id/detail/85-ahu-portal/6213-pengumuman-kewajiban-penyampaian-laporan-tahunan-perseroan |

| 2 | DDTC Peraturan | Peraturan Menteri Hukum Nomor 49 Tahun 2025 | https://perpajakan.ddtc.co.id/sumber-hukum/peraturan-pusat/peraturan-menteri-hukum-49-tahun-2025 |

| 3 | OJK | Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas | https://www.ojk.go.id/sustainable-finance/id/peraturan/undang-undang/Documents/5.%20UU-40-2007%20PERSEROAN%20TERBATAS.pdf |

| 4 | DDTCNews | Tak Ajukan Laporan Tahunan PT, Akses SABH Perseroan Bisa Diblokir | https://news.ddtc.co.id/berita/nasional/1819732/tak-ajukan-laporan-tahunan-pt-akses-sabh-perseroan-bisa-diblokir |

| 5 | Hukumonline | PT Terancam Dibatasi Akses SABH Jika Tak Sampaikan Laporan Tahunan | https://www.hukumonline.com/berita/a/pt-terancam-dibatasi-akses-sabh-jika-tak-sampaikan-laporan-tahunan-lt6a1504c0d8e1b/ |

| 6 | KSP Law | Perubahan Kewajiban Penyampaian Laporan Tahunan dan RUPS dalam Permenkum 49/2025 | https://www.ksplaw.co.id/Publication/KSP-Legal-Alert/perubahan-kewajiban-penyampaian-laporan-tahunan-dan-rups-dalam-permenkum-49-2025.html |

| 7 | BP Lawyers | Memahami Kewajiban Pelaporan Tahunan RUPS dan Laporan Keuangan PT Pasca Permenkum 49/2025 | https://bplawyers.co.id/wp-content/uploads/2026/01/Memahami-Kewajiban-Pelaporan-Tahunan-RUPS-dan-Laporan-Keuangan-PT-Pasca-Permenkum-49-2025.pdf |

| 8 | Legalitas.org | Penyusunan Laporan Tahunan PT Tertutup | https://legalitas.org/tulisan/laporan-tahunan-pt-sesuai-permenkum-49-tahun-2025 |

| 9 | MNL Law | Kewajiban Laporan Tahunan Perseroan Persekutuan Modal Pasca Permenkum 49/2025 | https://mnllaw.co.id/kewajiban-laporan-tahunan-perseroan-persekutuan-modal-pasca-permenkum-49-2025-bagaimana-implikasi-terhadap-perseroan/ |

| 10 | DDTC Peraturan | Peraturan Pemerintah Nomor 43 Tahun 2025 | https://perpajakan.ddtc.co.id/sumber-hukum/peraturan-pusat/peraturan-pemerintah-43-tahun-2025 |

| 11 | BPK | PP Nomor 43 Tahun 2025 | https://peraturan.bpk.go.id/Details/331112/pp-no-43-tahun-2025 |

| 12 | OJK | Bentuk dan Isi Laporan Tahunan Emiten atau Perusahaan Publik | https://ojk.go.id/id/regulasi/Pages/Bentuk-dan-Isi-Laporan-Tahunan–Emiten-atau-Perusahaan-Publik.aspx |

| 13 | OJK | SEOJK Nomor 16/SEOJK.04/2021 tentang Bentuk dan Isi Laporan Tahunan Emiten atau Perusahaan Publik | https://www.ojk.go.id/id/regulasi/Documents/Pages/Bentuk-dan-Isi-Laporan-Tahunan–Emiten-atau-Perusahaan-Publik/SEOJK%20-%2016%20-%202021.pdf |

| 14 | BPK | POJK Nomor 14/POJK.04/2022 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik | https://peraturan.bpk.go.id/Home/Details/227389/peraturan-ojk-no-14pojk042022-tahun-2022 |

| 15 | IDX | XBRL untuk Perusahaan Tercatat | https://www.idx.co.id/id/perusahaan-tercatat/xbrl |

| 16 | IDX | Laporan Keuangan dan Tahunan | https://www.idx.co.id/id/perusahaan-tercatat/laporan-keuangan-dan-tahunan |

| 17 | Ikatan Akuntan Indonesia | Standar Akuntansi dan Kegiatan Profesi | https://web.iaiglobal.or.id/ |

| 18 | Direktorat Jenderal Pajak | Batas Waktu Pembayaran, Penyetoran dan Pelaporan Pajak | https://pajak.go.id/en/node/34291 |

| 19 | Direktorat Jenderal Pajak | SPT Badan: Lapor Sekarang atau Ajukan Perpanjangan | https://www.pajak.go.id/id/…/spt-badan-lapor-sekarang-atau-ajukan-perpanjangan |

| 20 | OSS | Panduan Laporan Kegiatan Penanaman Modal (LKPM) | https://oss.go.id/id/panduan/635970086345c7d71a8144b2 |

| 21 | BPK | Peraturan BKPM Nomor 5 Tahun 2021 | https://peraturan.bpk.go.id/Details/169019/peraturan-bkpm-no-5-tahun-2021 |

| 22 | JDIH BKPM | Permen Investasi/Kepala BKPM Nomor 5 Tahun 2025 | https://jdih.bkpm.go.id/document/peraturan-menteri-investasi-dan-hilirisasikepala-badan-koordinasi-penanaman-modal-nomor-5-tahun-2025-tentang-pedoman-dan-tata-cara-penyelenggaraan-perizinan-berusaha-berbasis-risiko-dan-fas |

| 23 | BKPM | Penyampaian LKPM | https://www.bkpm.go.id/id/info/pengumuman/penyampaian-lkpm |

| 24 | IFRS Foundation | Who We Are | https://www.ifrs.org/about-us/who-we-are/ |

| 25 | IFRS Foundation | Digital Financial Reporting | https://www.ifrs.org/digital-financial-reporting/ |

| 26 | XBRL International | Digital Reporting Standard | https://www.xbrl.org/ |

| 27 | U.S. SEC | EDGAR Search Filings | https://www.sec.gov/search-filings |

| 28 | GOV.UK / Companies House | File Your Confirmation Statement | https://www.gov.uk/file-your-confirmation-statement-with-companies-house |

| 29 | ACRA Singapore | Filing Annual Returns for Companies | https://www.acra.gov.sg/manage/companies/legal-requirements-common-offences/filing-annual-returns-companies/ |

| 30 | ASIC Australia | Company Annual Review | https://www.asic.gov.au/for-business-and-companies/companies/company-annual-review/ |

| 31 | SSM Malaysia | Annual Submission | https://www.ssm.com.my/Pages/Register_Business_Company_LLP/Company/Annual-Submission.aspx |

| 32 | ESMA | Electronic Reporting and ESEF | https://www.esma.europa.eu/issuer-disclosure/electronic-reporting |

| 33 | Estonia RIK | Annual Report through e-Business Register | https://www.rik.ee/en/e-business-register/annual-report |

| 34 | World Bank | Beneficial Ownership Transparency | https://www.worldbank.org/en/programs/anticorruption-for-development/partners/beneficial-ownership-transparency |

Aamiin Yaa Rabbal ‘Alamin. Semoga setiap ikhtiar yang baik diberi keberkahan, ketelitian, ketenangan, dan manfaat yang luas.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN