LAPORAN ANALISIS STRATEGIS

Kekayaan Alam Indonesia, Tata Kelola Keuangan, dan Ekonomi Berjejak

Penyelarasan analisis sumber daya alam, kebocoran nilai ekonomi, hilirisasi, laporan keuangan, pajak, audit, arsip digital, dan pengawasan berbasis data

Disusun untuk: Widi Prihartanadi / PT Jasa Konsultan Keuangan

Catatan Penggunaan Dokumen

| Batasan dan kehati-hatian Dokumen ini menyusun ulang bahan transkrip yang diberikan pengguna menjadi laporan analisis resmi. Transkrip penuh tidak ditampilkan kembali secara utuh; substansinya digunakan sebagai bahan kerja, ringkasan, matriks validasi, dan artikel publikasi. Angka-angka bernilai besar perlu dilampiri sumber primer, dokumen riset, data resmi, atau bukti audit sebelum dipakai dalam dokumen hukum, proposal investasi, atau komunikasi yang menimbulkan konsekuensi komersial. |

Tujuan laporan ini adalah membangun narasi yang kuat namun tetap aman: kekayaan sumber daya alam Indonesia harus diubah menjadi nilai ekonomi melalui tata kelola, pencatatan, pengawasan, laporan keuangan, arsip dokumen, pengendalian pajak, dan audit yang dapat ditelusuri.

Daftar Isi Ringkas

| No | Bagian |

| 1 | Ringkasan eksekutif |

| 2 | Inti besar transkrip dan peta masalah |

| 3 | Validasi kebenaran klaim utama |

| 4 | Analisis ekonomi: sumber daya, tata kelola, dan nilai tambah |

| 5 | Peluang penerapan untuk PT Jasa Konsultan Keuangan |

| 6 | Arsitektur sistem kerja keuangan berjejak |

| 7 | Rencana kerja 30-90-180 hari |

| 8 | Artikel publikasi resmi |

| 9 | Catatan kehati-hatian dan bukti pendukung |

| 10 | Referensi utama |

1. Ringkasan Eksekutif

Indonesia memiliki kekayaan sumber daya alam yang sangat besar, tetapi kekayaan tersebut tidak otomatis menjadi kesejahteraan apabila tidak disertai tata kelola yang rapi. Transkrip video yang dianalisis mengangkat isu resource curse, Dutch disease, krisis Pertamina 1975, krisis 1998, potensi kelautan, biodiversitas, pertambangan ilegal, dan perlunya sistem pengawasan yang lebih kuat.

Kesimpulan inti laporan ini: Indonesia tidak kekurangan potensi. Tantangan utama adalah bagaimana potensi tersebut dicatat, diolah, diawasi, dipajaki, dilaporkan, dan dipertanggungjawabkan secara terbuka serta dapat diperiksa.

| Komponen | Ringkasan |

| Masalah inti | Kekayaan alam besar belum selalu berubah menjadi nilai tambah domestik dan kesejahteraan yang merata. |

| Akar persoalan | Ketergantungan komoditas, tata kelola lemah, data terpisah, dokumen tidak lengkap, serta pengawasan lambat. |

| Pelajaran sejarah | Krisis Pertamina 1975 dan krisis 1998 menunjukkan pentingnya kontrol utang, transparansi, kesiapan industri, dan disiplin fiskal. |

| Arah solusi | Hilirisasi terukur, laporan keuangan tertib, audit berkala, arsip digital, dashboard risiko, dan penguatan bukti transaksi. |

| Peran PT JKK | Menerjemahkan isu makro menjadi layanan nyata: penyusunan laporan, rekonsiliasi, pajak, audit internal, kontrol dokumen, dan sistem pengawasan bisnis. |

2. Inti Besar Transkrip dan Peta Masalah

Bahan transkrip menyampaikan satu pesan kuat: negara kaya sumber daya dapat tertinggal apabila sistem nilai tambah, industri, dan tata kelolanya tidak kuat. Pembahasan memakai perbandingan Indonesia dengan Korea Selatan, Singapura, Norwegia, Botswana, Kongo, Nigeria, dan Venezuela.

| Tema | Makna | Implikasi |

| Resource curse | Negara kaya minyak, gas, atau mineral dapat gagal mencapai potensi penuh karena tantangan sosial, ekonomi, politik, dan tata kelola. Rujukan konsep: NRGI [R1]. | Relevan untuk memastikan kekayaan alam tidak hanya menjadi pendapatan jangka pendek, tetapi juga nilai tambah jangka panjang. |

| Dutch disease | Lonjakan pendapatan dari komoditas dapat menguatkan nilai tukar dan melemahkan sektor tradable lain seperti manufaktur. Rujukan: IMF/World Bank [R2][R3]. | Relevan untuk strategi hilirisasi agar Indonesia tidak hanya ekspor bahan mentah. |

| Krisis Pertamina 1975 | Utang besar dan ekspansi di luar mandat menunjukkan risiko perusahaan strategis tanpa pengawasan kuat. Rujukan sejarah menyebut angka sekitar USD 10,5 miliar [R5]. | Relevan untuk kontrol utang, mandat usaha, dan audit BUMN/korporasi strategis. |

| Krisis 1998 dan IMF | Dokumen Letter of Intent memuat program penyesuaian ekonomi dan reformasi kelembagaan. Rujukan: IMF [R6]. | Relevan untuk membaca keseimbangan antara stabilisasi, kedaulatan kebijakan, dan kesiapan industri lokal. |

| Potensi kelautan | Potensi ekonomi kelautan Indonesia pernah disebut mencapai USD 1,33 triliun per tahun. Rujukan: Bappenas/Antara [R9]. | Relevan untuk ekonomi biru, tetapi harus ditulis sebagai potensi, bukan realisasi pendapatan. |

| Kebocoran nilai ekonomi | Klaim kebocoran APBN, tambang ilegal, dan biopirasi harus diperlakukan hati-hati dan membutuhkan bukti primer. | Relevan untuk membangun layanan audit, kontrol dokumen, dan monitoring risiko. |

2.1 Peta sebab-akibat

| Kondisi | Titik Lemah | Risiko |

| Sumber daya besar | Jika hanya diekspor mentah | Nilai tambah berpindah ke industri luar negeri |

| Pendapatan komoditas naik | Jika belanja tidak dikendalikan | Risiko inflasi, inefisiensi, dan tekanan sektor lain |

| Proyek strategis besar | Jika dokumen, biaya, dan utang tidak diawasi | Risiko beban fiskal dan sengketa |

| Potensi kelautan tinggi | Jika riset dan komersialisasi lemah | Potensi tetap menjadi angka di atas kertas |

| Tambang dan hutan luas | Jika izin dan produksi tidak tercatat baik | Kebocoran royalti, pajak, dan kerusakan lingkungan |

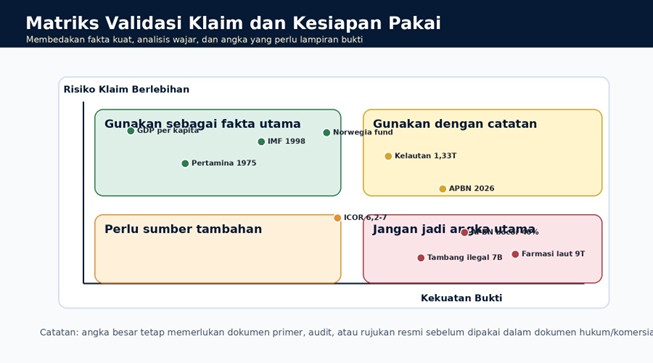

3. Validasi Kebenaran Klaim Utama

Laporan ini membedakan tiga lapis informasi: fakta yang relatif kuat, analisis yang wajar, dan klaim yang perlu validasi tambahan. Cara ini penting agar dokumen PT Jasa Konsultan Keuangan tetap profesional, tidak berlebihan, dan aman digunakan untuk komunikasi publik.

| Klaim | Status | Dasar validasi | Skor | Rekomendasi penulisan |

| GDP per kapita Indonesia jauh di bawah Korea Selatan | Kuat | World Bank menunjukkan Indonesia 2024 sekitar USD 4.925 dan Korea Selatan sekitar USD 36.239 [R4]. | 9/10 | Aman sebagai pembuka narasi. |

| Krisis Pertamina 1975 dengan utang sekitar USD 10,5 miliar | Kuat | Sumber sejarah dan akademik mencatat angka tersebut sebagai pusat krisis Pertamina [R5]. | 9/10 | Aman dipakai sebagai pelajaran tata kelola. |

| Letter of Intent IMF 1998 memuat program penyesuaian ekonomi | Kuat, perlu seimbang | Dokumen IMF memang memuat reformasi dan langkah kebijakan; istilah kehilangan kedaulatan adalah tafsir, bukan bahasa dokumen resmi [R6]. | 8/10 | Gunakan bahasa hati-hati. |

| Norwegia mengelola hasil minyak melalui dana negara | Kuat | NBIM mencatat nilai GPFG akhir 2025 sebesar NOK 21.268 miliar [R7]. | 9/10 | Aman sebagai contoh tata kelola dana jangka panjang. |

| Belanja APBN 2026 sekitar Rp3.842,7 triliun | Kuat untuk angka terkini | Kemenkeu menyebut belanja pemerintah pusat Rp3.149,7 triliun; laporan APBN 2026 menyebut total belanja Rp3.842,7 triliun [R8]. | 8/10 | Koreksi angka Rp3.300 triliun pada naskah sumber. |

| Potensi ekonomi kelautan USD 1,33 triliun | Cukup kuat sebagai potensi | Bappenas/Antara mengutip potensi ekonomi kelautan mencapai USD 1,33 triliun [R9]. | 8/10 | Tulis sebagai potensi, bukan pendapatan aktual. |

| 463 titik BMKT/kapal tenggelam | Cukup kuat | Pemberitaan KKP/Maritim menyebut 463 titik; data dapat berkembang [R10]. | 8/10 | Gunakan dengan catatan tahun data. |

| CPI Indonesia skor 34 dan peringkat 109/182 | Kuat bila mengacu laman negara TI | Transparency International menampilkan Indonesia score 34 dan rank 109/182 [R11]. | 8/10 | Gunakan rujukan langsung TI. |

| Kebocoran APBN 40% | Perlu validasi | Terdapat klaim/estimasi publik, tetapi bukan angka audit final BPK. | 6/10 | Tulis sebagai indikasi/estimasi yang perlu pemeriksaan. |

| Potensi farmasi laut USD 9 triliun | Belum cukup kuat | Perlu dokumen primer Dewan Kelautan/riset akademik yang dapat diverifikasi. | 4/10 | Jangan menjadi angka utama. |

| Kerugian tambang ilegal USD 7 miliar | Perlu validasi | Ada banyak estimasi kerugian sektor tambang ilegal; beberapa sumber terbaru menyebut angka berbeda. | 5/10 | Gunakan sebagai isu, bukan angka final. |

4. Analisis Ekonomi: Sumber Daya, Tata Kelola, dan Nilai Tambah

4.1 Sumber daya alam tidak cukup tanpa nilai tambah

Kekayaan alam baru menjadi manfaat ekonomi apabila masuk ke rantai nilai: eksplorasi yang sah, produksi yang tercatat, pengolahan, pembiayaan, logistik, perdagangan, pajak, dan laporan. Setiap mata rantai yang tidak tercatat dapat menjadi titik hilangnya nilai ekonomi.

| Rantai nilai | Data yang harus ada | Risiko bila lemah | Kontrol yang disarankan |

| Ekstraksi | Volume produksi, izin, lokasi, biaya pengambilan | Kebocoran produksi dan royalti | Rekonsiliasi data produksi dengan izin dan laporan keuangan |

| Pengolahan | Biaya bahan baku, HPP, kapasitas pabrik, limbah | Nilai tambah rendah bila hanya bahan mentah | Analisis HPP, margin, dan efisiensi produksi |

| Logistik | Pengangkutan, pelabuhan, dokumen ekspor, asuransi | Biaya tinggi dan dokumen tercecer | Arsip digital, dokumen pengiriman, dan rekonsiliasi biaya |

| Penjualan | Kontrak, invoice, penerimaan bank, harga pasar | Transfer pricing dan selisih penerimaan | Pencocokan invoice-bank-kontrak |

| Pajak dan PNBP | PPh, PPN, bea keluar, royalti, retribusi | Kurang bayar, sengketa, koreksi fiskal | Review pajak dan rekonsiliasi fiskal berkala |

| Pertanggungjawaban | Laporan keuangan, audit, notulen, bukti transaksi | Kepercayaan publik lemah | Laporan periodik dan jejak audit digital |

4.2 Dari komoditas menuju ekonomi berjejak

Ekonomi berjejak berarti setiap nilai, transaksi, dokumen, keputusan, dan laporan dapat ditelusuri kembali. Pendekatan ini tidak harus rumit. Untuk tahap awal, perusahaan atau lembaga cukup memastikan dokumen diberi nomor, transaksi dicatat rutin, bank direkonsiliasi, pajak dicek berkala, dan laporan disusun tepat waktu.

| Komponen | Isi Minimum | Manfaat |

| Jejak dokumen | Nomor dokumen, tanggal, pihak terkait, status bukti | Mencegah bukti tercecer dan mempercepat audit |

| Jejak transaksi | Jurnal, akun, bank, kas, piutang, hutang | Membuat laporan keuangan lebih dapat dipercaya |

| Jejak persetujuan | Siapa mengajukan, siapa memeriksa, siapa menyetujui | Mencegah pengeluaran tanpa otorisasi |

| Jejak pajak | Kesesuaian invoice, bukti potong, bukti bayar, SPT | Mengurangi risiko koreksi pajak |

| Jejak perubahan | Log perbaikan data dan alasan perubahan | Menjaga integritas laporan |

| Jejak arsip | Lokasi file, versi dokumen, tanda waktu | Memudahkan pembuktian saat sengketa atau pemeriksaan |

5. Peluang Penerapan untuk PT Jasa Konsultan Keuangan

Narasi besar mengenai sumber daya alam dapat diturunkan menjadi layanan yang lebih praktis bagi dunia usaha. Fokusnya bukan menjual teknologi, tetapi membantu klien memiliki laporan keuangan yang rapi, pajak siap, dokumen lengkap, dan pengawasan yang dapat ditelusuri.

| Layanan | Isi layanan | Target pengguna |

| Financial Check Up | Pemeriksaan awal laporan keuangan, bank, kas, piutang, hutang, pajak, dan dokumen utama | Perusahaan, koperasi, yayasan, proyek, UMKM berkembang |

| Laporan Keuangan Bulanan | Jurnal, buku besar, neraca, laba rugi, arus kas, rekonsiliasi bank | Klien yang membutuhkan laporan rutin dan siap pajak |

| Tax Readiness Review | Pemeriksaan bukti potong, PPN, PPh, rekonsiliasi fiskal, daftar risiko pajak | Badan usaha, yayasan, koperasi, pengelola proyek |

| Dokumen dan Arsip Digital | Penomoran dokumen, folder standar, checklist kelengkapan, kontrol akses | Klien dengan banyak bukti transaksi dan risiko tercecer |

| Dashboard Manajemen | Ringkasan arus kas, pendapatan, biaya, pajak, status dokumen, dan risiko | Pemilik usaha dan pengurus organisasi |

| Audit Internal Ringkas | Pemetaan titik rawan biaya, hutang, kas, stok, kontrak, dan dokumen pendukung | Klien yang hendak memperkuat tata kelola |

5.1 Penempatan teknologi secara wajar

| Hindari | Gunakan |

| Bahasa teknis yang terlalu berat | Bahasa resmi yang disarankan |

| Kecerdasan buatan yang terlalu dominan | Sistem pendukung kerja, klasifikasi dokumen, dan pengecekan konsistensi data |

| Blockchain sebagai klaim besar | Pencatatan berjejak, verifikasi dokumen, dan bukti waktu atas arsip penting |

| Otomasi tanpa kontrol manusia | Otomasi terbatas dengan pemeriksaan konsultan dan persetujuan klien |

| Klaim hasil pasti | Target kerja, indikator kinerja, dan catatan ketergantungan pada data klien |

6. Arsitektur Sistem Kerja Keuangan Berjejak

Arsitektur yang disarankan terdiri dari enam lapisan kerja. Setiap lapisan harus dapat dijalankan secara manual terlebih dahulu, lalu baru diperkuat dengan perangkat digital secara bertahap.

| Lapisan | Nama lapisan | Isi utama |

| 1 | Data sumber | Invoice, rekening bank, bukti kas, kontrak, faktur pajak, bukti potong, surat jalan, dokumen izin |

| 2 | Klasifikasi dan COA | Pengelompokan akun, pusat biaya, proyek, unit usaha, jenis transaksi |

| 3 | Pencatatan dan rekonsiliasi | Jurnal, buku besar, rekonsiliasi bank, kas, piutang, hutang, stok, aset |

| 4 | Pemeriksaan pajak dan kepatuhan | PPh, PPN, rekonsiliasi fiskal, bukti bayar, SPT, daftar koreksi |

| 5 | Dashboard dan laporan | Laba rugi, neraca, arus kas, status dokumen, indikator risiko, ringkasan manajemen |

| 6 | Arsip dan jejak audit | Nomor dokumen, versi file, log perubahan, persetujuan, tanda waktu, bukti verifikasi |

6.1 Kontrol minimum yang harus ada

| Area | Kontrol minimum |

| Kas dan bank | Rekonsiliasi bank bulanan, otorisasi pembayaran, bukti transfer |

| Piutang | Daftar umur piutang, invoice, bukti penerimaan, konfirmasi saldo |

| Hutang | Daftar vendor, jatuh tempo, bukti penerimaan barang/jasa, invoice |

| Persediaan | Kartu stok, mutasi masuk-keluar, stok opname berkala |

| Aset tetap | Daftar aset, lokasi, nilai perolehan, penyusutan, bukti kepemilikan |

| Pajak | Daftar bukti potong, faktur pajak, bukti bayar, rekonsiliasi fiskal |

| Proyek | Anggaran, realisasi, kontrak, termin, laporan kemajuan |

| Arsip | Struktur folder, nomor dokumen, hak akses, daftar dokumen wajib |

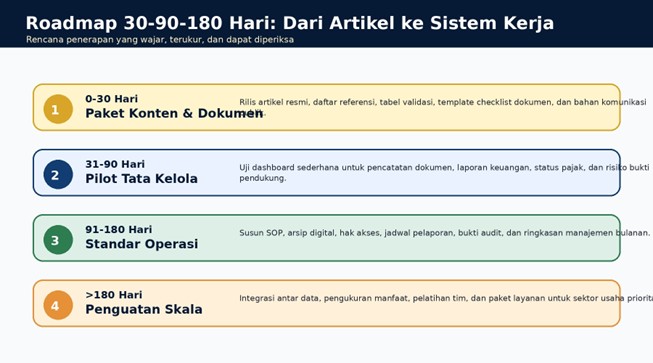

7. Rencana Kerja 30-90-180 Hari

Rencana kerja berikut disusun agar gagasan besar dapat bergerak menjadi dokumen, layanan, dan sistem kerja yang dapat diuji. Fokus pertama adalah bukti kerja, bukan klaim besar.

| Periode | Pekerjaan utama | Output |

| 0-30 hari | Artikel resmi, daftar referensi, tabel validasi, checklist dokumen, dan template komunikasi klien | Konten publik + paket dokumen kerja internal |

| 31-90 hari | Pilot pada 3-5 klien/objek simulasi: laporan, arsip, dashboard, dan daftar risiko | Bukti laporan, tangkapan layar dashboard, log aktivitas |

| 91-180 hari | Standarisasi SOP, form onboarding, daftar dokumen, alur persetujuan, dan kalender pelaporan | Paket layanan siap dijual secara wajar |

| >180 hari | Penguatan skala, integrasi data, ringkasan manajemen, dan pembuktian manfaat | Studi kasus, testimoni, perbandingan sebelum-sesudah |

8. Artikel Publikasi Resmi

| Judul artikel yang disarankan Kekayaan Alam Indonesia Membutuhkan Tata Kelola Keuangan yang Lebih Kuat |

Kekayaan Alam Indonesia Membutuhkan Tata Kelola Keuangan yang Lebih Kuat

Indonesia adalah negara yang sangat kaya. Kekayaan itu terlihat dari mineral, energi, laut, hutan, keanekaragaman hayati, pangan, dan posisi geografis yang strategis. Namun sejarah ekonomi menunjukkan bahwa kekayaan alam tidak otomatis berubah menjadi kesejahteraan.

Banyak negara kaya sumber daya alam justru mengalami kesulitan membangun ekonomi yang kuat dan merata. Sebagian terlalu bergantung pada komoditas mentah. Sebagian tidak cukup kuat membangun industri pengolahan. Sebagian kehilangan manfaat karena tata kelola yang lemah, kebocoran, perizinan yang tidak tertib, atau pencatatan keuangan yang tidak transparan.

Indonesia perlu membaca pengalaman ini dengan jernih. Krisis Pertamina tahun 1975 menjadi salah satu pelajaran penting. Pada saat negara sedang menikmati kenaikan harga minyak dunia, Pertamina justru menghadapi beban utang besar. Hal ini menunjukkan bahwa dana besar, proyek besar, dan perusahaan strategis harus dikelola dengan pengawasan yang kuat.

Krisis ekonomi 1998 juga memberi pelajaran lain. Reformasi ekonomi saat itu terjadi di tengah tekanan berat. Dokumen Letter of Intent dengan IMF memuat berbagai kebijakan penyesuaian, termasuk reformasi perbankan, transparansi, restrukturisasi, dan pembukaan sejumlah hambatan perdagangan. Sebagian kebijakan dapat dipahami sebagai upaya pemulihan kepercayaan, tetapi pembukaan pasar yang terlalu cepat juga menyisakan pelajaran penting: industri dalam negeri harus diperkuat sebelum bersaing penuh di pasar global.

Dari dua peristiwa besar tersebut, ada satu benang merah: Indonesia tidak cukup hanya memiliki kekayaan alam. Indonesia membutuhkan sistem. Sistem berarti pencatatan yang rapi, laporan yang tepat waktu, dokumen yang lengkap, pengawasan yang berjalan, pajak yang tertib, dan pertanggungjawaban yang dapat diperiksa.

Indonesia saat ini telah bergerak melalui hilirisasi mineral. Langkah ini secara prinsip tepat karena negara tidak boleh terus-menerus menjual bahan mentah. Nilai tambah harus dibangun di dalam negeri. Namun hilirisasi juga harus disertai pengawasan biaya, lingkungan, pajak, kontrak, perizinan, dan laporan keuangan yang dapat diuji.

Potensi kelautan Indonesia juga sangat besar. Bappenas pernah menyampaikan bahwa potensi ekonomi kelautan Indonesia mencapai sekitar USD 1,33 triliun. Angka tersebut menunjukkan peluang besar, tetapi potensi tidak otomatis menjadi penerimaan. Potensi harus diolah melalui industri, riset, logistik, pembiayaan, pasar, dan tata kelola.

Karena itu, masa depan ekonomi Indonesia perlu dibangun melalui ekonomi berjejak. Setiap izin, transaksi, biaya, produksi, pajak, kontrak, laporan, dan dokumen penting harus memiliki jejak yang dapat diperiksa. Dengan begitu, pengambil keputusan tidak hanya melihat angka akhir, tetapi juga dapat menelusuri proses di balik angka tersebut.

Dalam dunia usaha, prinsip ini sama pentingnya. Banyak perusahaan, koperasi, yayasan, proyek, dan lembaga pengelola dana menghadapi masalah bukan karena tidak memiliki kegiatan, tetapi karena pencatatan tidak rapi. Transaksi ada, tetapi bukti tidak lengkap. Pendapatan ada, tetapi rekonsiliasi lemah. Biaya keluar, tetapi tidak jelas klasifikasinya. Pajak harus dilaporkan, tetapi dokumen pendukung belum siap.

Di sinilah disiplin keuangan menjadi fondasi. Laporan keuangan bukan hanya kewajiban administrasi. Laporan keuangan adalah alat untuk membaca kesehatan usaha, mengendalikan risiko, menyiapkan pajak, menjaga kepercayaan, dan membuktikan bahwa dana dikelola dengan benar.

Ke depan, Indonesia membutuhkan lebih banyak perusahaan dan lembaga yang memiliki laporan keuangan tertib, arsip digital, dashboard pengawasan, kontrol dokumen, dan jejak audit. Teknologi dapat membantu, tetapi fondasinya tetap sama: data harus benar, transaksi harus jelas, dokumen harus lengkap, dan tanggung jawab harus dapat ditelusuri.

Kekayaan alam Indonesia masih besar. Peluang ekonomi laut, mineral, pangan, energi, dan biodiversitas masih terbuka. Namun peluang besar harus dikawal dengan tata kelola besar.

Indonesia tidak hanya membutuhkan sumber daya alam. Indonesia membutuhkan sumber daya manusia yang disiplin, sistem keuangan yang tertib, kebijakan yang cerdas, dan keberanian untuk memastikan bahwa nilai tambah benar-benar tinggal di dalam negeri.

Pada akhirnya, kekayaan terbesar bukan hanya apa yang ada di tanah dan laut Indonesia. Kekayaan terbesar adalah kemampuan bangsa ini membangun sistem yang jujur, rapi, berjejak, dan bermanfaat luas.

8.1 Rancangan publikasi website

| Elemen | Isi |

| Judul utama | Kekayaan Alam Indonesia Membutuhkan Tata Kelola Keuangan yang Lebih Kuat |

| Judul alternatif 1 | Dari Sumber Daya Alam ke Ekonomi Berjejak: Jalan Baru Tata Kelola Indonesia |

| Judul alternatif 2 | Mengapa Kekayaan Alam Indonesia Harus Dikawal dengan Laporan Keuangan yang Rapi |

| Deskripsi singkat | Tulisan ini membahas pelajaran dari resource curse, krisis Pertamina 1975, krisis 1998, potensi kelautan, dan pentingnya tata kelola keuangan berjejak. |

| Frasa pencarian utama | tata kelola keuangan, sumber daya alam Indonesia, hilirisasi, laporan keuangan, audit digital, ekonomi berjejak |

| Ajakan halus | Bagi pelaku usaha atau lembaga yang ingin menata laporan, dokumen, dan pajak secara lebih rapi, pemeriksaan awal dapat menjadi langkah pertama yang aman. |

9. Catatan Kehati-hatian dan Bukti Pendukung

Agar laporan, artikel, dan proposal yang memakai bahan ini aman digunakan, setiap klaim besar harus dilengkapi dengan bukti pendukung. Bagian ini menjadi pagar kualitas sebelum dokumen dipublikasikan atau dikirim ke pihak eksternal.

| Klaim/tema | Bukti minimum sebelum dipakai resmi |

| Klaim GDP per kapita | Lampirkan data World Bank/IMF terbaru, tahun data, dan negara pembanding. |

| Krisis Pertamina 1975 | Lampirkan sumber sejarah/akademik yang menyebut utang dan latar belakang krisis. |

| Letter of Intent IMF 1998 | Lampirkan dokumen IMF resmi dan gunakan bahasa netral. |

| Potensi kelautan USD 1,33 triliun | Lampirkan rujukan Bappenas/Antara dan jelaskan bahwa ini adalah potensi, bukan realisasi. |

| Kebocoran APBN 40% | Jangan ditulis sebagai fakta final. Perlukan sumber riset, metodologi, dan pembanding audit resmi. |

| Potensi farmasi laut USD 9 triliun | Gunakan hanya apabila ada dokumen primer yang jelas dan dapat diperiksa. |

| Tambang ilegal USD 7 miliar | Pisahkan antara kerugian negara, kerugian lingkungan, kerugian pajak, dan estimasi media. |

| Teknologi pencatatan berjejak | Lampirkan tangkapan layar dashboard, contoh hash/verifikasi, SOP akses, dan contoh laporan dummy. |

9.1 Skor akhir kelayakan dokumen

| Aspek | Skor | Catatan |

| Kekuatan tema | 9,2/10 | Sangat kuat untuk artikel ekonomi, tata kelola, dan layanan keuangan. |

| Kekuatan data dasar | 8,0/10 | Beberapa data kuat; angka besar tertentu perlu bukti tambahan. |

| Kesesuaian dengan PT JKK | 9,0/10 | Selaras dengan layanan laporan keuangan, pajak, audit, arsip, dan dashboard. |

| Risiko klaim berlebihan | 6,5/10 | Risiko dapat ditekan dengan bahasa hati-hati dan referensi primer. |

| Kesiapan publikasi website | 8,8/10 | Siap dipublikasikan setelah pengecekan tautan dan angka final. |

| Kesiapan menjadi proposal layanan | 8,4/10 | Perlu ditambah harga paket, ruang lingkup, dan contoh output. |

10. Kesimpulan Berlapis

| No | Kesimpulan |

| Kesimpulan 1 | Kekayaan alam Indonesia sangat besar, tetapi potensi tidak otomatis menjadi kesejahteraan tanpa sistem pengelolaan yang kuat. |

| Kesimpulan 2 | Resource curse dan Dutch disease bukan sekadar teori, melainkan peringatan agar negara tidak bergantung pada komoditas mentah. |

| Kesimpulan 3 | Krisis Pertamina 1975 mengajarkan pentingnya kontrol utang, batas mandat, transparansi, dan audit atas perusahaan strategis. |

| Kesimpulan 4 | Krisis 1998 mengajarkan bahwa reformasi ekonomi harus memperhatikan kesiapan industri, stabilitas sosial, dan kapasitas kelembagaan. |

| Kesimpulan 5 | Hilirisasi mineral adalah arah yang wajar, tetapi harus disertai laporan keuangan, kepatuhan pajak, pengawasan biaya, dan dokumen yang dapat diperiksa. |

| Kesimpulan 6 | Potensi kelautan, biodiversitas, dan sumber daya lainnya harus diterjemahkan menjadi rantai nilai yang tercatat dari hulu sampai hilir. |

| Kesimpulan 7 | PT Jasa Konsultan Keuangan dapat mengambil peran sebagai pendamping tata kelola keuangan, laporan, pajak, audit internal, arsip digital, dan dashboard pengawasan. |

| Kesimpulan 8 | Teknologi diposisikan sebagai alat bantu kerja, bukan hiasan istilah: fungsi utamanya adalah mempercepat, menertibkan, dan memperkuat bukti. |

11. Referensi Utama

| Kode | Sumber | Tautan |

| [R1] Natural Resource Governance Institute | The Resource Curse | https://resourcegovernance.org/sites/default/files/nrgi_Resource-Curse.pdf |

| [R2] IMF Finance & Development | Dutch Disease: Wealth Managed Unwisely | https://www.imf.org/en/publications/fandd/issues/series/back-to-basics/dutch-disease |

| [R3] World Bank | Demystifying Dutch Disease | https://openknowledge.worldbank.org/bitstreams/43dcc837-1219-54c9-a108-c28e459212f8/download |

| [R4] World Bank Data | GDP per capita (current US$) | https://data.worldbank.org/indicator/NY.GDP.PCAP.CD |

| [R5] Cambridge / Pertamina Crisis 1975 | Pertamina Crisis 1975 | https://resolve.cambridge.org/core/services/aop-cambridge-core/content/view/94859B92AAA89EC7F6BF74358725C4F2/9789814311830c16_p179-193_CBO.pdf/pertamina-crisis-1975.pdf |

| [R6] IMF | Indonesia – Memorandum of Economic and Financial Policies, 15 January 1998 | https://www.imf.org/external/np/loi/011598.HTM |

| [R7] Norges Bank Investment Management | The Fund’s Value / GPFG | https://www.nbim.no/en/investments/the-funds-value/ |

| [R8] Kementerian Keuangan RI | APBN 2026 – Belanja Prioritas | https://anggaran.kemenkeu.go.id/in/post/apbn-2026%3A-belanja-prioritas-mewujudkan-kedaulatan-pangan%2C-energi%2C-dan-ekonomi |

| [R9] Antara / Bappenas | Economic potential of Indonesia marine sector reaches US$1.33 trillion | https://en.antaranews.com/news/163956/economic-potential-of-ris-marine-sector-reaches-us133-trillion |

| [R10] Kementerian Koordinator Bidang Kemaritiman dan Investasi | Pengelolaan BMKT melalui kolaborasi antarnegara | https://www.maritim.go.id/detail/pengelolaan-bmkt-melalui-kolaborasi-antarnegara-capacity-building |

| [R11] Transparency International | Indonesia Country Profile / Corruption Perceptions Index | https://www.transparency.org/en/countries/indonesia |

| [R12] UNEP GRID | Indonesia Biodiversity Profile | https://dicf.unepgrid.ch/indonesia/biodiversity |

| [R13] Reuters | Indonesia mining and governance related news | https://www.reuters.com/world/asia-pacific/indonesian-prosecutors-name-five-tin-mining-firms-accused-illegal-mining-2025-01-02/ |

12. Penutup

Dokumen ini dapat dijadikan dasar artikel resmi, bahan presentasi, kerangka proposal, dan rencana layanan internal. Langkah berikutnya adalah melengkapi bukti pendukung, menyiapkan contoh laporan, membuat dashboard sederhana, dan menyusun paket layanan yang dapat dipahami oleh calon klien secara mudah.

| Kalimat penutup resmi Kekayaan alam akan menjadi manfaat apabila dikelola dengan sistem yang jujur, rapi, berjejak, dan dapat dipertanggungjawabkan. Dari laporan yang tertib, keputusan menjadi lebih jernih. Dari dokumen yang lengkap, kepercayaan menjadi lebih kuat. |

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN