Jasa Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan: Empat Kekuatan Komoditas Indonesia dan Tata Kelola Keuangan Usaha

Daftar Isi

- Ringkasan Eksekutif

- Dasar Pembahasan

- Peta Kekuatan Komoditas Indonesia

- Diagnosis Risiko Kebocoran Nilai

- Pelajaran untuk Dunia Usaha

- Peran Jasa Accounting Service

- Rancangan Dashboard Owner

- Matriks Pengendalian dan Evidence Pack

- Perbandingan Kerangka Global

- Rencana Penerapan 90 Hari

- Rumpun Kata Pencarian

- Kesimpulan Utama

- Daftar Rujukan

1. Ringkasan Eksekutif

Alhamdulillahi Rabbil Alamin. Segala puji bagi Allah SWT. Indonesia memiliki posisi strategis dalam rantai pasok dunia melalui batubara, nikel, sawit, dan timah. Kekuatan tersebut menjadi pelajaran penting bagi pelaku usaha: nilai besar harus dijaga dengan pencatatan yang rapi, laporan keuangan yang benar, pengendalian dokumen, rekonsiliasi pajak, dan bukti transaksi yang dapat ditelusuri.

Naskah ini disusun untuk PT Jasa Konsultan Keuangan sebagai bahan edukasi publik yang tidak bersifat menjual langsung. Fokusnya adalah menjelaskan hubungan antara kekuatan komoditas Indonesia dengan kebutuhan tata kelola keuangan usaha yang lebih tertib.

| Elemen | Isi |

| Pokok Bahasan | Empat komoditas strategis: batubara, nikel, sawit, dan timah. |

| Sudut Pandang | Kekuatan komoditas harus diterjemahkan menjadi kekuatan laporan, data, pajak, dan dokumen. |

| Manfaat bagi Pembaca | Memahami mengapa usaha besar maupun kecil perlu pembukuan bulanan dan pengendalian bukti transaksi. |

| Peran PT JKK | Membantu Accounting Service, laporan keuangan, rekonsiliasi, dashboard, dan evidence pack. |

| Sikap Publikasi | Bahasa resmi, wajar, tidak berlebihan, dan mudah dipahami orang awam. |

2. Dasar Pembahasan

Dasar awal pembahasan berasal dari lampiran transkrip video yang menyoroti empat kekuatan Indonesia: batubara, nikel, sawit, dan timah. Isi transkrip diperlakukan sebagai bahan narasi awal, bukan sebagai satu-satunya dasar klaim resmi. Angka yang sangat besar, terutama terkait potensi kebocoran nilai ekspor, perlu diberi catatan kehati-hatian dan membutuhkan verifikasi data perdagangan secara rinci sebelum dipakai sebagai angka utama dalam publikasi resmi.

| Sumber Pembahasan | Cara Memakai |

| Transkrip lampiran | Menjadi bahan awal untuk memahami arah narasi tentang komoditas strategis. |

| Regulasi DHE SDA | Menjadi dasar pembahasan tentang penempatan devisa hasil ekspor di dalam negeri. |

| Sumber komoditas global | Menjadi pembanding untuk posisi Indonesia pada batubara, nikel, sawit, dan timah. |

| Kerangka pengendalian | Menjadi dasar rekomendasi laporan, bukti, rekonsiliasi, dan dashboard. |

| Kehati-hatian klaim | Setiap angka besar harus diberi catatan sumber, periode, metode, dan batasan. |

3. Peta Kekuatan Komoditas Indonesia

Empat komoditas strategis memberi contoh bahwa Indonesia memiliki posisi penting dalam energi, pangan, industri masa depan, dan perangkat digital. Namun posisi kuat tersebut tidak cukup jika tidak disertai tata kelola nilai, harga, kontrak, dokumen, dan laporan keuangan.

| Komoditas | Peran Utama | Titik Kontrol Keuangan |

| Batubara | Energi dan listrik kawasan | Kontrak, volume, jadwal kapal, kas, pajak, dan kepatuhan ekspor. |

| Nikel | Bahan penting untuk baterai dan kendaraan listrik | Hilirisasi, biaya produksi, investasi, transfer harga, dan risiko pasar. |

| Sawit | Minyak nabati, pangan, energi, kosmetik | Stok, HPP, distribusi, margin, pajak, dan tata niaga. |

| Timah | Solder elektronik dan komponen digital | Kualitas, asal barang, rantai pasok, bukti transaksi, dan legalitas. |

4. Diagnosis Risiko Kebocoran Nilai

Kebocoran nilai tidak selalu terjadi karena perusahaan tidak memiliki produk. Sering kali kebocoran muncul karena harga tidak terdokumentasi, transaksi afiliasi tidak diuji kewajarannya, bukti tidak lengkap, laporan terlambat, atau data ekspor tidak selaras dengan data pembeli akhir.

| Risiko | Dampak | Pengendalian |

| Harga jual tidak wajar | Margin berpindah ke pihak lain | Review harga pasar, dokumen pembanding, dan approval tertulis. |

| Transaksi afiliasi lemah | Risiko koreksi pajak dan sengketa | Dokumentasi kewajaran harga dan analisis fungsi-risiko-aset. |

| Dokumen transaksi tercecer | Laporan tidak dapat dibuktikan | Checklist bulanan, arsip digital, dan kode dokumen. |

| Rekonsiliasi pajak terlambat | Selisih PPN, PPh, dan pembukuan | Rekonsiliasi akuntansi-pajak setiap bulan. |

| Stok tidak terkendali | HPP salah dan laba tidak akurat | Kartu stok, stock opname, dan perhitungan HPP. |

| Piutang tidak diawasi | Kas terganggu meskipun omzet tinggi | Aging piutang, jadwal tagih, dan bukti follow-up. |

| Tidak ada audit trail | Sulit mengetahui siapa menyetujui transaksi | Log approval dan riwayat perubahan dokumen. |

5. Pelajaran untuk Dunia Usaha

Pelajaran dari komoditas strategis Indonesia dapat diturunkan menjadi prinsip sederhana untuk perusahaan, UMKM, koperasi, yayasan, distributor, kontraktor, dan pelaku perdagangan: jangan hanya mengejar omzet, tetapi pastikan omzet berubah menjadi laba bersih, kas, aset, dan nilai usaha yang terjaga.

| Prinsip | Penjelasan Praktis |

| Omzet harus diuji | Omzet besar perlu dicek dengan invoice, bukti terima, dan mutasi bank. |

| Laba harus dihitung | Laba muncul setelah HPP, biaya, penyusutan, pajak, dan risiko piutang dihitung. |

| Kas harus dijaga | Perusahaan dapat untung di laporan tetapi kekurangan kas jika piutang lambat tertagih. |

| Dokumen harus lengkap | Dokumen adalah dasar kepercayaan bank, investor, auditor, dan mitra. |

| Pajak harus selaras | Laporan komersial dan laporan pajak perlu direkonsiliasi secara berkala. |

| Keputusan harus berbasis data | Owner perlu dashboard yang ringkas, bukan tumpukan dokumen yang sulit dibaca. |

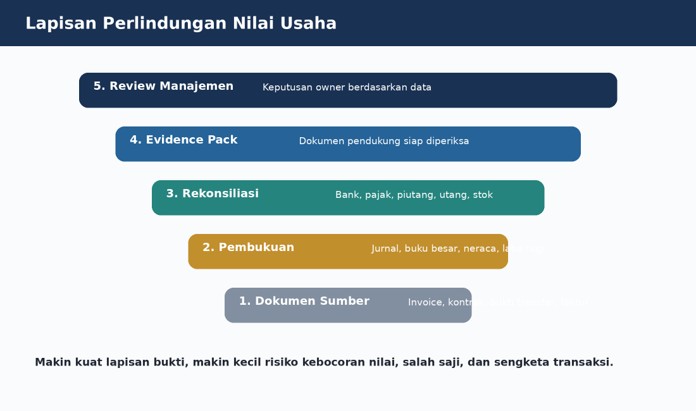

6. Peran Jasa Accounting Service

Jasa Accounting Service bukan sekadar input transaksi. Dalam konteks tata kelola usaha, Jasa Accounting Service membantu mengubah bukti harian menjadi laporan bulanan, pengendalian biaya, rekonsiliasi pajak, dan dasar keputusan owner.

PT Jasa Laporan Keuangan dan PT Jasa Konsultan Keuangan dapat menempatkan layanan ini sebagai disiplin kerja yang menjaga nilai usaha, bukan sebagai pekerjaan administratif semata.

| Ruang Lingkup | Hasil Kerja |

| Penerimaan dokumen | Invoice, bukti transfer, kontrak, surat jalan, faktur pajak, dan bukti potong. |

| Pembukuan bulanan | Jurnal, buku besar, neraca, laporan laba rugi, dan arus kas. |

| Rekonsiliasi bank | Pencocokan saldo pembukuan dengan rekening bank. |

| Rekonsiliasi pajak | Pencocokan PPN, PPh, bukti potong, dan laporan komersial. |

| Daftar aset | Pencatatan aset, penyusutan, dan dokumen kepemilikan. |

| Laporan owner | Ringkasan kas, omzet, HPP, margin, piutang, utang, dan pajak. |

| Evidence pack | Paket bukti pendukung untuk bank, pemeriksaan, mitra, dan audit. |

| Dashboard | Tampilan ringkas indikator penting yang mudah dibaca. |

7. Rancangan Dashboard Owner

Dashboard owner sebaiknya tidak dibuat rumit. Tujuannya adalah menjawab pertanyaan inti: uang ada berapa, omzet berapa, laba berapa, piutang siapa saja, utang kapan jatuh tempo, pajak apa yang harus disiapkan, dan dokumen apa yang belum lengkap.

| Panel | Yang Dilihat | Frekuensi |

| Kas & Bank | Saldo akhir, uang masuk, uang keluar, mutasi belum jelas | Harian / mingguan |

| Omzet | Penjualan per kanal, pelanggan, produk, dan periode | Mingguan / bulanan |

| HPP | Biaya langsung dan perubahan harga pokok | Bulanan |

| Margin | Margin kotor dan laba bersih | Bulanan |

| Piutang | Aging piutang, piutang macet, target penagihan | Mingguan |

| Utang | Jadwal bayar vendor, pinjaman, kewajiban pajak | Mingguan / bulanan |

| Pajak | PPN, PPh, bukti potong, status pelaporan | Bulanan |

| Dokumen | Dokumen lengkap, kurang, revisi, atau belum diterima | Mingguan |

8. Matriks Pengendalian dan Evidence Pack

Evidence pack adalah paket bukti yang disusun agar setiap angka dalam laporan keuangan memiliki dokumen pendukung. Paket ini membantu perusahaan ketika berhadapan dengan bank, investor, auditor, pemberi kerja, otoritas, atau mitra bisnis.

| Area | Bukti Pendukung | Manfaat |

| Pendapatan | Invoice, kontrak, PO, bukti terima, mutasi bank | Nilai penjualan dapat ditelusuri. |

| HPP | Invoice pembelian, surat jalan, kartu stok, perhitungan HPP | Biaya langsung dapat dibuktikan. |

| Beban operasional | Bukti pembayaran, tagihan, kontrak jasa, persetujuan | Biaya tidak tercampur dengan pengeluaran pribadi. |

| Aset | Invoice aset, BAST, daftar aset, foto, jadwal penyusutan | Aset tidak hilang dari catatan. |

| Pajak | Faktur pajak, bukti potong, SPT, e-billing, NTPN | Pelaporan pajak lebih siap diperiksa. |

| Kas dan bank | Rekening koran, kas opname, bukti transfer | Saldo kas dan bank dapat diuji. |

9. Perbandingan Kerangka Global

Indonesia dapat belajar dari praktik global tanpa kehilangan kepentingan nasional. Kerangka global bukan untuk disalin mentah-mentah, tetapi untuk dijadikan pembanding dalam menyusun tata kelola yang lebih kuat, wajar, dan dapat diuji.

| Kerangka / Entitas | Fokus | Pelajaran untuk PT JKK dan Klien |

| OPEC | Koordinasi pasokan minyak | Posisi tawar komoditas perlu disiplin data dan tata kelola anggota. |

| Singapura sebagai hub perdagangan | Perantara, pembiayaan, logistik, dan jasa keuangan | Nilai dapat berpindah ke pusat transaksi jika negara produsen tidak menguasai data dan harga. |

| OECD Transfer Pricing | Prinsip kewajaran transaksi afiliasi | Transaksi grup harus diuji seperti transaksi pihak independen. |

| WTO | Aturan perdagangan global | Kebijakan komoditas perlu memperhatikan risiko sengketa perdagangan. |

| IEA | Data energi global | Keputusan energi perlu didukung data pasokan, permintaan, dan pasar. |

| USGS | Data mineral global | Kebijakan mineral perlu membaca cadangan, produksi, dan tren permintaan. |

| COSO | Kerangka pengendalian internal | Laporan keuangan perlu lingkungan kontrol, penilaian risiko, aktivitas kontrol, informasi, dan pemantauan. |

| IFRS S1 dan S2 | Pelaporan risiko keberlanjutan dan iklim | Risiko non-keuangan makin terhubung dengan arus kas, pembiayaan, dan nilai perusahaan. |

| GRI Standards | Pelaporan dampak ekonomi, lingkungan, dan sosial | Perusahaan perlu menyampaikan dampak dengan cara yang lebih terstruktur. |

| ISO 37001 | Sistem anti-penyuapan | Tata kelola transaksi perlu mencegah, mendeteksi, dan merespons penyuapan. |

| COBIT | Tata kelola informasi dan sistem | Data keuangan perlu sistem, hak akses, kontrol, dan tanggung jawab yang jelas. |

| TCFD | Pengungkapan risiko iklim | Risiko cuaca, energi, dan regulasi dapat memengaruhi biaya dan pembiayaan. |

10. Rencana Penerapan 90 Hari

Agar naskah ini tidak berhenti sebagai gagasan, PT Jasa Konsultan Keuangan dapat menurunkannya menjadi program kerja 90 hari untuk memperkuat layanan Jasa Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan.

| Periode | Aksi | Output |

| Hari 1-15 | Susun checklist dokumen klien | Daftar dokumen wajib untuk pendapatan, biaya, pajak, aset, utang, dan piutang. |

| Hari 16-30 | Rapikan format laporan bulanan | Template neraca, laba rugi, buku besar, jurnal umum, arus kas, dan daftar aset. |

| Hari 31-45 | Bangun dashboard owner sederhana | Panel kas, omzet, HPP, margin, pajak, piutang, utang, dan dokumen kurang. |

| Hari 46-60 | Buat evidence pack | Folder bukti per bulan dan daftar status kelengkapan. |

| Hari 61-75 | Terapkan review manusia | Setiap laporan final diperiksa PIC senior sebelum dikirim ke klien. |

| Hari 76-90 | Susun laporan evaluasi layanan | Ukur ketepatan waktu, kelengkapan dokumen, kualitas rekonsiliasi, dan kepuasan klien. |

11. Rumpun Kata Pencarian

Agar naskah mudah ditemukan calon pembaca di Google, frasa utama perlu muncul secara wajar, tidak berlebihan, dan tetap enak dibaca. Tiga frasa utama adalah Jasa Accounting Service, PT Jasa Laporan Keuangan, dan PT Jasa Konsultan Keuangan.

| Kelompok | Frasa | Fungsi dalam Naskah |

| Utama | Jasa Accounting Service | Untuk pembaca yang mencari bantuan pembukuan dan laporan bulanan. |

| Utama | PT Jasa Laporan Keuangan | Untuk pembaca yang membutuhkan penyusunan laporan keuangan resmi. |

| Utama | PT Jasa Konsultan Keuangan | Untuk pembaca yang mencari pendampingan tata kelola keuangan usaha. |

| Pendukung | jasa pembukuan bulanan | Menjawab kebutuhan UMKM dan perusahaan yang ingin laporan rutin. |

| Pendukung | laporan keuangan perusahaan | Menjelaskan neraca, laba rugi, arus kas, buku besar, dan jurnal umum. |

| Pendukung | rekonsiliasi pajak dan akuntansi | Menjelaskan pentingnya keselarasan pajak dan laporan komersial. |

| Pendukung | dashboard keuangan owner | Menjelaskan indikator yang dibutuhkan pemilik usaha. |

| Pendukung | evidence pack keuangan | Menjelaskan paket bukti untuk bank, audit, dan pemeriksaan. |

| Pendukung | audit trail dokumen | Menjelaskan riwayat perubahan dan persetujuan dokumen. |

| Pendukung | pengendalian dokumen usaha | Menjelaskan disiplin arsip digital dan checklist bulanan. |

12. Kesimpulan Utama

- Indonesia memiliki posisi strategis pada batubara, nikel, sawit, dan timah, tetapi kekuatan komoditas harus diikuti tata kelola nilai yang rapi.

- Risiko terbesar bukan hanya kekurangan sumber daya, melainkan kebocoran nilai akibat data, harga, dokumen, dan laporan yang tidak tertib.

- Jasa Accounting Service dapat menjadi pintu masuk untuk memperkuat pembukuan, laporan keuangan, rekonsiliasi pajak, dan dashboard owner.

- PT Jasa Laporan Keuangan dan PT Jasa Konsultan Keuangan perlu menonjolkan peran sebagai pendamping tata kelola, bukan hanya penyusun laporan.

- Evidence pack, audit trail, checklist dokumen, dan review manusia membantu menjaga laporan agar lebih dapat dipercaya.

- Kekuatan besar harus dikelola dengan amanah, data yang benar, dan keputusan yang bijak.

Doa Penutup

Ya Allah, jadikan setiap usaha yang baik sebagai jalan kemanfaatan, keberkahan, ketertiban, dan kebaikan bagi keluarga, masyarakat, dan negeri ini. Limpahkan rezeki yang halal, luas, dan berkah. Kuatkan niat, jernihkan pikiran, dan mudahkan ikhtiar yang membawa manfaat. Amin Ya Rabbal Alamin.

13. Daftar Rujukan

Rujukan berikut dipakai sebagai bahan pembanding dan penguat. Untuk klaim angka yang sangat besar, perlu penelusuran lebih lanjut terhadap data resmi, metode perhitungan, periode, dan dokumen pendukung.

| No | Rujukan | Kegunaan | Alamat |

| 1 | Lampiran PDF transkrip video | Bahan awal narasi empat komoditas strategis | File pengguna: Https—youtu.be-dCgHBDp-sQk-si=uEpUPZgvZlGImtTO.pdf |

| 2 | BPK RI – PP No. 8 Tahun 2025 | Dasar perubahan pengaturan DHE SDA | https://peraturan.bpk.go.id/Details/314625/pp-no-8-tahun-2025 |

| 3 | Kementerian Keuangan RI – DHE SDA | Penjelasan penempatan DHE SDA di perbankan Indonesia | https://www.kemenkeu.go.id/informasi-publik/publikasi/berita-utama/Penempatan-DHE-SDA-di-Perbankan-Indonesia |

| 4 | Bank Indonesia – PBI No. 3 Tahun 2025 | Perubahan aturan DHE dan devisa pembayaran impor | https://www.bi.go.id/id/publikasi/peraturan/Pages/PBI_032025.aspx |

| 5 | Sekretariat Kabinet – PP No. 8 Tahun 2025 | Keterangan pers Presiden tentang DHE SDA | https://setkab.go.id/keterangan-pers-presiden-prabowo-subianto-tentang-penetapan-pp-nomor-8-tahun-2025-yang-mengatur-kewajiban-penyimpanan-devisa-hasil-ekspor-sda-di-dalam-negeri-di-istana-merdeka-jakarta-senin-17-feb/ |

| 6 | JDIH Kemendag – Permendag 2026 | Tata kelola ekspor komoditas SDA strategis batubara | https://jdih.kemendag.go.id/peraturan/download/3352/2 |

| 7 | AHP – PP 24/2026 | Catatan hukum tentang sentralisasi ekspor SDA strategis | https://www.ahp.id/government-regulation-24-2026-indonesia-centralises-coal-palm-oil-and-ferro-alloys-exports-through-state-owned-enterprises/ |

| 8 | Reuters – Regulasi Ekspor Strategis 2026 | Perkembangan pengendalian ekspor komoditas strategis | https://www.reuters.com/world/asia-pacific/indonesia-issues-regulation-bring-strategic-commodity-exports-under-central-2026-06-05/ |

| 9 | Reuters – Aturan Teknis Ekspor 2026 | Aturan teknis batubara, sawit, dan ferroalloy | https://www.reuters.com/business/energy/indonesia-issues-technical-regulations-centralise-coal-palm-oil-ferroalloy-2026-06-08/ |

| 10 | Reuters – Pertanyaan Pelaku Usaha 2026 | Risiko kontrak, harga, pembayaran, dan arus kas | https://www.reuters.com/world/asia-pacific/indonesias-trade-ministry-faces-barrage-questions-businesses-over-new-export-2026-06-09/ |

| 11 | Reuters – DSI 2026 | Peran pengawasan ekspor oleh unit terkait | https://www.reuters.com/world/asia-pacific/danantara-coo-says-new-dsi-unit-will-oversee-exports-2026-06-11/ |

| 12 | IEA – Coal 2024 Trade | Data perdagangan batubara global | https://www.iea.org/reports/coal-2024/trade |

| 13 | IEA – Coal Mid-Year Update 2025 | Perkembangan ekspor batubara termal Indonesia | https://www.iea.org/reports/coal-mid-year-update-2025/trade |

| 14 | Sekretariat Kabinet – Larangan Ekspor Sawit 2022 | Kebijakan larangan ekspor sawit mulai 28 April 2022 | https://setkab.go.id/en/govt-bans-palm-oil-export-starting-april-28/ |

| 15 | JDIH Kemendag – Permendag 22/2022 | Larangan sementara ekspor CPO dan produk terkait | https://jdih.kemendag.go.id/peraturan/peraturan-menteri-perdagangan-nomor-22-tahun-2022-tentang-larangan-sementara-ekspor-crude-palm-oil-refined-bleached-ang-deodorized-palm-oil-refined-bleached-and-deodorized-palm-olein-dan-used-cooking-oil |

| 16 | WTO – DS592 | Sengketa kebijakan nikel Indonesia dan Uni Eropa | https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds592_e.htm |

| 17 | USGS – Nickel 2025 | Data produksi dan cadangan nikel | https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-nickel.pdf |

| 18 | USGS – Nickel 2026 | Perkembangan estimasi produksi nikel 2025 | https://pubs.usgs.gov/periodicals/mcs2026/mcs2026-nickel.pdf |

| 19 | USGS – Tin 2025 | Data produksi dan cadangan timah | https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-tin.pdf |

| 20 | USGS – Mineral Commodity Summaries 2025 | Basis data mineral non-bahan bakar | https://pubs.usgs.gov/periodicals/mcs2025/mcs2025.pdf |

| 21 | USDA FAS – Palm Oil Production | Data produksi minyak sawit global | https://www.fas.usda.gov/data/production/4243000 |

| 22 | USDA FAS – Indonesia Oilseeds Update | Perkembangan produksi sawit Indonesia | https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Oilseeds+and+Products+Update_Jakarta_Indonesia_ID2025-0045.pdf |

| 23 | OECD – Transfer Pricing Guidelines 2022 | Prinsip kewajaran transaksi afiliasi | https://www.oecd.org/tax/transfer-pricing/ |

| 24 | COSO – Internal Control | Kerangka pengendalian internal | https://www.coso.org/internal-control |

| 25 | COSO – Guidance on Internal Control | Panduan kontrol untuk pelaporan dan risiko | https://www.coso.org/guidance-on-ic |

| 26 | IFRS – IFRS S1 | Pelaporan risiko keberlanjutan yang memengaruhi prospek perusahaan | https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/ |

| 27 | IFRS – IFRS S2 | Pelaporan risiko dan peluang terkait iklim | https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/ |

| 28 | GRI Standards | Pelaporan dampak ekonomi, lingkungan, dan sosial | https://www.globalreporting.org/standards/ |

| 29 | ISO 37001 | Sistem manajemen anti-penyuapan | https://www.iso.org/standard/37001 |

| 30 | ISACA COBIT | Tata kelola informasi dan sistem perusahaan | https://www.isaca.org/resources/cobit |

Catatan Redaksi

Naskah ini bukan nasihat hukum, pajak final, atau opini audit. Setiap keputusan bisnis dan pelaporan tetap memerlukan pemeriksaan dokumen asli, data transaksi, peraturan terbaru, dan review manusia yang kompeten.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN