AMANAH DALAM ANGKA

Makrifat, Wujud Hakiki, dan Tata Kelola Keuangan yang Tertib

By PT Jasa Konsultan Keuangan

| Identitas Penyusunan Disusun untuk: Widi Prihartanadi / PT Jasa Konsultan Keuangan. Fokus naskah: nilai amanah, pembukuan tertib, laporan keuangan berbasis bukti, pengendalian dokumen, dan tanggung jawab manusia dalam keputusan keuangan. |

| Catatan Kejujuran dan Kehati-hatian Naskah ini merupakan bahan renungan dan tata kelola, bukan fatwa. Istilah tasawuf dan aqidah perlu disampaikan dengan adab dan dapat dimintakan telaah kepada ulama yang berkompeten. Klaim permanensi digital hanya sah apabila tersedia hash, metadata, prosedur kustodian, dan bukti verifikasi yang dapat diperiksa. |

DAFTAR ISI RINGKAS

- Ikhtisar pembaca

- Salinan transkrip original

- Teks utuh yang dirapikan

- Tafsir aman: Wujud Hakiki dan wujud makhluk

- Aplikasi untuk tata kelola keuangan

- Kerangka empat dimensi

- Dashboard amanah keuangan

- Struktur publikasi mesin pencari

- Perbandingan standar global

- Tanya jawab ringkas

- Arah kerja nyata PT JKK

- Rujukan pendukung

| Doa Ikhtiar Ya Allah, jadikan setiap usaha, laporan, pencatatan, dan pelayanan sebagai jalan manfaat, keberkahan, dan pertanggungjawaban yang baik. Limpahkan rezeki yang halal, luas, dan berkah. Teguhkan kesabaran, jernihkan pikiran, kuatkan hati, dan mudahkan jalan. Aamiin Ya Rabbal Alamin. |

1. Ikhtisar Pembaca

Naskah ini menghubungkan pesan makrifat dengan tata kelola keuangan. Pokoknya sederhana: manusia, harta, jabatan, perusahaan, dan angka keuangan tidak boleh dipandang sebagai milik mutlak. Semuanya adalah amanah yang wajib dicatat, dijaga, diperiksa, dan dipertanggungjawabkan.

Dalam kerangka PT Jasa Konsultan Keuangan, kesadaran ini diterjemahkan ke dalam pembukuan yang tertib, laporan keuangan yang jujur, rekonsiliasi yang rutin, kepatuhan pajak yang hati-hati, arsip dokumen yang rapi, serta jejak audit yang jelas.

| Elemen | Penjelasan Singkat |

| Pesan inti | Aku manusia bersifat sementara; Allah adalah Wujud Hakiki. Kesadaran ini melahirkan amanah. |

| Nilai kerja | Jujur, tertib, teliti, rendah hati, berbasis bukti, dan bertanggung jawab. |

| Aplikasi keuangan | Accounting Service, laporan keuangan, pajak, rekonsiliasi, arsip digital, dashboard, SOP, dan jejak audit. |

| Hasil yang dituju | Keputusan usaha lebih sehat, risiko lebih terkendali, dan kepercayaan pihak terkait meningkat. |

1.1 Frasa Utama untuk Pencarian

Frasa utama yang perlu disisipkan secara alami: PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, Accounting Service, pembukuan tertib, laporan keuangan berbasis bukti, rekonsiliasi bank, arsip dokumen, audit trail, dan pengendalian internal.

2. Salinan Transkrip Original

Catatan: bagian ini menyalin transkrip yang diberikan pengguna. Pemeriksaan audio langsung tidak dilakukan dalam penyusunan naskah ini.

[00:00] tidak ada ayat Quran yang menerangkan Allah itu ada sekarang saya tanya Allah ada enggak ada mana dalilnya quran enggak

[00:13] ada itu coba baru tahu kan baru dengar kan mengajinya cuma mukan nakir terus nah menurut Imam Asy’ari gimana nah

[00:21] ini kita ini sebenarnya tidak ada tapi kita ini diadakan oleh yang ada yang ada sebelum lapal ada itu ada

[00:38] sudah ada bahkan kita menggunakan lafal ada karena ada yang ada atau kita menggunakan lapal tidak ada karena ada yang

[00:50] ada maka yang ada hanyalah yang ada pasti enggak paham anak apa artinya aku anta engkau hua dia silakan dipakai

[01:03] silakan dipakai ana Said ana Khalid ana Hasan ana Abu Bakar silakan ana Fatimah ana Halimah dipakai silakan tapi itu

[01:12] tidak selama-lamanya nanti mati semua mati semua enggak mati tidak ada aku bagus aku mir enggak ada aku kh aku

[01:22] said enggak ada tinggal aku satu la ilahailla ana fa’budni tidak tuhan kecuali anak ini Quran ini tidak ada Tuhan

[01:32] kecuali aku kecuali aku bukan aku bagus bukan aku matiin bukan aku kholid bukan aku ini bukan aku Al berarti

[01:41] la wujuda illa ana tidak ada yang ada kecuali aku yaah anta kamu Khalid kamu Abu Bakar kamu Suroso kamu

[01:52] Shihin kamu Sukardi kamu Fatimah kamu Dewi kamu Dian mati semua tinggal engkau satu yang enggak mati la ilahailla anta

[02:01] subhanaka inni kuntu minadzolimin tidak Tuhan kecuali engkau bukan engkau badinah bukan engkau Khalid bukan kau Hasan engkau siapa itu

[02:12] artinya la wujuda illa anta tidak ada yang ada kecuali engkau

3. Teks Utuh yang Dirapikan Tanpa Mengubah Maksud

“Tidak ada ayat Quran yang menerangkan Allah itu ada. Sekarang saya tanya, Allah ada enggak? Ada. Mana dalilnya? Quran enggak ada itu. Coba, baru tahu kan? Baru dengar kan? Mengajinya cuma Munkar Nakir terus.

Nah, menurut Imam Asy’ari gimana? Nah ini, kita ini sebenarnya tidak ada, tapi kita ini diadakan oleh Yang Ada. Yang Ada, sebelum lafal ‘ada’ itu ada, sudah ada. Bahkan kita menggunakan lafal ‘ada’ karena ada Yang Ada, atau kita menggunakan lafal ‘tidak ada’ karena ada Yang Ada. Maka yang ada hanyalah Yang Ada. Pasti enggak paham.

Ana apa artinya? Aku. Anta? Engkau. Hua? Dia. Silakan dipakai. Silakan dipakai ana Said, ana Khalid, ana Hasan, ana Abu Bakar, silakan. Ana Fatimah, ana Halimah dipakai silakan. Tapi itu tidak selama-lamanya. Nanti mati semua. Mati semua enggak? Mati. Tidak ada aku Bagus, aku Mir, enggak ada aku Khalid, aku Said, enggak ada. Tinggal ‘Aku’ satu: La ilaha illa ana fa’budni. Tidak ada Tuhan kecuali Aku. Ini Quran ini, tidak ada Tuhan kecuali Aku. Kecuali Aku, bukan aku Bagus, bukan aku ini, bukan aku Khalid, bukan aku ini. Berarti la wujuda illa ana, tidak ada yang wujud atau ada kecuali Aku.

Ya anta, kamu Khalid, kamu Abu Bakar, kamu Suroso, kamu Shihin, kamu Sukardi, kamu Fatimah, kamu Dewi, kamu Dian, mati semua. Tinggal ‘Engkau’ satu yang enggak mati: La ilaha illa anta subhanaka inni kuntu minadzolimin. Tidak ada Tuhan kecuali Engkau, Maha Suci Engkau, sesungguhnya aku adalah termasuk orang-orang yang zalim. Tidak ada Tuhan kecuali Engkau. Bukan engkau Badinah, bukan engkau Khalid, bukan kau Hasan. Engkau siapa itu? Artinya la wujuda illa anta, tidak ada yang wujud atau ada kecuali Engkau.”

4. Tafsir Aman: Wujud Hakiki dan Wujud Makhluk

Kalimat “kita ini sebenarnya tidak ada, tetapi diadakan oleh Yang Ada” tidak perlu dimaknai bahwa manusia tidak nyata secara fisik. Makna yang lebih aman adalah bahwa manusia tidak memiliki wujud mandiri. Manusia ada karena diciptakan, hidup karena diberi kehidupan, dan akan kembali kepada Allah pada waktu yang ditetapkan.

4.1 Wujud Hakiki

Allah tidak diciptakan, tidak bergantung, tidak berawal, tidak berakhir, tidak membutuhkan ruang, tempat, sebab, materi, manusia, malaikat, atau alam. Pada Surah Taha 20:14 terdapat lafaz “La ilaha illa ana fa’budni”, yang merujuk kepada Allah sebagai satu-satunya Tuhan yang berhak disembah [R1].

4.2 Wujud Makhluk

Manusia, harta, jabatan, perusahaan, ilmu, sistem, dan seluruh aktivitas usaha adalah ciptaan yang bergantung. Dalam doa Nabi Yunus pada Surah Al-Anbiya 21:87 terdapat lafaz “La ilaha illa anta subhanaka inni kuntu minaz-zalimin”, yang menunjukkan pengakuan hamba di hadapan Allah [R2].

4.3 Batas Kehati-hatian

Ungkapan “la wujuda illa ana” dan “la wujuda illa anta” sebaiknya dipahami sebagai ungkapan tasawuf dan filsafat ketuhanan yang perlu adab. Ungkapan tersebut bukan pengganti syahadat, bukan lafaz utama ibadah, dan tidak boleh dimaknai bahwa Allah identik secara fisik dengan makhluk. Allah tetap Khaliq; manusia tetap hamba.

| Aspek | Wujud Hakiki Allah | Wujud Makhluk |

| Asal keberadaan | Tidak diciptakan | Diciptakan |

| Ketergantungan | Tidak bergantung kepada apa pun | Bergantung kepada Allah |

| Awal dan akhir | Tidak berawal dan tidak berakhir | Berawal dan berakhir |

| Kekuasaan | Mutlak | Terbatas |

| Ilmu | Maha Mengetahui | Ilmu terbatas |

| Kepemilikan | Pemilik hakiki | Pemegang amanah |

| Sikap yang lahir | Disembah dan ditaati | Tunduk, bersyukur, dan bertanggung jawab |

5. Naskah Utama Siap Publik

Amanah dalam Angka: Makrifat, Wujud Hakiki, dan Tata Kelola Keuangan yang Tertib

Bismillahirrahmanirrahim. Dalam kehidupan usaha, manusia sering merasa paling menentukan: aku bekerja, aku membangun, aku memiliki, aku memimpin, aku mengatur keuangan. Namun kesadaran tauhid mengingatkan bahwa seluruh kemampuan manusia berasal dari Allah SWT. Manusia ada karena diadakan, kuat karena dikuatkan, memiliki kesempatan karena diberi jalan, dan memperoleh rezeki karena diberi oleh Allah.

Kesadaran ini bukan hanya urusan ibadah pribadi. Dalam dunia keuangan, kesadaran amanah harus tampak dalam cara seseorang mencatat harta, menyusun laporan, membayar kewajiban, memisahkan uang pribadi dan uang usaha, menyimpan dokumen, serta menjelaskan angka secara jujur.

PT Jasa Konsultan Keuangan memandang pembukuan bukan sekadar pekerjaan administratif. Pembukuan adalah jalan menjaga amanah. Laporan keuangan bukan sekadar angka rapi. Laporan keuangan adalah bahasa pertanggungjawaban. Accounting Service bukan hanya proses input transaksi, tetapi rangkaian kerja untuk memastikan bahwa data usaha dapat dipercaya, diperiksa, dan dipakai sebagai dasar keputusan.

Dalam praktik usaha, banyak masalah besar berawal dari hal kecil: bukti transaksi tidak lengkap, kas tidak direkonsiliasi, piutang tidak ditagih, utang tidak dijadwalkan, stok tidak dihitung, biaya pribadi tercampur dengan biaya perusahaan, dan laporan bulanan tidak tersedia. Masalah ini tidak selalu muncul karena niat buruk. Sering kali muncul karena sistem kerja belum tertib.

Karena itu, PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, dan Accounting Service perlu diletakkan sebagai ekosistem kerja yang membantu pelaku usaha menata bukti, angka, risiko, dan keputusan. Tujuannya bukan sekadar terlihat baik di atas kertas, tetapi membuat perusahaan lebih siap menghadapi kebutuhan bank, investor, pajak, audit, rapat manajemen, dan pertumbuhan usaha.

Makrifat yang sehat tidak menjauhkan manusia dari kerja nyata. Sebaliknya, ia membuat manusia lebih teliti. Orang yang sadar bahwa harta adalah titipan akan lebih berhati-hati dalam mencatat. Orang yang sadar bahwa jabatan adalah amanah akan lebih tertib dalam menyetujui pengeluaran. Orang yang sadar bahwa angka akan dipertanggungjawabkan akan lebih jujur dalam menyusun laporan.

Dari sinilah lahir prinsip sederhana: tidak ada angka tanpa bukti, tidak ada laporan tanpa rekonsiliasi, tidak ada keputusan penting tanpa pemeriksaan manusia, dan tidak ada kepercayaan tanpa keterbukaan yang wajar.

5.1 Judul Alternatif yang Mengandung Frasa Utama

| No | Pilihan Judul |

| 1 | Amanah dalam Angka: Mengapa Accounting Service Harus Berbasis Bukti dan Tanggung Jawab |

| 2 | PT Jasa Konsultan Keuangan dan Kesadaran Amanah dalam Laporan Keuangan |

| 3 | PT Jasa Laporan Keuangan: Dari Makrifat ke Pembukuan Tertib dan Pajak yang Siap Diperiksa |

| 4 | Accounting Service Berbasis Amanah: Pembukuan, Rekonsiliasi, Dokumen, dan Jejak Audit |

6. Penerapan untuk PT Jasa Konsultan Keuangan

| Nilai | Terjemahan Praktis | Output Kerja |

| Semua adalah amanah | Uang perusahaan wajib dicatat, dipisahkan, dan direkonsiliasi. | Rekonsiliasi kas dan bank bulanan |

| Harta bukan milik mutlak | Aset, stok, dan piutang harus memiliki daftar pendukung. | Register aset, kartu stok, aging piutang |

| Jujur dalam angka | Pendapatan dan biaya tidak boleh diatur hanya agar tampak bagus. | Laporan laba rugi berbasis bukti |

| Tertib dalam pajak | Data pajak disiapkan dari pembukuan, bukan tebak-tebakan di akhir periode. | Rekap PPN, PPh, dan data SPT |

| Dokumen sebagai saksi kerja | Setiap transaksi penting harus punya bukti yang mudah dicari. | Arsip digital, nomor dokumen, daftar bukti |

| Keputusan manusia | Sistem membantu analisis, tetapi keputusan penting tetap diperiksa manusia. | Lembar review dan persetujuan |

6.1 Paket Kerja yang Paling Relevan

| Ruang Kerja | Isi Singkat | Sasaran |

| Pembenahan awal data | Pemetaan akun, saldo awal, kas bank, piutang, utang, stok, dan aset. | Usaha yang belum punya laporan rapi |

| Accounting Service bulanan | Input transaksi, rekonsiliasi, laporan bulanan, dan daftar bukti. | UMKM, koperasi, yayasan, perusahaan jasa, retail |

| Laporan keuangan berbasis bukti | Neraca, laba rugi, arus kas, catatan ringkas, dan lampiran bukti. | Bank, investor, manajemen, pemilik |

| Kesiapan pajak | Rekonsiliasi pendapatan, biaya, PPN, PPh, bukti potong, dan data SPT. | Perusahaan yang perlu kepatuhan lebih baik |

| SOP finance ringkas | Alur kas, bank, approval biaya, arsip, invoice, tagihan, dan pelaporan. | Tim kecil yang perlu kendali jelas |

| Dashboard manajemen | Ringkasan kas, piutang, utang, omzet, biaya, laba, pajak, dan risiko. | Owner yang butuh pantauan cepat |

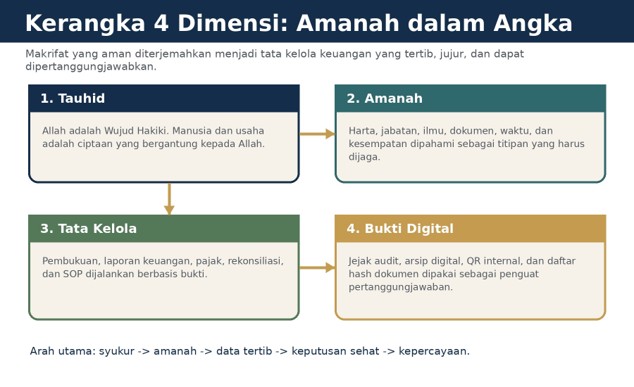

7. Kerangka Empat Dimensi

Empat dimensi di atas membantu mengubah renungan spiritual menjadi langkah keuangan yang dapat dijalankan: tauhid, amanah, tata kelola, dan bukti digital.

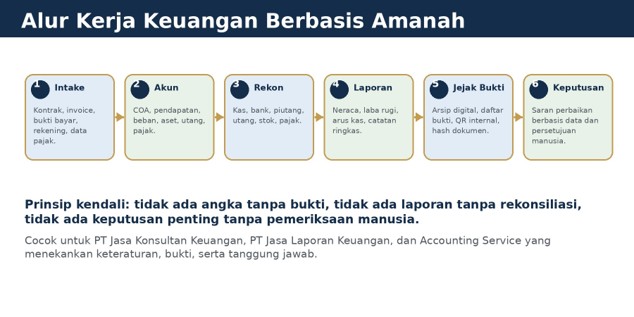

8. Alur Kerja Keuangan Berbasis Amanah

9. Dashboard Amanah Keuangan

Dashboard ini bukan alat untuk mengklaim sempurna. Fungsinya adalah memaksa organisasi bertanya: bukti apa yang tersedia, selisih apa yang belum dijelaskan, risiko apa yang harus diprioritaskan, dan siapa yang bertanggung jawab.

9.1 Scorecard Pemeriksaan Awal

| Indikator | Skor 1-3 | Skor 4-6 | Skor 7-8 | Skor 9-10 |

| Pembukuan | Tidak tertib | Ada catatan, belum lengkap | Cukup tertib | Lengkap dan rutin |

| Bukti transaksi | Banyak hilang | Sebagian tersedia | Mayoritas lengkap | Lengkap dan mudah dicari |

| Rekonsiliasi | Tidak dilakukan | Kadang dilakukan | Rutin bulanan | Rutin dan terdokumentasi |

| Pajak | Tidak siap | Data tersebar | Cukup siap | Siap dan terdokumentasi |

| Laporan keuangan | Tidak tersedia | Ada tapi belum kuat | Tersusun berkala | Rapi, jelas, berbasis bukti |

| Jejak audit | Tidak ada | Manual terbatas | Ada sebagian | Lengkap dan dapat ditelusuri |

10. Struktur Publikasi agar Mudah Ditemukan

Untuk kebutuhan website, naskah ini dapat disusun memakai struktur bertingkat H1 sampai H5. Frasa utama disisipkan secara alami, bukan dipaksakan. Tujuannya agar pembaca manusia nyaman, sementara mesin pencari memahami konteks layanan dan topik.

| Level | Judul Bagian |

| H1 | Amanah dalam Angka: Makrifat, Wujud Hakiki, dan Tata Kelola Keuangan yang Tertib |

| H2 | Makna Wujud Hakiki dan Amanah dalam Kehidupan Usaha |

| H2 | Mengapa Pembukuan Menjadi Bentuk Pertanggungjawaban |

| H3 | Accounting Service sebagai Sistem Kerja Berbasis Bukti |

| H3 | PT Jasa Konsultan Keuangan dan Pengendalian Dokumen |

| H4 | Rekonsiliasi Kas, Bank, Piutang, Utang, dan Pajak |

| H5 | Langkah awal: cek bukti, susun COA, buat laporan, siapkan arsip |

10.1 Kalimat Penutup Halus

Pembaca yang ingin menata keuangan usaha dapat memulai dari langkah sederhana: mengumpulkan bukti transaksi, memisahkan rekening pribadi dan usaha, membuat daftar kas bank, menyusun daftar piutang dan utang, lalu menyiapkan laporan bulanan yang dapat dijelaskan. Apabila membutuhkan pendampingan, PT Jasa Konsultan Keuangan dapat membantu melalui Accounting Service dan penyusunan laporan keuangan berbasis bukti.

11. Perbandingan dengan Standar dan Praktik Global

| Rujukan Global | Gagasan Utama | Aplikasi Praktis PT JKK |

| IFRS Foundation | Pelaporan keuangan yang dapat dipahami, berkualitas, dan diterima luas. | Laporan PT JKK perlu konsisten, jelas, dan berbasis bukti. |

| COSO Internal Control | Lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi-komunikasi, dan pemantauan. | SOP finance harus mengatur approval, rekonsiliasi, dokumen, dan review. |

| ISO 9001 | Pendekatan proses, mutu layanan, dan peningkatan berkelanjutan. | Accounting Service perlu alur kerja baku dan evaluasi rutin. |

| ISO 31000 | Manajemen risiko berbasis konteks, penilaian, perlakuan, dan pemantauan risiko. | Risiko kas, piutang, pajak, data, dan dokumen harus dipetakan. |

| ISO 37301 | Sistem manajemen kepatuhan. | Kepatuhan pajak dan aturan usaha perlu register kewajiban. |

| ISO 37001 | Sistem pencegahan, deteksi, dan respons terhadap penyuapan. | Pengeluaran, entertainment, hadiah, dan approval harus diawasi. |

| ISO/IEC 27001 | Sistem manajemen keamanan informasi. | Data klien dan dokumen keuangan perlu kontrol akses, backup, dan kerahasiaan. |

| NIST CSF | Kerangka identifikasi, perlindungan, deteksi, respons, dan pemulihan keamanan. | Aplikasi dan arsip digital harus punya tata kelola keamanan. |

| W3C Verifiable Credentials | Kredensial digital yang dapat diverifikasi, aman secara kriptografi, dan menjaga privasi. | Bukti kerja dapat diperkuat dengan QR internal dan verifikasi dokumen. |

| OECD Corporate Governance | Tata kelola, transparansi, tanggung jawab, dan perlindungan pihak berkepentingan. | Keputusan keuangan perlu transparansi wajar dan akuntabilitas. |

12. Tata Kelola Digital yang Wajar

Teknologi tidak perlu ditonjolkan sebagai janji besar. Yang dibutuhkan klien adalah bukti kerja yang mudah diperiksa. Karena itu, pendekatan yang wajar adalah arsip digital, kontrol akses, penomoran dokumen, QR internal, daftar hash dokumen, log perubahan, backup, dan dashboard manajemen.

| Komponen | Cara Kerja | Manfaat |

| Arsip digital | Folder per klien, per tahun, per bulan, dan per jenis dokumen. | Dokumen mudah dicari |

| QR internal | Kode pada laporan atau bukti kerja yang mengarah ke daftar dokumen. | Mempercepat verifikasi internal |

| Daftar hash dokumen | Sidik digital file untuk memastikan dokumen tidak berubah. | Memperkuat integritas bukti |

| Log perubahan | Catatan siapa mengubah apa dan kapan. | Membantu audit trail |

| Dashboard | Ringkasan kas, bank, piutang, utang, pajak, laba, dan risiko. | Membantu pemilik usaha mengambil keputusan |

| Persetujuan manusia | Laporan dan proposal penting diperiksa sebelum dikirim. | Mengurangi kesalahan dan klaim berlebihan |

13. Tanya Jawab Ringkas

| Pertanyaan | Jawaban |

| Apakah naskah ini menjual jasa? | Tidak. Naskah ini berisi nilai, cara kerja, dan tata kelola. Ajakan layanan hanya disampaikan secara wajar di bagian akhir. |

| Apakah makrifat cukup untuk membuat laporan benar? | Tidak. Makrifat memberi dasar moral. Laporan benar tetap memerlukan bukti, rekonsiliasi, standar kerja, dan pemeriksaan manusia. |

| Apakah Accounting Service menggantikan tanggung jawab pemilik usaha? | Tidak. Accounting Service membantu proses pencatatan dan laporan, tetapi pemilik tetap bertanggung jawab atas kebenaran data yang diberikan. |

| Apakah QR dan hash membuat dokumen otomatis sah? | Tidak selalu. QR dan hash hanya memperkuat bukti teknis. Keabsahan tetap bergantung pada dokumen sumber, prosedur, hukum, dan pihak yang berwenang. |

| Apa langkah awal paling praktis? | Mulai dari daftar rekening, kas, piutang, utang, stok, aset, bukti transaksi, dan data pajak periode berjalan. |

14. Arah Kerja Nyata 30 Hari

| Waktu | Kegiatan | Output |

| Hari 1-3 | Kumpulkan bukti transaksi, rekening bank, daftar invoice, daftar utang, data pajak. | Daftar dokumen awal |

| Hari 4-7 | Pisahkan transaksi pribadi dan usaha, buat kategori akun sederhana. | Draft COA dan mapping transaksi |

| Minggu 2 | Rekonsiliasi kas, bank, piutang, utang, dan stok. | Daftar selisih dan temuan awal |

| Minggu 3 | Susun laporan laba rugi, neraca, arus kas, dan catatan ringkas. | Draft laporan bulanan |

| Minggu 4 | Buat arsip digital, QR internal, daftar bukti, dan ringkasan risiko. | Evidence pack dan dashboard awal |

15. Bagian yang Perlu Validasi

| Area | Catatan Kehati-hatian |

| Klaim teologis | Istilah tasawuf dan frasa metafisik perlu disampaikan dengan adab dan dapat ditelaah ulama. |

| Transkrip video | Transkrip berasal dari teks yang diberikan pengguna. Audio penuh belum diverifikasi langsung. |

| Permanensi digital | Klaim permanen hanya valid jika ada hash, metadata, SOP kustodian, kontrol akses, dan bukti verifikasi. |

| Laporan keuangan | Kualitas laporan bergantung pada bukti transaksi, rekonsiliasi, kebijakan akuntansi, dan review. |

| Pajak | Setiap posisi pajak perlu mengacu pada regulasi yang berlaku dan pemeriksaan konsultan pajak bila diperlukan. |

16. Daftar Paket Kerja yang Disatukan

| No | Isi Paket |

| 1 | Transkrip original YouTube Shorts tentang makrifat tingkat tinggi. |

| 2 | Penjelasan aman tentang Wujud Hakiki Allah dan wujud makhluk yang bergantung. |

| 3 | Catatan batas aqidah agar tidak mencampuradukkan Khaliq dan makhluk. |

| 4 | Naskah publik yang mengaitkan amanah hidup dengan tata kelola keuangan. |

| 5 | Penerapan untuk PT Jasa Laporan Keuangan, PT Jasa Konsultan Keuangan, dan Accounting Service. |

| 6 | Kerangka empat dimensi: tauhid, amanah, tata kelola, dan bukti digital. |

| 7 | Dashboard pemeriksaan awal untuk pembukuan, bukti, rekonsiliasi, pajak, arsip, dan etika kerja. |

| 8 | Arah kerja nyata 30 hari untuk menghasilkan laporan, evidence pack, dan dashboard awal. |

17. Kesimpulan

Makrifat yang aman tidak berhenti pada ucapan tinggi. Ia harus tampak dalam amanah, kejujuran, ketelitian, dan tanggung jawab sehari-hari.

Dalam dunia keuangan, amanah berarti tidak sembarangan mencatat, tidak menyembunyikan angka, tidak mencampuradukkan dana, tidak mengabaikan pajak, dan tidak membuat laporan tanpa bukti.

PT Jasa Konsultan Keuangan dapat menjadikan naskah ini sebagai dasar nilai kerja: membantu klien menata pembukuan, laporan keuangan, pajak, dokumen, SOP, dashboard, dan jejak audit dengan bahasa yang manusiawi dan mudah dipahami.

Amanah dalam hati harus tampak dalam tertibnya angka. Tauhid dalam keyakinan harus tampak dalam jujurnya laporan. Kesadaran kepada Allah harus tampak dalam rapinya pertanggungjawaban.

18. Rujukan Pendukung

R1. Quran.com – Surah Taha 20:14. https://quran.com/taha/14

R2. Quran.com – Surah Al-Anbiya 21:87. https://quran.com/al-anbya/87

R3. Quran.com – Ayat Kursi, Al-Baqarah 2:255. https://quran.com/al-baqarah/255

R4. Quran.com – Surah Al-Ikhlas. https://quran.com/al-ikhlas

R5. NU Online – Al-Qur’an dan Tafsir Surah Al-Anbiya 87. https://quran.nu.or.id/al-anbiya/87

R6. Encyclopaedia Britannica – Ashariyyah. https://www.britannica.com/topic/Ashariyyah

R7. Stanford Encyclopedia of Philosophy – Arabic and Islamic Metaphysics. https://plato.stanford.edu/entries/arabic-islamic-metaphysics/

R8. Internet Encyclopedia of Philosophy – Al-Ghazali. https://iep.utm.edu/al-ghazali/

R9. IFRS Foundation. https://www.ifrs.org/

R10. IFRS Foundation – Conceptual Framework for Financial Reporting. https://www.ifrs.org/issued-standards/list-of-standards/conceptual-framework/

R11. International Auditing and Assurance Standards Board. https://www.iaasb.org/

R12. International Ethics Standards Board for Accountants. https://www.ethicsboard.org/

R13. IFAC – Exploring the IESBA Code. https://www.ifac.org/knowledge-gateway/discussion/exploring-iesba-code

R14. COSO – Internal Control Integrated Framework. https://www.coso.org/internal-control

R15. The Institute of Internal Auditors – Three Lines Model. https://www.theiia.org/en/content/position-papers/2020/the-iias-three-lines-model-an-update-of-the-three-lines-of-defense/

R16. ISO – Standards overview. https://www.iso.org/standards.html

R17. ISO 9001:2015 – Quality management systems requirements. https://www.iso.org/standard/62085.html

R18. ISO 10014:2021 – Quality management, financial and economic benefits. https://www.iso.org/standard/83557.html

R19. ISO 31000:2018 – Risk management guidelines. https://www.iso.org/standard/65694.html

R20. ISO 37301:2021 – Compliance management systems. https://www.iso.org/standard/75080.html

R21. ISO 37001:2025 – Anti-bribery management systems. https://www.iso.org/standard/37001

R22. ISO/IEC 27001:2022 – Information security management systems. https://www.iso.org/standard/27001

R23. ISO – Certification explanation. https://www.iso.org/certification.html

R24. NIST – Cybersecurity Framework. https://www.nist.gov/cyberframework

R25. OWASP – Top 10 Web Application Security Risks. https://owasp.org/www-project-top-ten/

R26. W3C – Verifiable Credentials Data Model 2.0. https://www.w3.org/TR/vc-data-model-2.0/

R27. OECD – G20/OECD Principles of Corporate Governance 2023. https://www.oecd.org/en/publications/2023/09/g20-oecd-principles-of-corporate-governance-2023_60836fcb.html

R28. FATF – The FATF Recommendations. https://www.fatf-gafi.org/en/publications/Fatfrecommendations/Fatf-recommendations.html

R29. World Bank – Digital Financial Services. https://www.worldbank.org/en/topic/financialinclusion/brief/digital-financial-services

R30. Basel Committee – Principles for Operational Resilience. https://www.bis.org/bcbs/publ/d516.htm

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

“Accounting Service”

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/

https://jasakonsultankeuangan.co.id/

https://sumberrayadatasolusi.co.id/

https://jasakonsultankeuangan.com/

https://jejaringlayanankeuangan.co.id/

https://skkpindotama.co.id/

https://mmpn.co.id/

marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEj

https://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387

https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/

https://twitter.com/pt_jkk/status/1211898507809808385?s=21

https://www.facebook.com/JasaKonsultanKeuanganIndonesia

https://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan #BlockMoney #jasalaporankeuangan #jasakonsultanpajak #jasamarketingdigital #JejaringLayananKeuanganIndonesia #jkkinspirasi #jkkmotivasi #jkkdigital #jkkgroup

#sumberrayadatasolusi #satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia #marinecontruction #mitramajuperkasanusantara #jualtanahdanbangunan #jasakonsultankeuangandigital #sinergisistemdansolusi #Accountingservice #Tax#Audit#pajak #PPN